墨西哥湾减产难恢复 国际油价区间震荡

作者 金联创

2021-09-10第一章 国际原油市场走势回顾

本周原油期货市场回顾

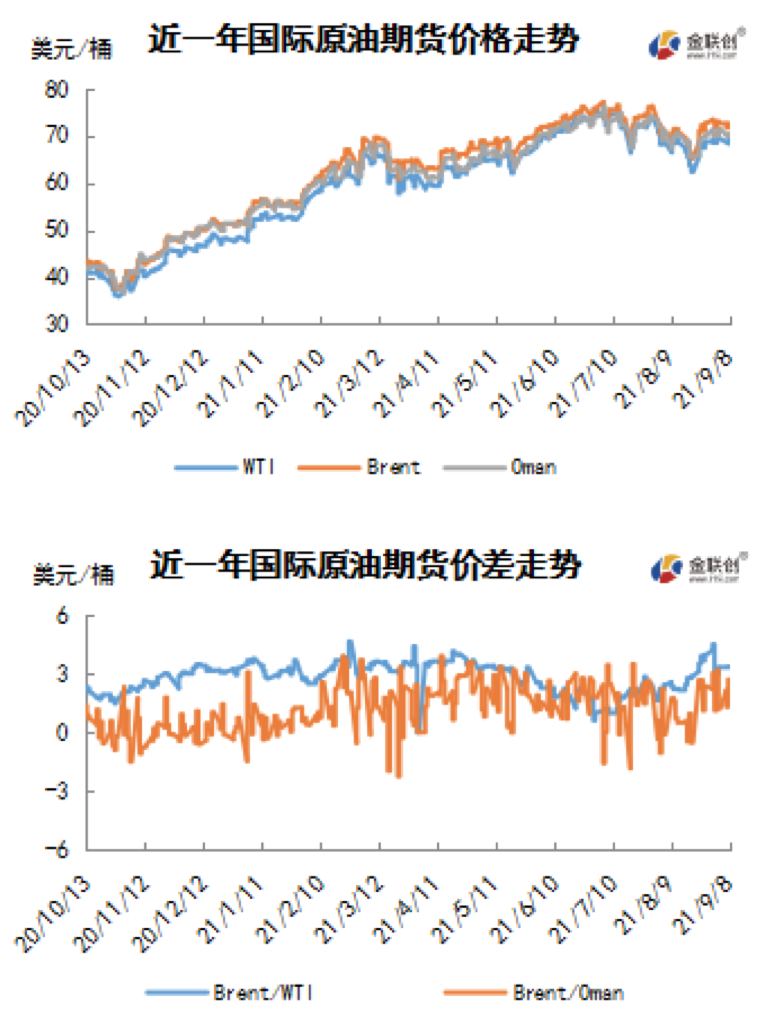

本周(9.2-9.8),国际原油期货价格呈现区间震荡走势,美布两油均价较上周环比上涨。

周内导致油价承压下滑的主要影响因素包括以下几点:其一,美国经济数据不及预期,显示经济复苏不稳,欧美地区疫情再度加重之际燃料需求放缓担忧仍存。其二,沙特阿拉伯削减了对亚洲的原油售价,并表明全球市场供应充足。这一举动令市场担忧产油国发生激烈竞争的可能性升高。其三,随着美国股市从接近纪录高位回落,投资者风险偏好情绪回落,美元大幅反弹也导致油价承压下滑。

但另一方面,部分利好因素仍支撑油价,限制了油价的下跌空间。首先,在飓风“艾达”侵袭路易斯安那州后,美国墨西哥湾地区仍有约144万桶/日的海上原油生产处于关闭状态。其次,因在发放新的进口配额后炼油厂恢复采购,中国海关总署公布的数据显示,中国8月原油日进口量较上个月增加8%,最大原油进口国中国进口量增加在一定程度上缓解了市场对需求前景的担忧。

本周原油现货市场回顾

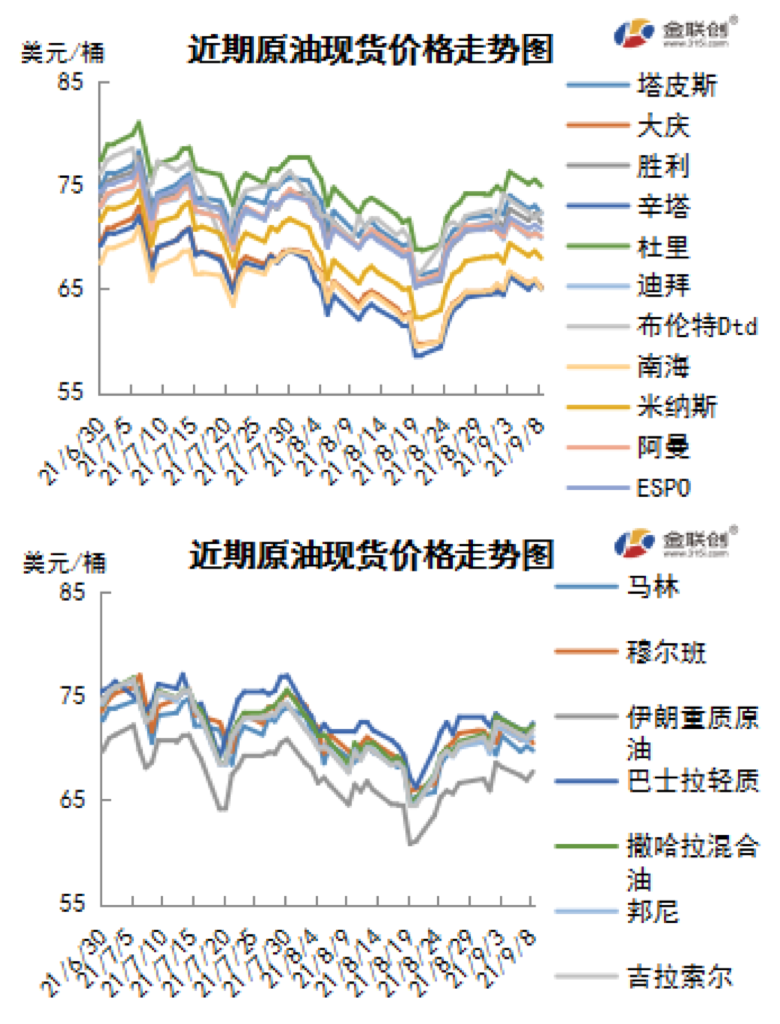

本周(9.2-9.8),原油现货均价较上周涨跌不一。中东原油市场,沙特阿美石油公司对亚洲客户削减了其所有原油的10月官方售价,下调幅度在1.00-1.30美元/桶的范围,同时保持几乎所有销往美国和欧洲的石油价格不变。 沙特阿美石油公司将10月份销往亚洲市场的阿拉伯轻质原油的官方售价较9月份下调1.30美元/桶,至DME阿曼/迪拜均价升水1.70美元/桶,这是一年来的最大月度下调幅度。虽然降价在市场意料之中,但降价幅度大于预期,令市场感到意外。亚洲石油交易商表示,沙特原油产量增加和亚洲需求疲软似乎是造成本次降价的原因之一。亚洲市场方面,10月装马来西亚拉布安原油的现货价格疲软,报价在即期布伦特升水2.50美元/桶的水平,因诸如美国原油等套利船货的疲软趋势给马来西亚原油市场带来了下行压力。马来西亚国家石油公司8月末售出一船10月装拉布安原油船货的交易价是即期布伦特升水约3.00美元/桶。印度能源和矿业资源部的一项文件显示,米纳斯原油8月官方售价为67.99美元/桶,较7月下降4.66美元。招标方面,印度石油天然气公司(ONGC)通过标书出售70万桶11月5-11日装Sokol原油船货。

第二章 原油期货市场影响因素分析

供需因素

本周(9.2-9.8),供应方面,OPEC+正逐步恢复油市供应,并将油价稳定在每桶70美元左右,这一高位足以缓和各成员国的经济压力,同时很大程度上避免了油价反弹,减小了通货膨胀的风险。随着市场复苏,许多市场观察人士基于欧佩克的历史交易做出预期分析,OPEC这一效应将很快瓦解,各成员国的产量将超过总配额。OPEC+技术专家预测,即使该联盟落实每月增产40万桶的计划,今年全球石油市场仍将处于赤字状态。

需求方面,9月6日是美国的劳工节,该节的到来意味着全球的石油消费将进入淡季。目前亚洲各地为抗击德尔塔变种病毒而进行的封锁给需求前景蒙上了阴影,而美国方面的经济数据表现差强人意,也给需求的恢复带来了阻力。此外,沙特阿美下调了10月份销往亚洲的原油官方售价,预示着亚洲地区原油现货市场的供需面依旧疲弱,同时表明沙特认为全球的原油供需关系略有转变。

美国库存变化情况

9月6日(周一)是美国的劳工节,美国的金融市场休市一天,按照惯例,美国石油库存数据也将推迟一天发布。

截止8月27日当周,美国原油库存量4.25395亿桶,比前一周下降717万桶;美国汽油库存总量2.27214亿桶,比前一周增长129万桶;馏分油库存量为1.36727亿桶,比前一周下降173万桶。原油库存比去年同期低14.6%;比过去五年同期低6%;汽油库存比去年同期低3.25%;比过去五年同期低2%;馏份油库存比去年同期低23%,比过去五年同期低9%。美国商业石油库存总量下降1362万桶。美国炼厂加工总量平均每天1593.8万桶,比前一周减少13.3万桶;炼油厂开工率91.3%,比前一周下降1.1个百分点。上周美国原油进口量平均每天634万桶,比前一周增长18.3万桶,成品油日均进口量311.8桶,比前一周增长28.9万桶。备受关注的美国俄克拉荷马州库欣地区原油库存3450.1万桶,增长83.6万桶。过去的一周,美国石油战略储备6.21302亿桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.8%。美国商品期货管理委员会最新统计,截止8月31日当周,纽约商品交易所原油期货中持仓量2074185手,增加31306手。大型投机商在纽约商品交易所原油期货中持有净多头356528手,比前一周减少17784手。其中持有多头515630手,比前一周减少13154手;持有空头159102手,增加4630手。

截至8月31日当周,WTI原油期货的多头仓位持续三周缩水,总持仓量和空头仓位则增加,因此净多头部位持续两周下滑,WTI的多空比下滑至3.24,环比下跌0.18或5.33%。当周,由于飓风“艾达”的来袭,重创了美国海湾地区油气和炼油基础设施,美国因此关闭了93.55%的海湾石油产量和91.29%的天然气产量,市场对此的紧张情绪明显升温,刺激资金重新大幅度进入原油期货市场。但与此同时,新一轮的疫情扩散依旧引发了人们对全球经济及原油需求复苏的担忧,加之OPEC+维持10月份产量计划不变,令风险情绪指数倾向于做空油价,因此WTI原油期货的空头部位增加明显,而多头部位则继续保持回落的节奏。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(9.2-9.8)保持小范围震荡,波动范围为1.64个美元,主流运行区间为69.99-68.35美元/桶。当周提振油价的主要因素,一是飓风导致的美国墨西哥湾原油减产仍未恢复;二是利比亚原油出口再次受阻。当周打压油价的主要因素,一是沙特下调对亚洲供应的原油官方销售价;二是疫情再度加重令燃料需求放缓担忧仍存。截至8日,WTI报收69.30美元/桶,环比上涨0.71美元/桶或1.04%;截至8日当周,WTI的周均价为69.23美元/桶,环比上涨0.74美元/桶或1.08%。从形态上来看,KDJ指标线在中轴线附近胶着延伸,表明油价趋势不明朗;MACD指标线在强势区平行延伸,绿色动能柱缩水,标志着油价下跌趋势继续缓解。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少4.8%。本周,美国方面,正在经历历史上最迅速的经济衰退,联邦政府于2020年3月通过的《关爱法案》将每周失业救济提高了600美元(后来每周提高了300美元),并延长了人们领取援助的时间。但美国失业救济计划将结束,据世纪基金会估计,这意味着约有900万人将在9月6日的劳工节之前失去这些福利。摩根士丹利将第三季度美国GDP的预期从6.5%的增幅下调至2.9%。

本周,一项调查显示,欧佩克8月份原油日产量增加至2020年4月以来的最高水平,但非自愿减少限制了这一增长,欧佩克主要成员国根据与盟友的协议,进一步放松了供应限制。欧佩克每天原油产量2693万桶,比7月份的评估产量增加了21万桶。除2月份外,自2020年6月以来,欧佩克原油日产量每个月都在增长。随着需求复苏,欧佩克及其盟友一直在放松2020年4月达成的创纪录的减产幅度。8月份,欧佩克及协议允许所有成员国原油日产量增加40万桶,其中10个欧佩克成员国增加原油日产量25.3万桶。尽管10个有产量限制的欧佩克成员国日产量增幅超过了这一水平,但在预期的月度环比增长中,欧佩克整体表现不佳。欧佩克减产协议履行率115%,与7月份持平。

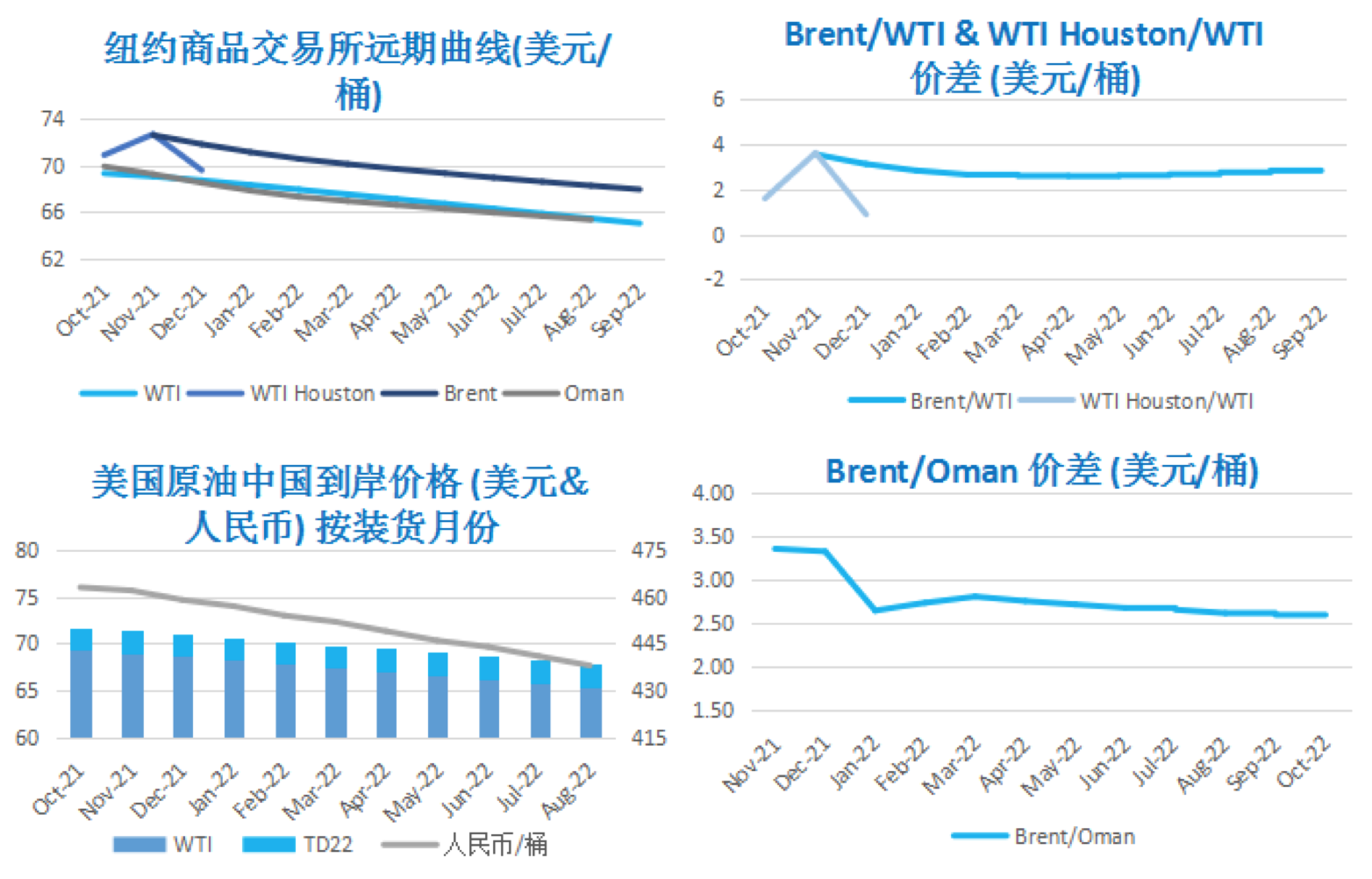

沙特阿美石油公司下调了10月份销往亚洲的所有品类石油价格,同时保持几乎所有销往美国和欧洲的石油价格不变。该公司10月份对远东地区供应的阿拉伯轻质原油官方销售价每桶比阿曼/迪拜的平均价高1.70美元,比9月官价调了1.30美元。阿拉伯特轻质原油的价格每桶比阿曼/迪拜的平均价高3.15美元,比9月官价调了1.30美元。阿拉伯超轻质原油官方销售价每桶比阿曼/迪拜的平均价高2.00美元,比9月官价调了1.20美元。阿拉伯中质原油每桶比阿曼/迪拜的平均价高1.45美元,比9月官价调了1.00美元。阿拉伯重质原油官方销售价每桶比阿曼/迪拜的平均价高0.40美元,比9月官价调了1.00美元。

10月份沙特阿美石油公司对美国的轻质原油售价保持不变,每桶比美国墨西哥湾沿岸中质原油阿格斯含硫原油指数(ASCI)高1.35美元。 10月份沙特阿美石油公司对美国的特轻质原油官价每桶比美国阿格斯含硫原油指数(ASCI)高2.40美元。10月份沙特阿美石油公司对美国的中质原油官价每桶比美国阿格斯含硫原油指数(ASCI)高2.65美元。10月份对美国的重质原油官价每桶比美国阿格斯含硫原油指数(ASCI)高0.20美元。

金联创预计下周(9.9-9.15),随着美国墨西哥湾原油生产的恢复,油价或承压,但地缘政治局势及美国原油库存下降,仍会对油价形成支撑,因此国际油价或继续保持震荡态势。以WTI为例,预计下周的主流运行区间在67-72(均值69.5)美元/桶之间,环比上涨0.27美元/桶或0.4%。

第四章 国际原油跨期套利交易策略

截至9月8日(周三),Brent及WTI之间的价差为3.30美元/桶,较前一个交易日下跌0.04美元/桶。等待美国原油和成品油库存数据,担心受到飓风影响美国原油和成品油库存全面下降,国际油价反弹。

从月差结构来看,WTI原油期货远期价格升水扩大,表明近期市场心态持续回暖;Brent原油期货远期价格升水扩大,表明近期市场的悲观情绪持续缓和。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告