作者 卓创资讯

2026-06-04【导语】

5月美国HH期货月均价环比上涨10%,产量持续回落成为价格主导因素,叠加中下旬高温拉动制冷需求,价格创2月初以来新高;欧洲TTF期货月均价环比上涨5%,低库存与地缘局势推动价格先涨后跌。展望6月,欧美市场预计震荡偏强,夏季制冷需求与低库存将成为核心支撑。

第一章 天然气期货市场走势回顾

1.1 美国期货市场

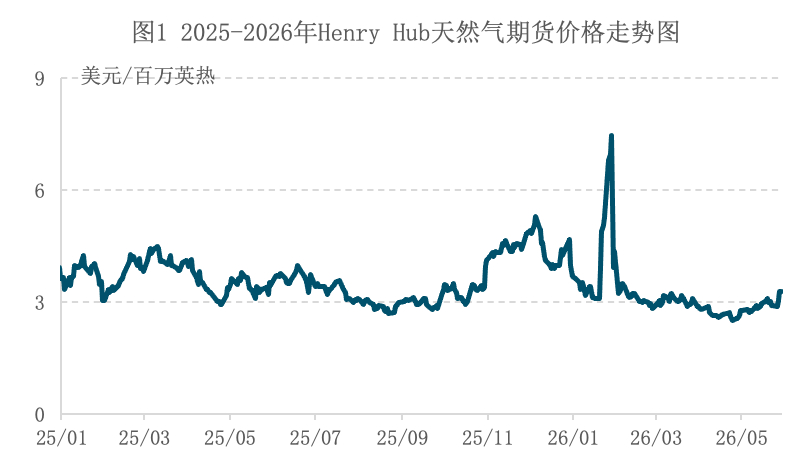

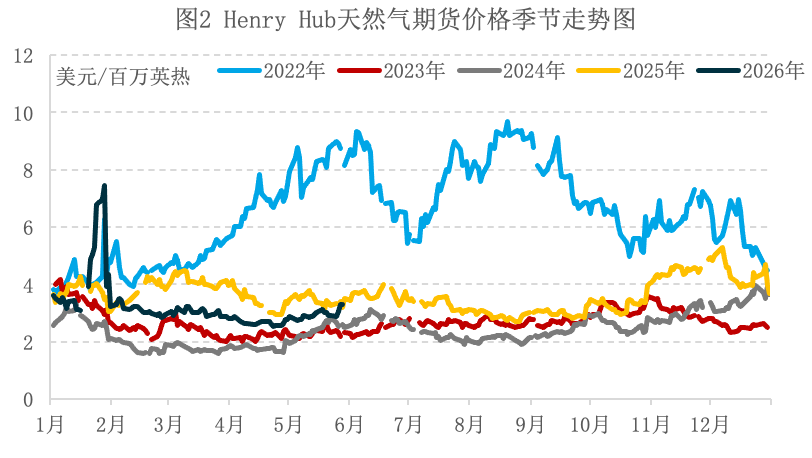

5月美国亨利港(Henry Hub,以下简称HH)天然气期货市场月均价同比下跌、环比上涨。

数据来源:CME

5月美国天然气市场整体震荡上行为主,产量回落成为价格主导因素。

供应方面,根据EIA周度天然气数据显示,5月美国本土48州天然气总产量日均值约在1095亿立方英尺/日左右,产量较四月减少,受天然气价格持续低迷影响,以EQT能源为代表的多家能源企业主动缩减产量,等待价格回升,且5月正值检修期,美国多个LNG出口设施进行检修,天然气原料气的取用量随之减少,综合影响5月产量进一步回落;根据Baker Hughes数据显示,5月美国活跃天然气钻机数量为127座,较上月减少1座,同比高19座;库存方面,截止5月22日当周,美国天然气库存量24830亿立方英尺,比前一周增加920亿立方英尺;库存量比去年同期高210亿立方英尺,增幅0.9%;比5年平均值高1440亿立方英尺,增幅6.2%,累库速度较为稳定。

需求方面,5月上旬,美国大部地区气温普遍低于正常水平,寒冷天气延长了供暖季的尾声,居民和商业采暖需求仍存在一定支撑,但燃气发电需求有所下滑;中下旬,天气格局发生显着转变,美国大部地区气温攀升至正常水平以上,多地出现30℃以上高温,带动制冷负荷明显启动,从而带动发电用气需求增加,整体来看,5月需求符合季节性走势,发电、工业需求有所增长,而住宅商业需求有所下降;另外,根据Kpler船期数据统计,5月美国累计出口LNG达1010.4万吨,继续以季节性小幅回落为主,较4月减少5.84%,同比增幅则达到17%。综合来看,美国本土天然气产量下降且淡季稳定累库,而需求虽然未现夏季峰值,但产量下降发挥主导作用,或会成为支撑当月天然气价格的重要因素。

5月美国天然气市场呈现价格震荡走高格局。月初,产量持续下降支撑价格企稳,受低气价影响,EQT等生产商主动减产,LNG出口设施检修导致原料气需求下滑,但产量收缩主导市场,价格从2.76美元/百万英热开始反弹;中下旬,高温天气拉动制冷需求提前启动,发电用气走强,叠加库存增幅未现明显增长,价格加速上涨,5月29日升至3.9美元,创2月初以来新高,月内最高值较最低值累计上涨约19%。

1.2 欧洲期货市场

5月欧洲天然气期货价格整体呈“倒V字”走势,价格先涨后跌,月均价同环比上涨。

供应方面,欧盟5月LNG总进口量为916.7万吨,环比上月减少4.39%,同比减少5.56%;库存方面,根据GIE的数据显示,截至5月31日,储气库库容率为40.09%,欧盟于4月份开启注气,月底库容率环比上月底增加7.36个百分点,较去年同期下跌8.25个百分点,累库速度虽较4月份有所加快,但不及去年同期,整体库存处于四年来同期最低水平。

需求方面,供暖需求基本结束,燃气发电波动支撑。随着春季气温全面回升,西北欧地区供暖需求基本结束,北欧虽有短暂寒意但影响有限,南欧部分地区已出现早期制冷需求;工业用气受高气价持续压制,需求复苏乏力;发电用气是本月需求主要变量,5月中下旬风电出力阶段性下降,对天然气消费形成一定支撑,然而,光伏发电出力维持高位,对燃气发电构成明显替代。综合来看,5月欧洲天然气需求较4月回落,虽然发电用气一度阶段性升高,但也许难以改变消费整体进入淡季的趋势。

5月份欧洲天然气价格先震荡上行,中下旬复而宽幅震荡下跌。月初,市场仍然以中东地缘局势的预期作为价格走势的主要预判依据,市场认为美伊之间可能即将就一份一页的谅解备忘录达成一致,整体看法较为乐观,因此月初价格有所下跌,但跌幅有限,此后中东局势反复,特朗普拒绝伊朗对停火建议的回应,霍尔木兹海峡局势有升级的风险,叠加挪威管道气供应收紧,且储气库库存水平较去年同期明显较低,从而推动价格自上旬末延续涨势至中旬末,累计涨幅达到18%;下旬,地缘局势反复成为价格波动核心变量,特朗普5月19日表态希望“非常迅速”结束伊朗战事,市场解读为冲突可能快速解决,市场对海峡重开的期待升温,TTF价格开始下跌,但协议最终批准仍存变数,叠加库存累库速度较为缓慢,价格获得底部支撑,月末价格为15.64美元/百万英热,并未突破月内最低价。

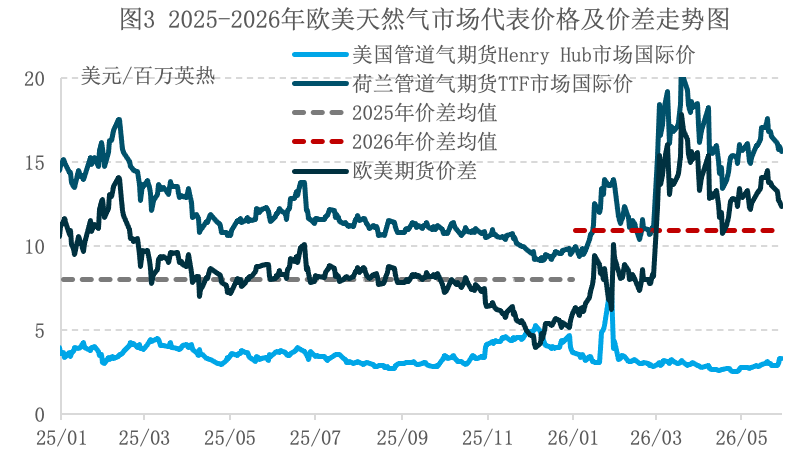

1.3 欧美市场贸易价差分析

5月份,美国Henry Hub天然气期货价格与欧洲TTF天然气期货价格之间的价差月均值达到13.21美元/百万英热,环比上月扩大3.93%;同比升高61.1%,较去年而言价差仍维持宽幅水平。

在全球LNG贸易市场中,美国和欧洲分别是主要供应和主要需求地区的角色。5月份,根据前文分析,中东地缘问题反复,且地下储气库库存累库较为缓慢,库存水平处于近四年来同期最低,推动欧洲天然气价格整体震荡上行,美国天然气价格虽环比上涨,但在夏季需求未全面开启前价格涨幅有限,两地价差以欧洲天然气价格波动幅度为主导。较高的价差推动大量美国资源运送至欧洲市场,尽管北半球处于淡季周期,但美国LNG在欧洲LNG进口市场的占有率仍接近50%。

数据来源:CME

第二章 中国天然气现货市场走势回顾及分析

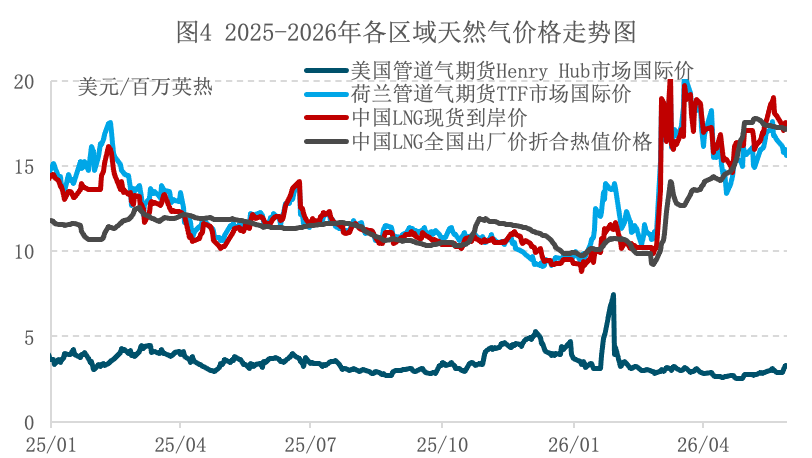

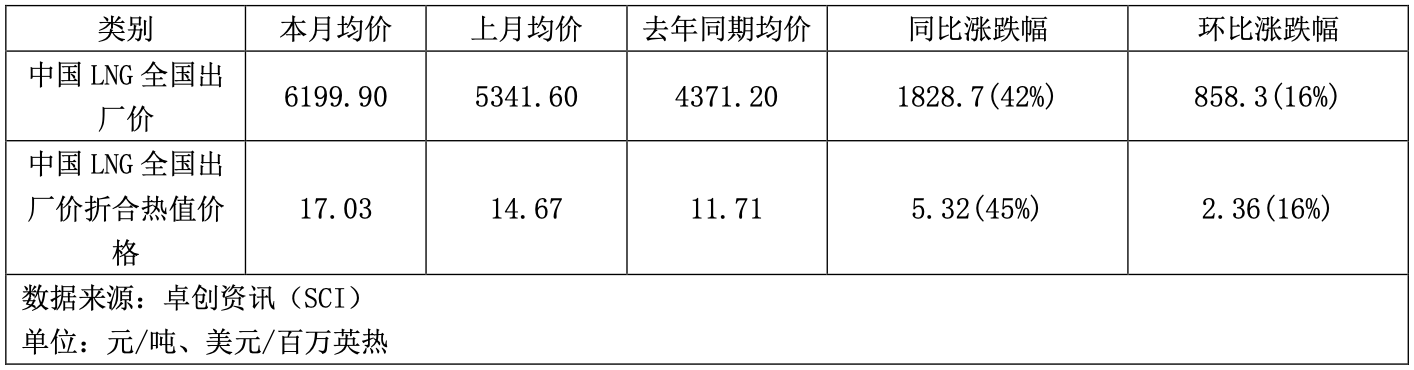

目前中国LNG现货到岸价格与欧洲天然气市场价格展现出较强的联动性。其核心原因在于,全球LNG贸易具有高度一体化的特征,中国与欧洲的LNG进口来源存在一定重叠,任何地缘政治或供应链的变数都容易引发全球市场的连锁反应。从历史轨迹来看,中国LNG现货到岸价的走势与欧洲市场呈现出高度的趋势相似性。根据上海石油天然气交易中心发布的数据,5月中国LNG现货到岸价均值为17.42美元/百万英热,较去年同期上涨50.49%。

数据来源:CME、卓创资讯(SCI)

备注:吨和百万英热的热值转换系数使用52。

随着全球LNG贸易的一体化的深化,中国LNG现货到岸价对中国市场的影响强度持续加深,不过,除进口成本外,中国国内LNG现货市场价格走势的影响因素也是多样的,也会受到国内自身供需情况的影响。如2024年11月-2025年3月期间,中国国内LNG现货市场就出现了不同于欧美天然气期货及现货到岸价的走势。因此中国国内LNG现货市场的供需基本面也值得关注。

5月中国LNG价格较上月进一步上涨。

供应方面,卓创资讯对全国291家LNG工厂的监测数据显示,2026年5月全国LNG工厂总供应量229.04万吨,较4月减少12.43万吨,环比下降5.15%,同比增长4.66%。从日均产量来看,2026年5月全国LNG工厂日均供应量8.18万吨,环比下降5.10%。接收站液态出货量为75.04万吨,环比上月跌幅22.15%。库存方面,4月份LNG接收站整体库容率环比上涨2.31%,其中华北库容率下降,华东、华南库容率上升。

需求方面,2026年5月全国LNG消费量304.09万吨,较上月减少9.99%,较去年同期减少7.68%,从日均消费量来看,环比下跌6.89%。消费量减少主要有三方面原因:一是进口资源减少导致国内LNG供应下滑,进而带跌消费量;二是五一假期高速限行,交通用气需求阶段性减少;三是价格高位遭终端抵触,影响部分需求。

5月份国内LNG市场整体呈现出阶段性冲高后回稳的走势。供应面,上旬,原料气竞拍成本偏高,液厂出货周转较快,库存无压,而接收站因船期紧张优先保障气态保供,液态资源投放不足,整体价格有所推高,但涨幅不大;中下旬,船期到港量增加,接收站库存逐步累积,液态出货意愿增强,同时液厂因下游接货乏力、库存压力上升,降价走量心态渐浓,整体供应由紧转松。需求面,五一假期之后需求恢复,但高价导致需求恢复有限,同时多地阴雨天气且不分地区洪涝灾害抑制交通用气需求,临近月底,城燃补库需求未见明显释放,终端消费乏力,难以对价格形成有效支撑。综合来看,成本高位与供应偏紧支撑上旬价格上涨,但供应增加和需求有限主导中下旬行情走弱,市场整体呈现冲高回落态势。

月内走势来看,上旬上涨为主,中下旬下跌为主。上旬,原料气竞拍成本偏高,液厂无排库压力,价格获得强力支撑,五一假期期间危化品高速限行仅短期抑制下游需求,节后限行解除叠加部分液厂检修导致供应缩减,液价持续走高;接收站因船期紧张优先保障气态保供,液态资源投放不足,海气价格亦呈现涨势,整体市场呈现供应偏紧、成本托底的上涨格局。中旬,受终端高价抵触影响,下游采购意愿减弱,叠加新一轮原料气竞拍临近,市场观望情绪升温,液厂降价走量,价格小幅回落;接收站方面,前期货源紧张持续挺价,后期随着到港船期增多、库存累积,价格出现松动。下旬,LNG市场延续下行态势,终端淡季需求疲软成为主导因素,液厂端,多地阴雨天气及局部洪涝灾害抑制用气需求,液厂库存压力上升,但在成本托底支撑下仅小幅让利出货;接收站端,船期整体平稳,华东、华南优先气化外输,液态出货意愿偏弱,受国产气价格下行挤压及需求持续低迷影响,海气价格同步走低,月末价格跌至6092元/吨,月内累计跌幅3.85%。

第三章 市场从业者利润成本分析及风险规避案例分析

3.1 各环节从业者利润及成本分析

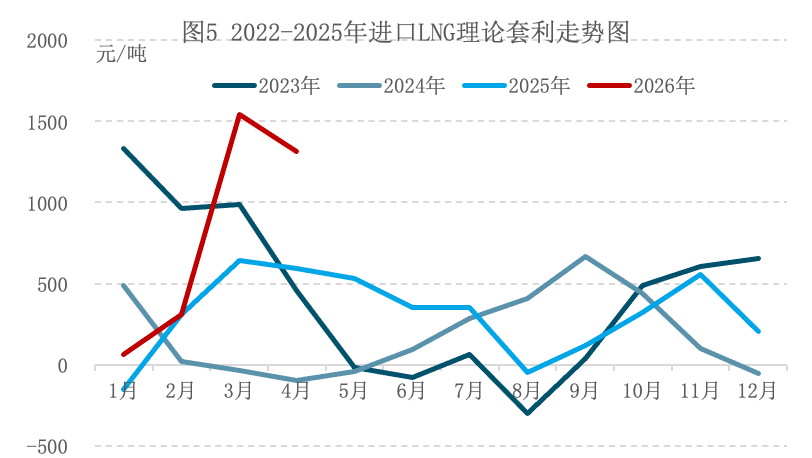

LNG进口商利润

根据卓创资讯统计,4月进口LNG(包含长协和现货LNG进口)通过汽运形式出货的理论套利空间为1316元/吨,同比增加725元/吨,环比减少226元/吨,套利空间仍然处于2022年6月以来最高水平。4月进口LNG成本受原油带动的长协成本及现货LNG成本上涨影响有所走高,不过由于LNG市场价格仍在高位运行,因此进口资源内贸套利水平仍在近年高位。

数据来源:卓创资讯(SCI)

备注:因进口LNG套利计算采用中华人民共和国海关总署发布的进口LNG月度价格计算,该数据滞后一个月,因此图中月度数据滞后一个月。

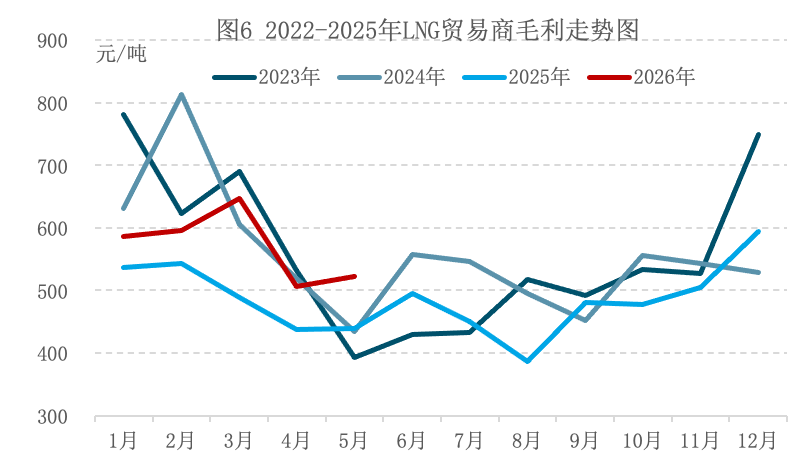

国内LNG贸易商毛利

根据卓创资讯统计,5月LNG贸易商的毛利为522元/吨,同比增加82元/吨,环比增加16元/吨。5月国内LNG市场价格较4月进一步上行,不过资源供应整体不算充裕,运费及贸易商利润推涨意愿较强,推动下游接货价格涨幅略高于出厂价格,贸易商套利同环比呈增加态势。

数据来源:卓创资讯(SCI)

备注:LNG贸易商毛利=LNG下游接货全国均价-LNG出厂全国均价

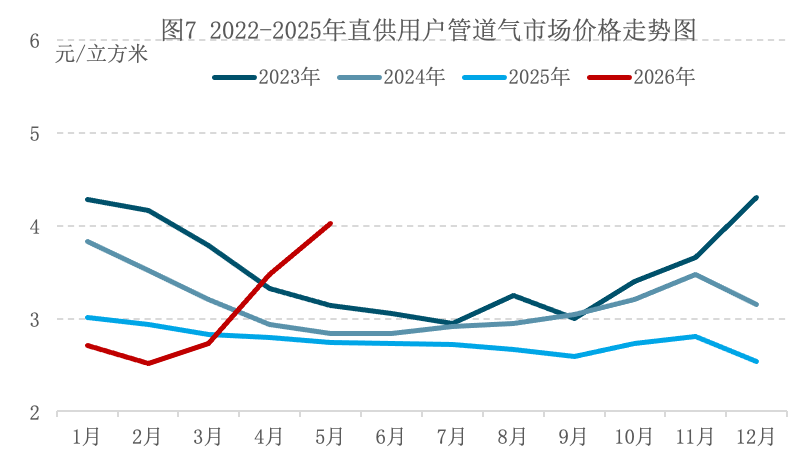

下游直供用户(城燃或大工业用户)用气成本

根据卓创资讯统计,5月下游直供用户的用气价格为4.02元/立方米,同比上涨1.28元/立方米,环比上涨0.55元/立方米。市场整体供需环境偏紧局面仍没有得到有效缓解,国内主流管道气供应商的额外气资源涨幅较大,且部分存在供应缺口的用户争抢资源导致价格明显上行。

数据来源:卓创资讯(SCI)

3.2 市场从业者风险规避案例分析

某LNG进口商在4月29日采购一批液化天然气(LNG),约定5月29日交付,采购量约为350万百万英热,定价基准为美国亨利港(HH)天然气期货结算价。若不对冲,出口商将面临5月份天然气价格波动的风险:若价格上涨,采购成本增加;若价格下跌,则可能降低采购成本。

假设在未对冲的情况下,5月29日现货价格可能较4月29日上涨,进口商将面临采购成本增加的风险。为规避这一风险,进口商决定在4月29日买入NG或MNG期货合约,以锁定采购成本。

完全对冲效果:现货额外亏损被期货盈利抵消,实际收入仍为2.647美元/百万英热。

美国亨利港(Henry Hub,简称HH)天然气期货是芝加哥商品交易所集团(CME Group)旗下纽约商业交易所(NYMEX)推出的重要能源衍生品合约。该产品包含两种规格:标准合约(交易代码NG)和微型合约(交易代码MNG)。这两种合约的主要区别在于交易规模,但均以亨利港的天然气价格为基准进行定价。

综上所述,通过期货交易,进口商将采购成本锁定在4月29日的2.647美元/百万英热,消除价格波动风险。

市场从业者在面临多变的市场环境时,核心目标是管理价格波动风险,减少经营利润的不确定性,通过期货对冲,可以稳定经营利润、降低财务风险、优化资源配置,最终提高自身市场竞争力。

第四章 下月全球主要天然气市场展望

美国市场展望

6月,美国天然气市场供需两端预计将同步发生变化。需求端方面,随着季节性气温升高,南部、中西部和东部等地区的夏季制冷需求正逐步启动,空调发电用气量的上升常被视为推动内需的关键因素;同时,全球供应链结构的变化使得液化天然气(LNG)出口维持在一定区间。随着5月部分液化终端的季节性维护陆续结束,6月出口负荷的动态演变值得关注。供应端方面,产量回升的节奏与目前仍处于相对高位的库存总量,将在一定程度上平衡需求端的压力。综合来看,未来的市场走势将取决于夏季极端天气持续的时间以及库存增幅收窄的速度,市场参与者通常会密切关注这些供需核心指标的边际变化。

欧洲市场展望

6月,欧洲天然气市场仍面临着库存管理与地缘不确定性的双重交织。库存端来看,截至6月初,欧盟储气库的整体库容率与历史同期相比存在一定差距,这使得市场对于后续的注气进度以及冬前储气目标的达成情况保持高度关注。供应端来看,结构性渠道的调整以及核心输气管道的季节性检修,仍对供应稳定性构成扰动。此外,关键海运航道的通行前景以及相关国际备忘录的进展,仍是影响市场情绪的主要不确定因素。未来的价格重心将取决于注气进度的演变以及供应链扰动的缓解情况,地缘溢价的消长将在短期内加大市场的波动变数。

中国市场展望

6月,国内LNG市场预计将呈现出国产气源供应结构调整与季节性需求释放的复杂格局。供应面来看,虽然部分地区有新产能计划投产,但由于6月属于传统的季节性检修期,两者的抵消效应可能对整体开工负荷率带来阶段性影响。同时,部分液厂承接资源代加工业务导致内部调配比例上升,可能引发市场流通货源的结构性变化;接收站端则在气电保供的要求下,普遍优先保障管道外输。需求面来看,随着盛夏气温升高,华东、华南等地区的燃气机组调峰发电需求预计将有所释放,成为主要的需求增量来源;而城燃、交通及部分工业板块则对价格敏感度较高。综合而言,6月随着川渝、西北等气源向东部及南部保供倾斜,市场在局部地区可能形成供需结构性偏紧的局面,月内价格的运行特征将高度取决于气温变化对发电用气需求的实际拉动强度。

风险提示:需密切关注地缘局势变化等情况。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。