预计阅读时间 5分钟

固定收益市场未见经济衰退恐慌

作者 芝商所执行董事兼首席经济师Erik Norland

2022-07-07概览

· “衰退”一词经常出现在新闻媒体、民意调查和互联网搜索

· 固定收益投资者似乎认为近期不会出现经济衰退

· 收益率曲线和信用利差没有显示短期衰退的信号

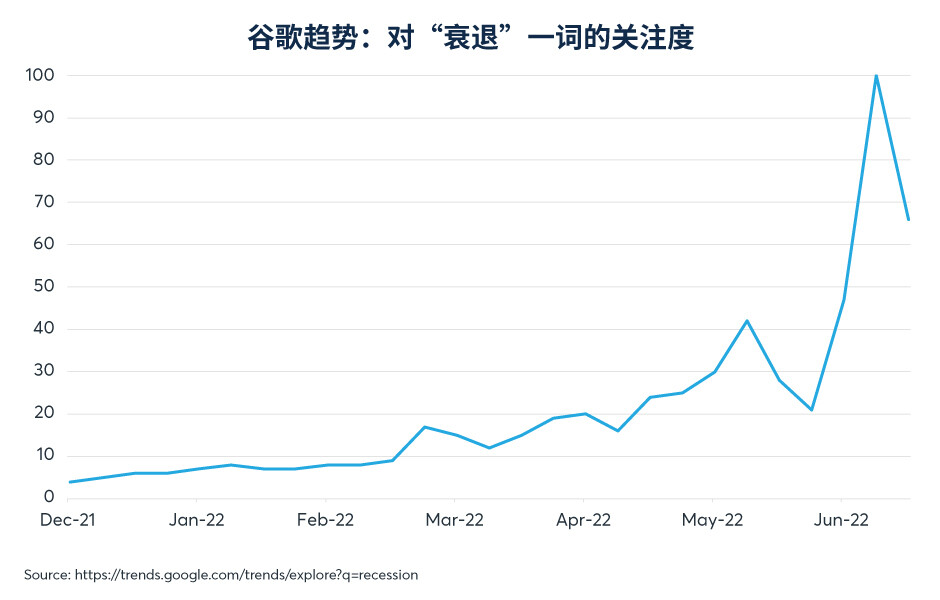

“recession”(衰退)一词出现在新闻和互联网搜索的频次越来越高。谷歌趋势(Google Trends)显示,过去六个月来,该词的搜索量增长25倍(图1)。6月20日YouGov一项民意调查显示,58%美国人认为经济已经陷入衰退。只有19%认为经济并未陷入衰退。

图1:从12月中旬到6月中旬,“衰退”一词在谷歌的搜索频次增加25倍

事实上,随着物价同比上涨8.6%,超过工资增速,对于感到自身购买力正在削弱的人来说,经济已经面临衰退。但严格来讲,要连续两个季度负增长才符合衰退定义。2022年第一季度,GDP年化率确实比2021第四季度下滑1.6%,但与2021第一季度相比增长3.5%。2022年第一季度环比增长录得负数的原因主要是库存下降、进口增长和政府支出减少,但包括商业投资和个人消费在内的其他关键领域继续增长。此外,第一季度库存下降可能预示着未来几个季度的反弹,企业可能会补充库存。

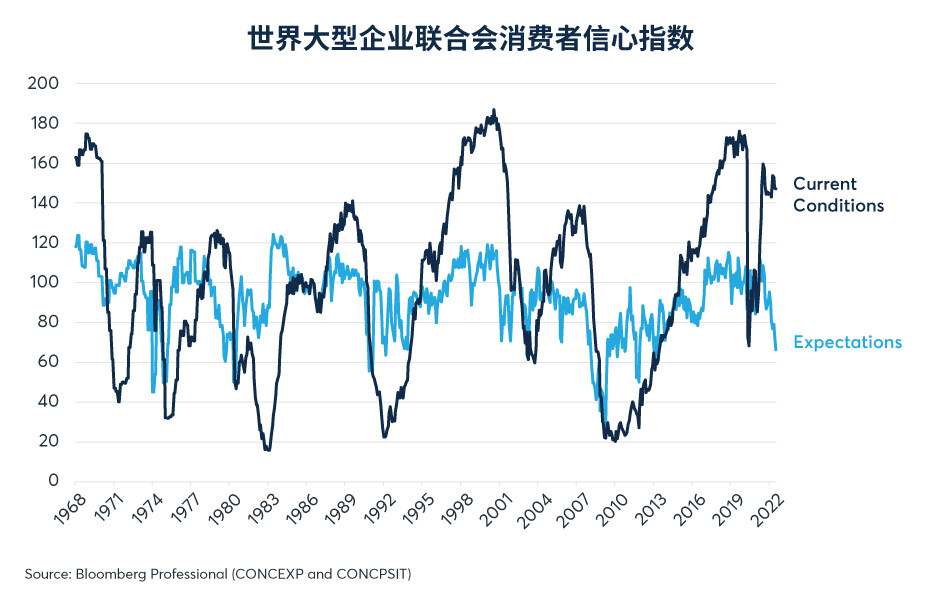

到目前为止,2022年的就业增长仍然强劲。其他包括采购经理人调查在内的指标显示,增长速度虽然放缓,但仍然是正值。世界大型企业联合会(Conference Board)消费者信心调查显示,美国人对经济现状的评价相当高,他们主要担忧未来经济状况(图2)。

图2:消费者认为目前经济表现强劲,但担忧未来经济状况

展望经济前景,固定收益投资者的历史记录最有参考价值。对于经济活动的未来方向,主要有这两个固定收益指标:

1.收益率曲线:即长期利率和短期利率之差,可有效反映未来六至24个月可能的经济走向。

2.信用利差:高收益公司债券和同等期限的美国国债之间的差值,可以很好地指示未来几个月的经济走向。

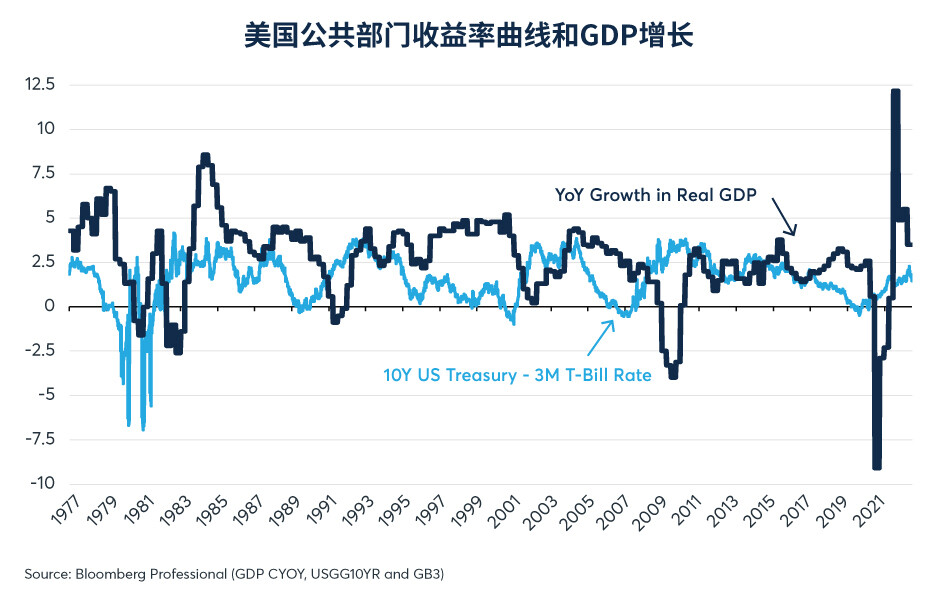

目前,固定收益市场并未发出近期经济衰退的信号。美国的收益率曲线仍然较为陡峭。在每次衰退之前,收益率曲线几乎都会倒挂——即短期利率高于长期利率水平。例如,1980年、1981-82年、1990年、2001年、2008-09年和2020年的收益率曲线在衰退之前发生倒挂(图3)。

图3:美国收益率曲线在过去六次衰退之前都出现倒挂

虽然收益率曲线的某些部分在过去几个月发生倒挂,但还没有出现三个月利率与10年期利率完全倒挂。但收益率曲线倒挂有可能很快就会出现,尤其是在美联储继续大幅加息的情况下,可能性更大。

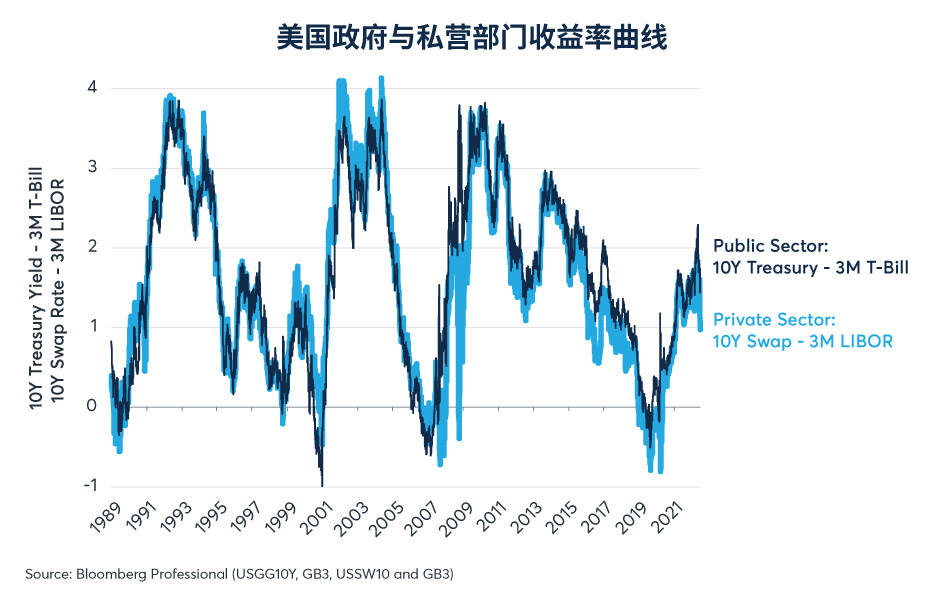

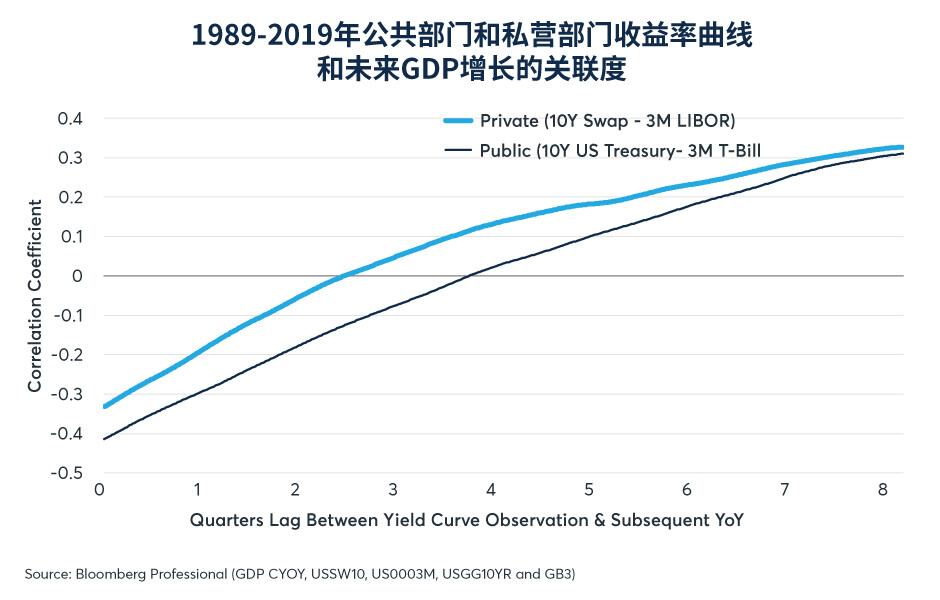

截至6月底,美国国债收益率曲线仍显示出150个基点的正向陡度。私营部门的收益率曲线(10年期掉期减去三个月伦敦银行同业拆借利率)的斜率略低,截至6月底为96个基点的正斜率(图4),该曲线在预测经济增速方面较为准确(图5)。但从图5可以看出,如果美联储确实将利率提高到足以扭转收益率曲线的程度,也不代表短期会出现衰退。从1999年到2019年的20年间,收益率曲线与未来一年半到两年的增长率的关联度达到峰值。因此,2022年末收益率曲线如果倒挂,可能意味着在2024年末之前发生经济衰退的可能性并不高。最后,有时收益率曲线虽然会短暂倒挂,但倒挂后经济也没有下滑。因此,收益率曲线倒挂需要保持数月,衰退风险才会真正开始上升。

图4:公共和私营部门的收益率曲线仍呈正向陡度

图5:两者相比,私营部门收益率曲线与未来经济增长关联更大

其次,从短期来看,或许更重要的是信用利差尚未发出经济衰退开始的信号。随着股票开始被抛售,信用利差的确有所扩大,但截至本文撰写时,高收益债券的收益率约为高于同等期限的美国国债5.8%的水平(图6)。在以前经济衰退之前,信用利差通常会扩大到超过美国国债6%至10%左右或更高的水平,并保持多月。2011年和2015年信用利差出现短暂飙升,但随后没有出现衰退。但如果股市持续下跌,利差就有可能进一步扩大。

图6:信用利差仍低于衰退之前的水平

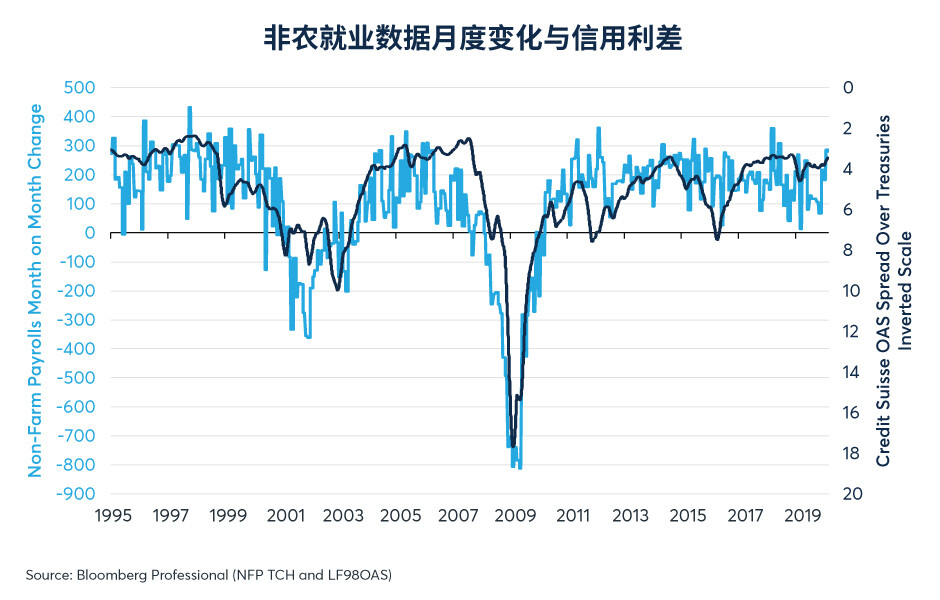

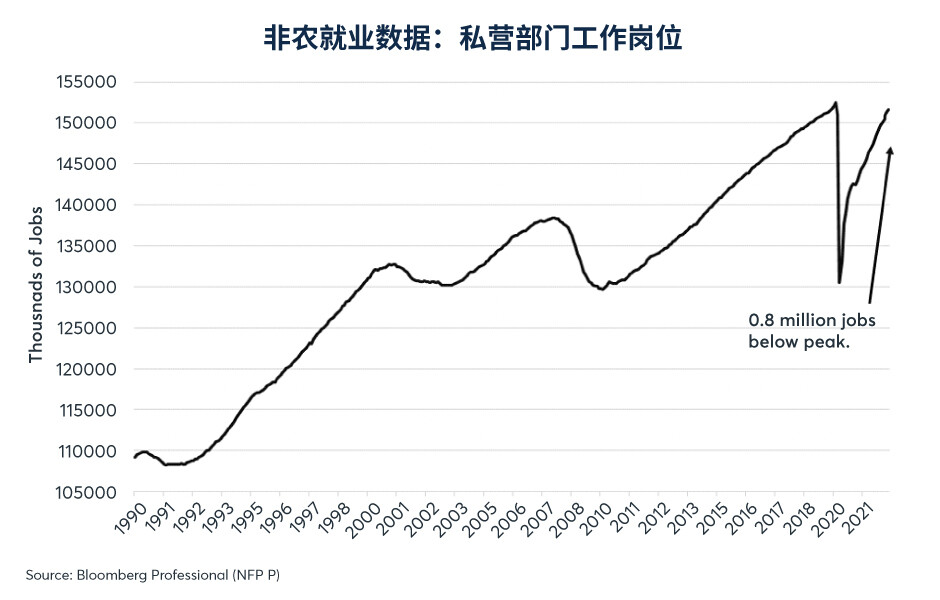

我们的美国就业模型显示,在疫情爆发前的24年,单凭信贷利差就能解释非农就业数据月度环比60%以上的变化(图7)。目前高收益公司债券与美国国债的利差为5.8%,预示着未来数月就业增长将达到每月约15万人。在我们的模型中,信用利差必须扩大到7%以上,月度就业增长才会趋于负值。与近几个月相比,每月15万的就业增长速度已放慢许多,而随着美国回到接近充分就业的状态(图8),这数字可能是美国经济能够维持的限度。

图7:信用利差可以解释疫情前60%的非农就业数据月度变化

图8:美国非农就业人数已恢复到接近疫情前的水平

面临高通胀,美国和许多其他国家的消费者对经济感到担忧。然而,2022年的经济问题与2008年金融危机后的经济问题完全相反。当时,需求太弱,就业岗位不足,主要的风险是通货紧缩。而如今,经济过热,太多的钱追逐太少的商品,就业岗位超过就业人数。这就好像2009年的经济是体温过低,2022年却是体温过高。政策制定者面临的挑战将是让经济降温,实现软着陆,同时又不能过度打压经济导致衰退。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐