预计阅读时间 4分钟

从木材到钢材,难以预测建筑材料的价格走向

作者 Open Markets

2021-12-08

概览

• 临近2021年年底,木材批发价格下跌,其影响尚未完全传导至消费端。

• 供应链中断、新增需求以及对可持续发展的关注,导致金属生产难以跟上消费者需求。

疫情使许多行业处于不可预测的状态,几乎没有可靠的指标可以参考。而过去18个月建筑材料供需出现急剧转变,导致建筑行业面临更大的不确定性。

虽然木材等多种建筑相关的大宗商品现货价格在数月前出现下降,但消费端零售价格并未出现相同的降幅。

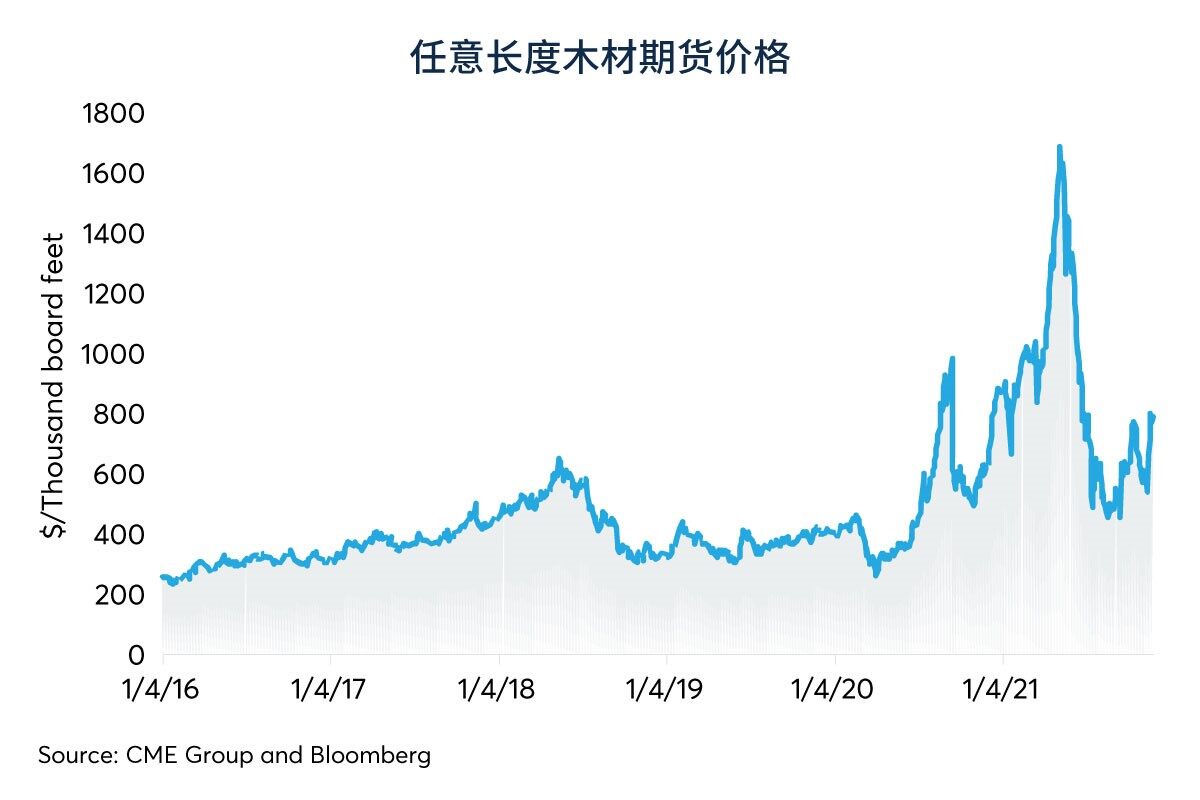

自新冠疫情爆发以来,木材价格一直波动,隐含波动率在2020和2021年间攀升至惊人的水平。春夏两季,锯木厂的木材现货价格(见下图任意长度木材期货合约(Random Length Lumber))从平均每千板英尺400美元左右飙升至每千板英尺1600美元以上。由于工厂削减产量,产能下降,叠加疫情期间消费者购买或翻新房屋的需求增加,导致木材价格上涨。

在价格高涨的环境下,工厂尽可能增加产量,而需求也急剧下降,原因是消费者暂缓非必要买房换房。

需求下降期间,木材期货在秋季恢复到相对正常的水平,平均每千板英尺结算价格为500美元左右。然而,如此大幅度的价格下跌并未完全反映在零售价格上。零售端价由于诸多原因持续上涨,包括批发商和材料仓库在数月前为库存材料支付了创纪录的价格,需要以尽可能高的价格出售木材以减少经济损失。

消费者在市场价格达到峰值时推迟进行木材密集型项目,但这些需求目前逐渐回升,尤其是在冬季天气不影响施工的地区。需求复苏加上政府干预、运输及劳动力短缺等物流供应的问题,意味着零售商不太需要降价,以延续上一季度批发价格下降的趋势。事实上,专家认为零售价格可能会继续上扬。

铜、钢和铝

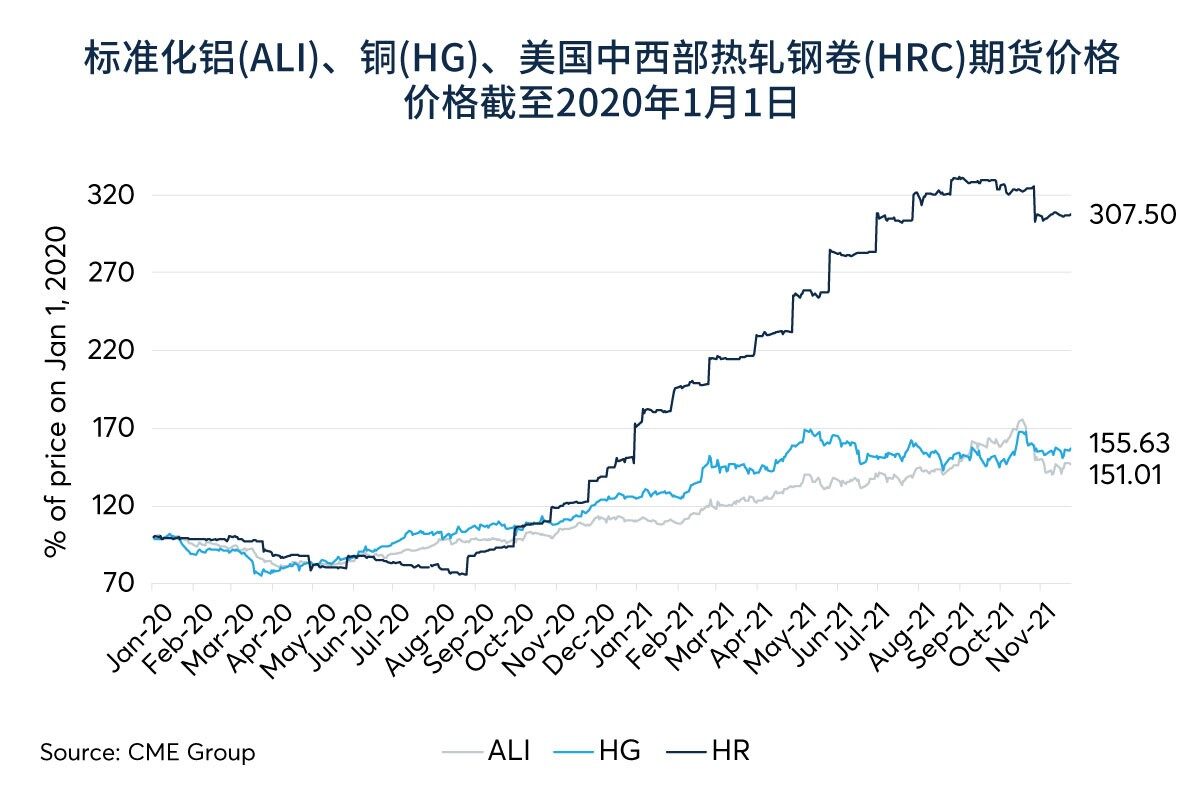

自2020年中期以来,工业金属价格也有所上涨。自全球经济停工停产遏制新冠病毒传播以来,铜、钢和铝这些对住房建设至关重要的材料价格都出现大幅增长。供应链中断、新增需求以及对保护环境的关注,导致生产越来越难以跟上消费者需求增长的速度。

新冠疫情初期,包括金属工业在内的许多行业被迫减少现场工作人员或完全停工停产。这些临时措施一方面是由于需求减少,另一方面是为了防止病毒在员工内部传播。而实施这些措施的结果是生产放缓或产量减少。

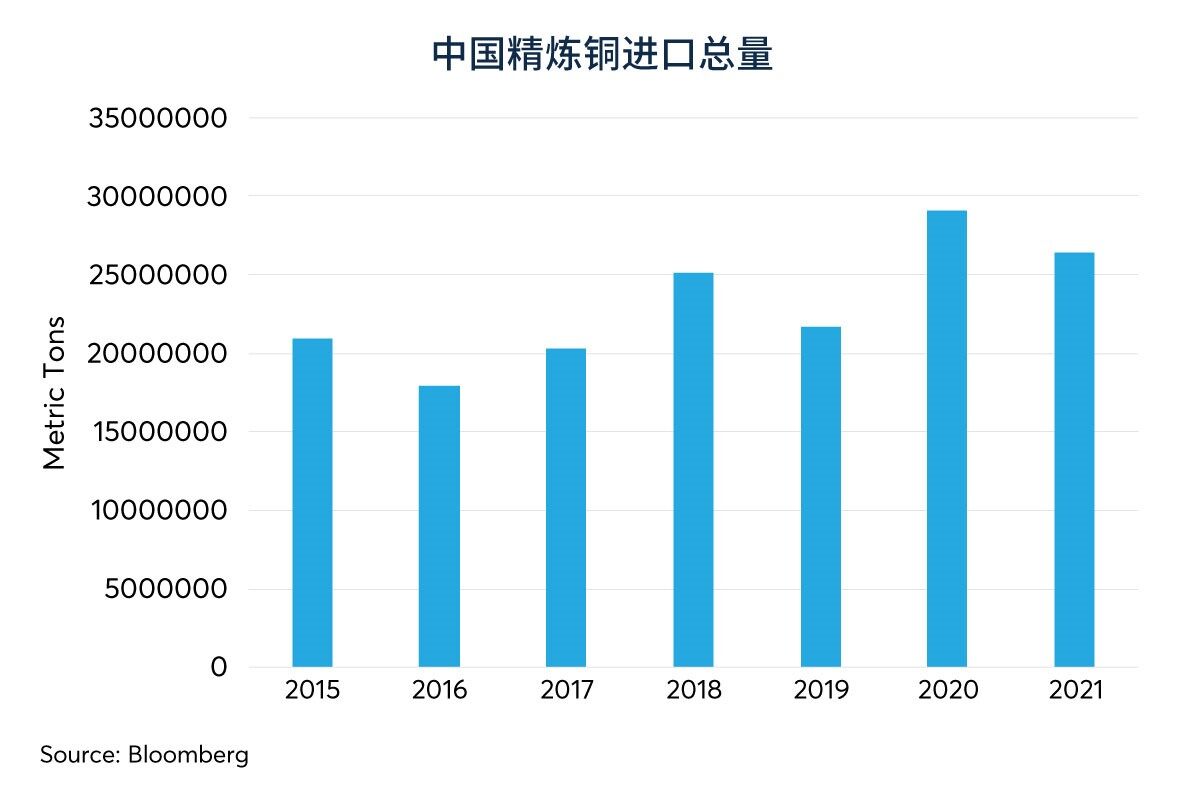

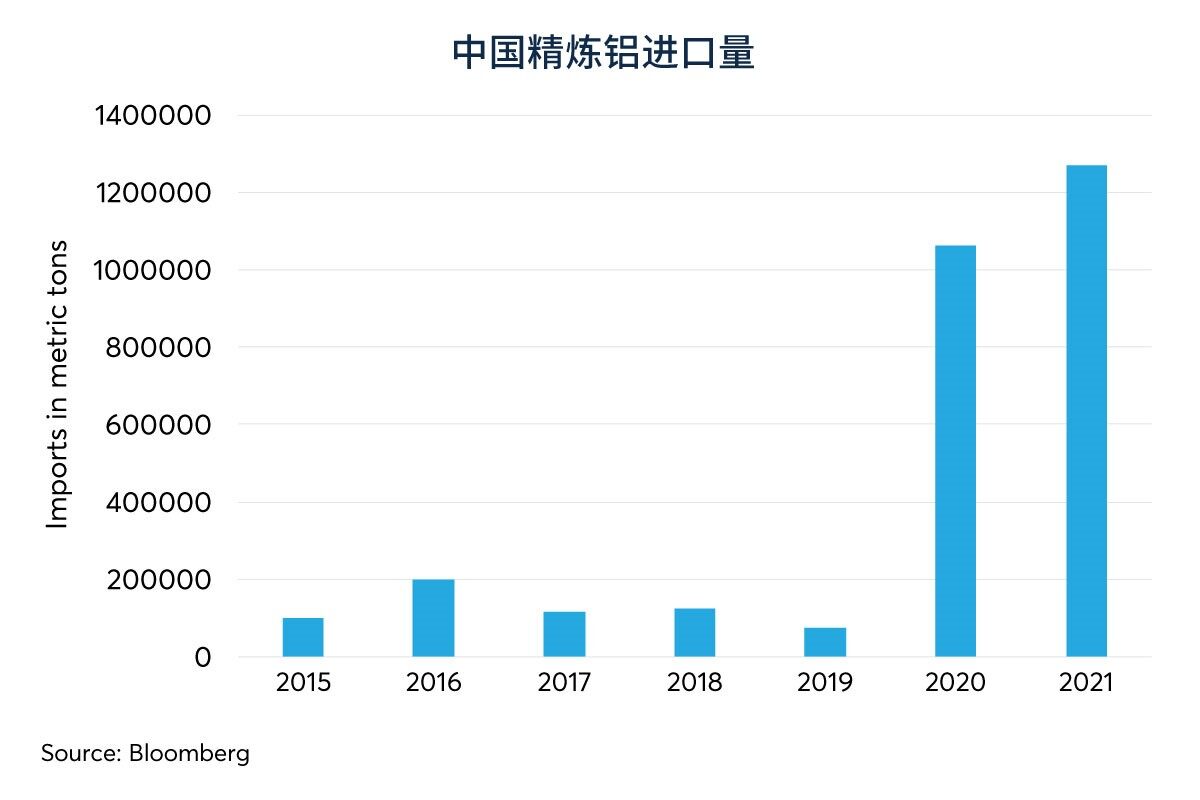

作为铜、铝、钢的最大消费国,中国在其他国家仍在停工停产时率先重启经济,并刺激基础设施和建筑业增长。中国国家储备局(SRB)开始囤积铝和铜的消息,导致基础金属的价格进一步上涨。到2020年9月底,中国精炼铜进口量超过2019年全年,2020和2021年间铝的进口量也高于前几年。但到了2021年5月,中国宣布开始向市场投放国家储备的铜、铝、锌,很快就抑制了COMEX铜(HG)的直线反弹。

自2020年初以来,COMEX铝(ALI)期货上涨55%以上,COMEX美国中西部热轧卷钢(CRU)指数期货(HRC)涨幅超过200%,两者价格走势与铜相似。美国第232节关税要求对来自几乎所有国家的铝进口和钢进口分别征收10%和25%的关税,将增幅进一步推高。

最近中国的炼铝厂被勒令减产以实现碳减排。作为世界上最大的铝生产国和消费国,中国产量下降被进口大幅增长所抵消。

国内停产,加之政府为振兴经济而采取大规模刺激措施,均影响了市场走向。由于消费者用于住房改善的资金增加,而生产无法完全满足需求,价格也相应做出了反应。

海运集装箱短缺

一个不可预见的价格推手是可用的集装箱,这个因素对工业金属的总体价格由同样重要的影响力。新冠疫情导致集装箱行业的发展也有所放缓。由于中国的复苏速度超过大多数国家,出口集装箱的使用量增加,但其他国家的处理速度却有所延迟。这种处理过程的延误造成了供应短缺,导致运费和海运成本增加。

新冠疫情爆发和随之而来的停工停产对木材、铜、铝和钢等关键建筑材料的价格产生巨大影响。随着各经济体开始重启,供应链开始正常化,这些重要大宗商品的价格走向仍存在不确定性。

本文作者Alison Coughlin是芝商所大宗商品研究及产品开发总监。她常驻芝加哥。另一位作者Jon Lynch是芝商所金属研究及产品开发总监。他常驻纽约。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐