预计阅读时间 4分钟

为何黄金几乎在所有情况下都可作为风险对冲工具

作者 Path Trading Partners首席市场策略师Bob Iaccino

2024-10-29

概览

· 黄金的走势可能会因经济、地缘政治及市场因素的不同而大相径庭

· 历史数据显示,在降息周期中由于投资者寻求避险资产,黄金往往表现出色

黄金长期以来一直被视为避险资产,在经济不确定时期投资者往往会涌向这种贵金属。然而,黄金的走势可能会因现时经济状况不同而大相径庭。鉴于美联储接下来可能会开启降息周期,那么从历史上看,在利率下行或保持平稳期间,在不同的经济增速和通胀水平的组合下,黄金的表现如何?

1. 利率下降、经济放缓同时通胀下降(软着陆)

在利率下行、经济放缓同时通胀下降时期,黄金通常表现温和。一个典型例证就发生在21世纪初,特别是在2001年至2003年期间。

当时,在互联网泡沫破灭和9/11恐怖袭击后,美国经济大幅放缓。美联储采取了激进降息的应对措施,将利率从2001年1月的6.5%下调至2003年6月的1%。同时,通胀也从2000年的3.4%降至2002年的1.6%。

黄金在此期间总体呈上行趋势,但涨幅并不抢眼。金价从2001年初的每盎司约270美元上涨至2003年底的每盎司约350美元,三年内累计上涨约30%。

受多个因素影响,黄金在此期间表现相对温和。虽然低利率通常会通过降低持有这种无收益资产的机会成本来支撑金价,但通缩环境和经济增长放缓则带来了反方向的压力。

展望美联储在9月份及后续会议中的决策,在不触发衰退的情况下保持通胀受控的混合情景中(表现为渐进式降息和平稳经济增长),金价仍可能因持续的通胀担忧和宽松政策的实施而获得支撑。这可能会使黄金在未来几个月成为有效的对冲工具。

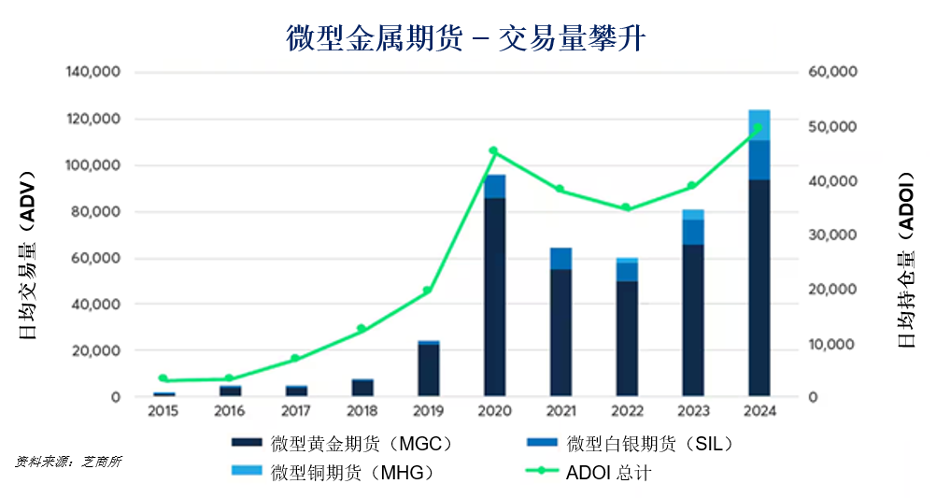

由于市场价格波动,从2024年初至第二季度末,微型黄金期货日均交易量增长了27%,达到93,000份合约。8月份最新数据显示,当月微型黄金期货日均交易量较2023年8月增长了170%,达到124,000份合约。

2. 利率快速下降、经济急剧放缓同时通胀下降

在利率快速下降、经济急剧放缓同时通胀下降的时期,投资者对避险资产的需求通常会利好黄金。一个典型例证就发生在2008年全球金融危机期间。

为应对危机,美联储从2007年9月至2008年12月将利率从5.25%大举下调至接近零的水平。美国经济急剧萎缩,2009年实际GDP下降了2.5%。通胀也从2008年的3.8%降至2009年的-0.4%。

黄金在这一经济动荡时期表现异常出色。从2007年末至2009年初,金价从每盎司700美元左右一路飙升突破每盎司1,000美元,并在此后几年中继续走高,于2011年达到每盎司近1,900美元的峰值。

黄金在这场危机中的强劲表现,与其作为避险资产的地位息息相关。由于金融体系濒临崩溃,股票和房地产等传统资产价值暴跌,投资者愈加青睐黄金的安全属性。虽然截至9月初美国经济仍保持相对稳定,但任何预示经济将陷入更严重衰退的迹象都可能促使美联储采取更激进的行动,从而凸显黄金作为避险资产的作用。

3. 利率下降、经济平稳运行同时通胀升温

2003年至2006年期间提供了另一个有趣的案例研究素材。在此期间,美国经济运行相对平稳,GDP年均增长率保持在3%左右。通胀从2002年的1.6%小幅升至2006年的3.2%。美联储原本在21世纪初期一直维持低利率,从2004年开始逐步进入紧缩周期,但同时保持了总体宽松立场。

金价在此期间表现强劲,从2003年初的每盎司约350美元上涨至2006年年中的700美元以上,在短短三年多内创下近100%的涨幅。

黄金在此期间的亮丽表现得益于多种因素的共同作用。通胀持续走高激发了投资者对黄金这种通胀对冲工具的需求,而由于利率仅是渐进式上升,持有黄金的机会成本仍相对较低。截至9月初,美联储暗示可能会在通胀仍高于目标水平的情况下降息。与2003年至2006年期间的情况类似,这种环境可能会利好黄金。

金价模式难以预测

历史例证显示,黄金资产的表现可能会因现时经济状况不同而大相径庭。然而,金价也呈现出一些普遍的模式:

· 黄金在经济不确定时期往往表现不俗,特别是在利率下行周期投资者寻求避险资产的情况下。

· 通胀上升,特别是如果伴随着低利率或利率下降,可以为金价创造尤为有利的环境。

· 在通缩环境中,黄金的表现可能会较为平淡,但黄金在经济下行周期仍可吸引寻求保值手段的投资者。

· 稳定的经济增长可以为黄金投资创造有利的环境,尤其是在伴随着货币政策宽松及通胀预期升温的情况下。

需要注意的是,虽然这些历史模式可资借鉴,但黄金市场仍受经济、地缘政治和市场因素交相作用的影响,金价走势有时可能会偏离历史模式。随着美联储持续评估和调整美国货币政策,黄金将成为众多市场参与者关注的资产。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐