预计阅读时间 4分钟

风险管理抑制时代的终结

作者 芝商所董事总经理兼首席经济学家Bluford Putnam

作者 芝商所执行董事兼高级经济学家Erik Norland

风险管理偏好或将在未来几年呈现强劲增长。

在影响风险管理偏好的诸多因素中,唯一的首要因素已发生重大变化,即美联储和欧洲央行的政策重点在2022年和2023年转为应对通胀,除非发生严重的经济衰退,否则短期利率有可能长期保持在普遍预期的通胀水平之上。

此次政策转向改变了十余年来鼓励冒险并极大抑制了风险管理偏好的零利率政策(ZIRP)。ZIRP文化的持续盛行,不仅使资产市场参与者产生了“有央行撑腰”的观点,也使得股票交易者在习以为常的零利率环境中萌生了“逢低买入”和“股票无可替代”等信条。

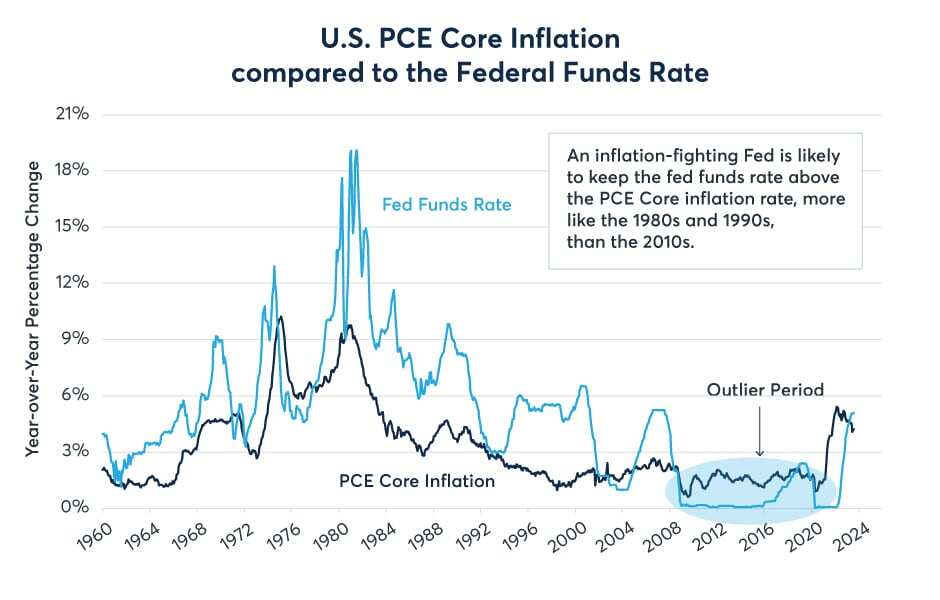

比较美国个人消费支出核心通胀和联邦基金利率

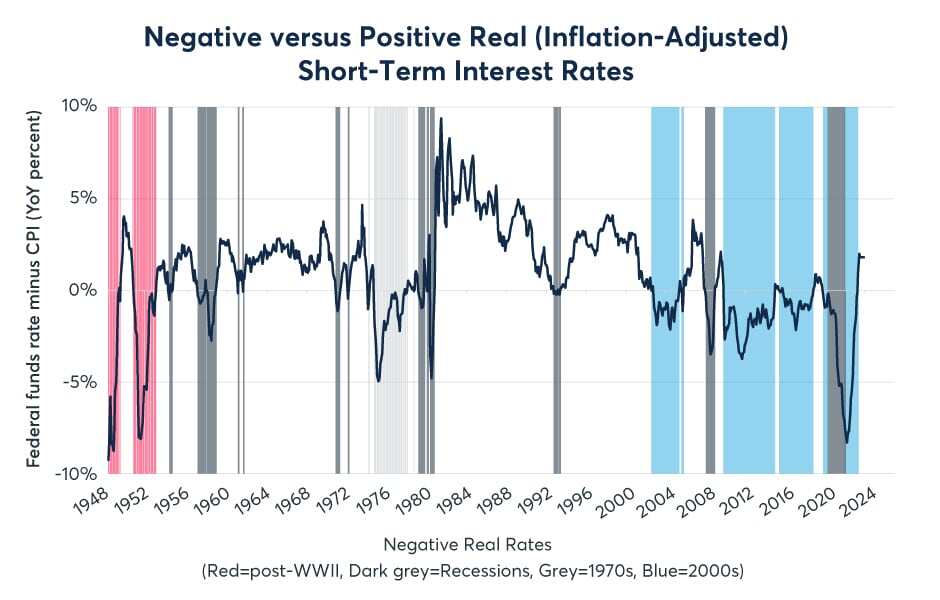

比较正负实际短期利率(经通胀调整后)

过去20年的大多数时候,美联储都为抑制风险管理偏好铺平了道路,首先是在2003年的格林斯潘时期实行1%的联邦基金利率政策,然后在2008年大衰退后的伯南克时期实施接近于0%的联邦基金利率。整体来看,从2009年1月到2022年6月,美国联邦基金利率在83%的时间里低于同比前溯CPI通胀率。相比之下,在1982年到2002年的这段时期内,联邦基金利率在97%的时间里高于当时的通胀率,极少数例外通常涉及经济衰退或经济疲软时期。因此,在进入21世纪前,美国经济大体上处于隔夜利率高于当时通胀率的情况,也就是正实际利率。然后,在更近一段时期内,占主导地位的则是负实际利率,而现在我们正回归到实际利率为正值的环境。

即使我们难以衡量,但负实际短期利率时期产生的风险管理偏好抑制程度是极其可观的。然而,根据我们对金融市场参与者当前行为的评估,过去20多年在他们看来属于“常态”。对于很多人而言,这段时期都是他们整个职业生涯的经济背景。由于这种“职业生涯背景造成的偏见”,2003年到2021年风险管理偏好的抑制程度被严重低估了。这意味着我们现在也低估了风险管理在实际利率为正值的新环境下的重要性。

在思考美联储政策的演变及其对风险管理有何影响时,我们希望额外强调三个因素。首先是从量化宽松(QE,也就是资产购买)向量化紧缩(QT,也就是允许资产负债表随着证券到期而缩减——但要注意,美联储并未卖出资产)转变。QE极大地扭曲了固定收益资产和股票的价格发现过程,而且这种扭曲情况现已消失。QT的影响微乎其微,前提是美联储不会主动卖出资产,而只是以不替换到期证券的方式缩减资产负债表。所以,QT并不完全是QE的反向操作。QE涉及主动买入证券,而QT只是被动地不再替换到期证券。

其次,众所周知,美联储不愿意一而再、再而三地改变既定方向。而在2022年到2023年,美联储选择了加息。暂停加息是可以的,但降息却几乎不太可能,除非美联储高度确信自己将来不必承认错误而再度加息。

第三,对于当前坚持使核心通胀率回归2%的目标,美联储的立场格外强硬。与之截然相反的是,美联储在2017年到2018年愿意考虑超出2%的核心通胀率目标,但当时的核心通胀率维持在略低于2%的水平。坚守2%核心通胀率目标的强硬立场很重要,原因是在1994年到2020年使核心通胀率保持在2%左右的许多重要影响因素已发生逆转(例如全球化和人口结构)或者完全丧失作用(例如促进比较购物的网络增长已让位给AI,AI技术带来的影响更有可能是节省人力,而不是使通胀率维持在较低水平)。

因此,考虑到这三个因素,我们或许会在相当长的时期内面临实际利率为正值的情况。当短期利率回落到通胀率之下时,可能会出现短暂的经济衰退,但随着衰退结束且政策面临重新评估,短期利率必然会再度回升至通胀率之上。

总而言之,风险管理活动尚有极大的上行潜力,但人们似乎尚未意识到这一点。随着短期利率的新政策方针趋向于高于当前的长期利率,美联储目前在向抗通胀转向的过程中容许经济体系出现较多的风险。这意味着从投资者和交易者、金融机构到商贸企业,各类经济主体都有必要向风险管理投入更多时间,因为这是决定未来成败与否的一个关键要素。

有趣的是,就经济的表现而言,这最终可能在长期带来显著的积极影响。我们认为,高度复杂且一体化的经济体系中天然存在一定的风险。如果抑制来自某一个来源的风险,体系内的风险未必会消失,可能只会转变为该经济体系的另一个特征。请把经济体系内的风险想象成一个气球。从一端挤压气球时,空气和由此产生的凸起(风险)会转移到气球的另一端这就是风险守恒概念。美联储和其他政府实体可以使风险在体系内四处移动,但这或许并不会使复杂且动态的经济所面临的整体风险减少。在竞争激烈的资本主义体系中,更利于长期经济增长的政策或许是允许经济实体建立高效且无扭曲的价格发现体系,以便其高效地管理风险,相比零利率和量化宽松时期实现更优的资本配置。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐