预计阅读时间 4分钟

日本央行结束收益率曲线控制对全球债券和日本股票的影响

作者 芝商所执行董事兼首席经济师Erik Norland

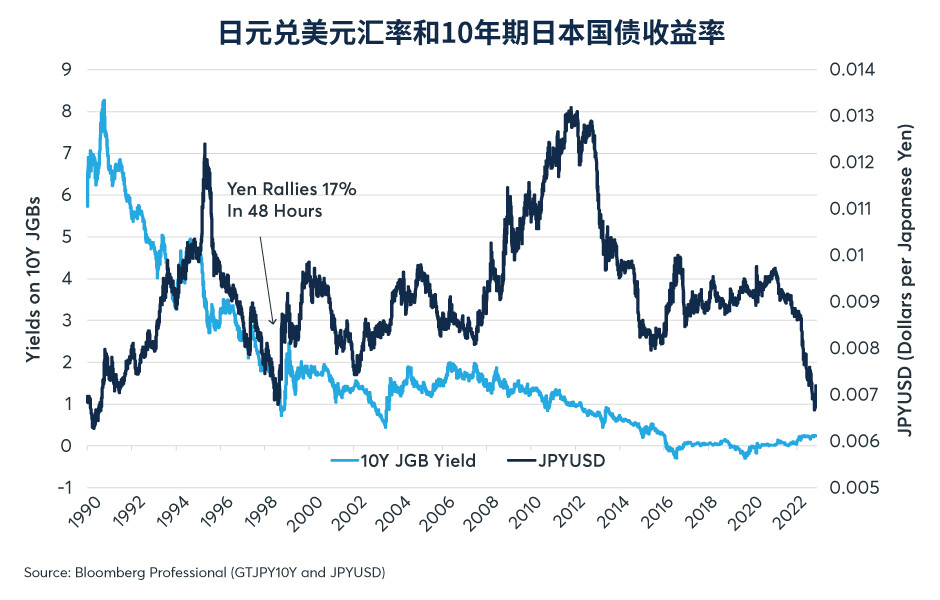

2022-11-301995年4月至1998年8月,日元(JPY)兑美元(USD)贬值近50%。随后日元止跌反弹,最初是逐渐恢复,随后加速上涨。1998年10月6日至8日的48小时内,日元兑美元升值17%。

日元兑美元汇率急剧上升的直接原因是美国对冲基金Long-Term Capital Management(LTCM)倒闭。当时,为给收益率更高的其他货币固定收益工具提供杠杆头寸资金,LTCM以接近于零的利率借入日元资金。当由多家银行组成的联合体对这个破产对冲基金的头寸实施清盘时,日元汇率飙升(图1)。

图1:1998年LTCM倒闭引发日元大幅升值:这样的情景还会再次出现吗?

从2021年初到今年10月,日元兑美元已贬值近三分之一,但在过去一个月,日元持续反弹。1998年日元狂飙的情景还会再现吗?虽然我们不知道这次有没有类似LTCM的外汇借款情况存在,但其他因素也可能导致日元骤然升值。如果发生这样的升值,可能对全球债券市场的投资者产生深远影响,同时还会波及日本股市。

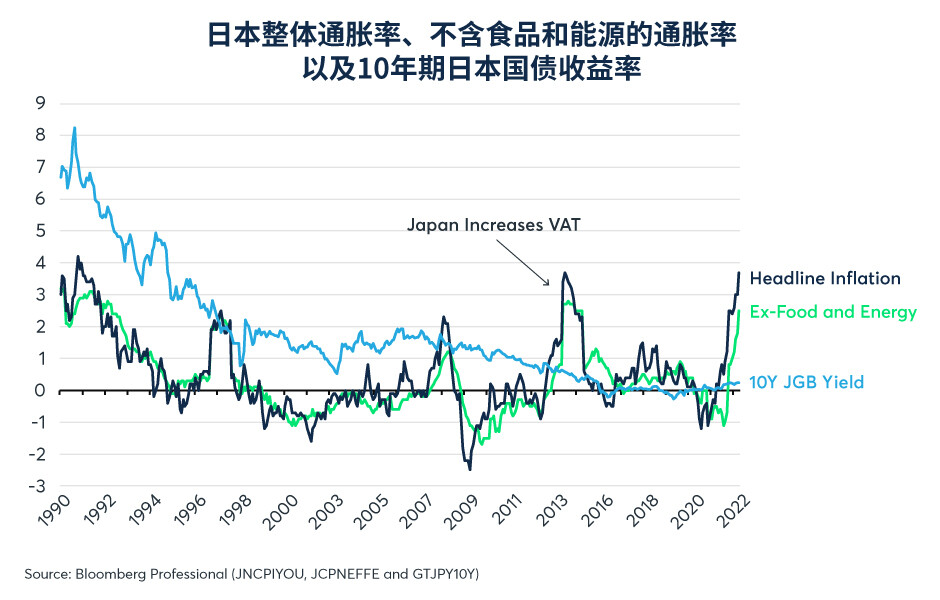

最大的风险因素或许就是日本央行(BOJ)当前对收益率曲线采取的控制政策,10年期日本国债(JGB)的收益率被限制在0.25%的水平。该政策旨在让通胀率回归到2%——自上世纪90年代初以来,在日本未提高增值税(VAT)的情况下,日本央行从未稳定地达到过这一水平。然而,该政策的作用现在似乎看见明显效果了。2022年10月,整体通胀率达到3.7%,而核心通胀率(不含食品和能源)为2.5%,导致日本央行可能终结收益率曲线控制政策的风险升高(图2)。此外,近期通胀率上升的背景是就业市场格外火爆,平均每名求职者有1.34个空缺岗位。最后,日本央行眼看美国和欧洲通胀率飙升的情景,受此触动或许有意尽早结束对收益率曲线的控制,以防通胀率飞涨。

图2:日本通胀率已超过目标水平,远高于10年期日本国债的收益率上限0.25%

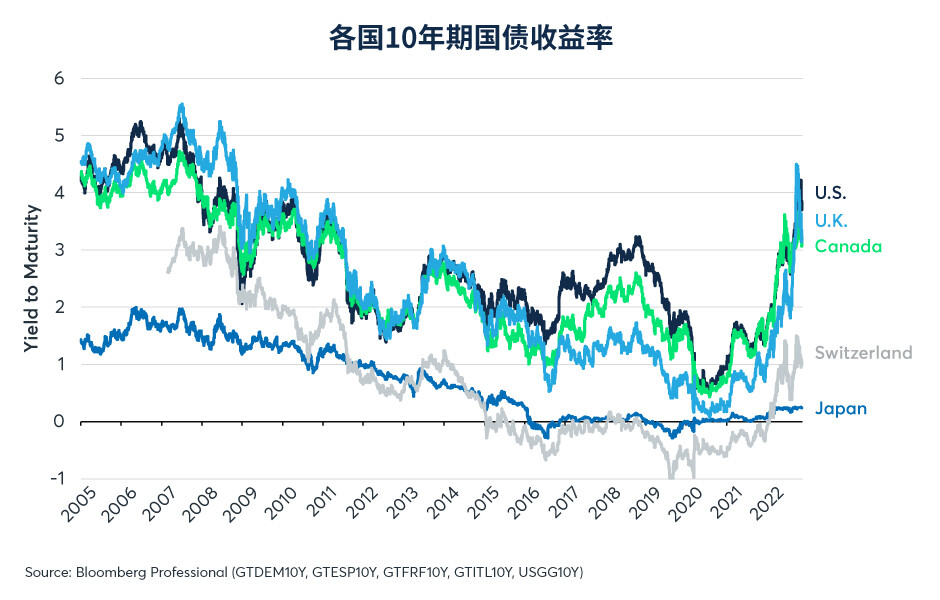

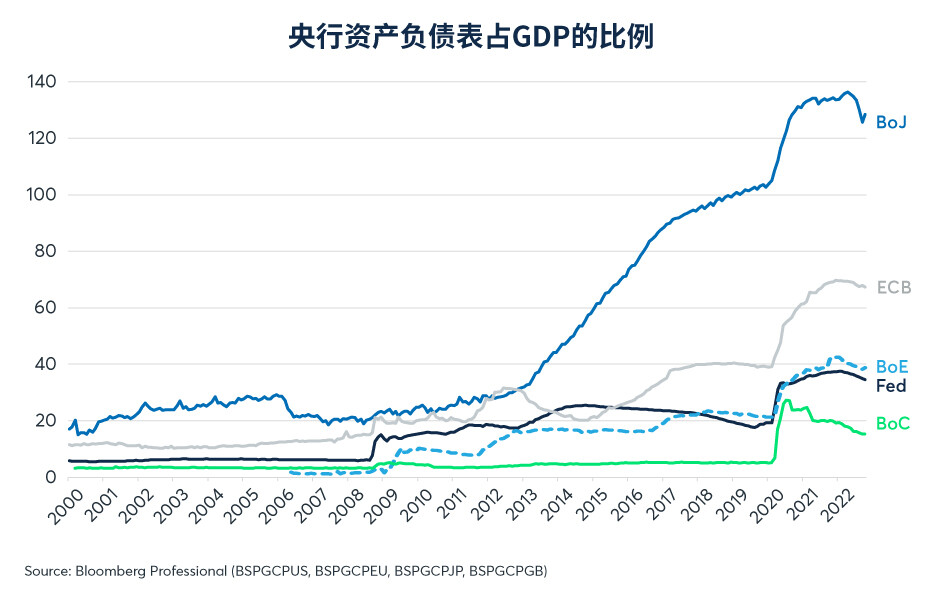

如果日本央行决定取消10年期日本国债的0.25%上限,全球债券市场可能会飙升。日元疲软的部分原因是,在国债收益率设有上限的情况下,日本投资者经常利用海外的固定收益工具提高回报。因此,日本国债收益率受限或许抑制了外国债券收益率的进一步上升(图3)。此外,依靠收益率曲线控制政策,日本央行得以将相对GDP的资产负债表规模扩大到美联储的四倍以上。日本央行资产负债表的高速扩张或许是日元过去几年持续疲软的原因之一,而只要日本央行结束控制收益率曲线的政策,就能给日元带来可观的升值动力(图4)。

图3:日本国债收益率的0.25%上限或许抑制其他国债收益率上升

图4:日本的量化宽松计划规模为欧洲央行的两倍,为美联储的四倍

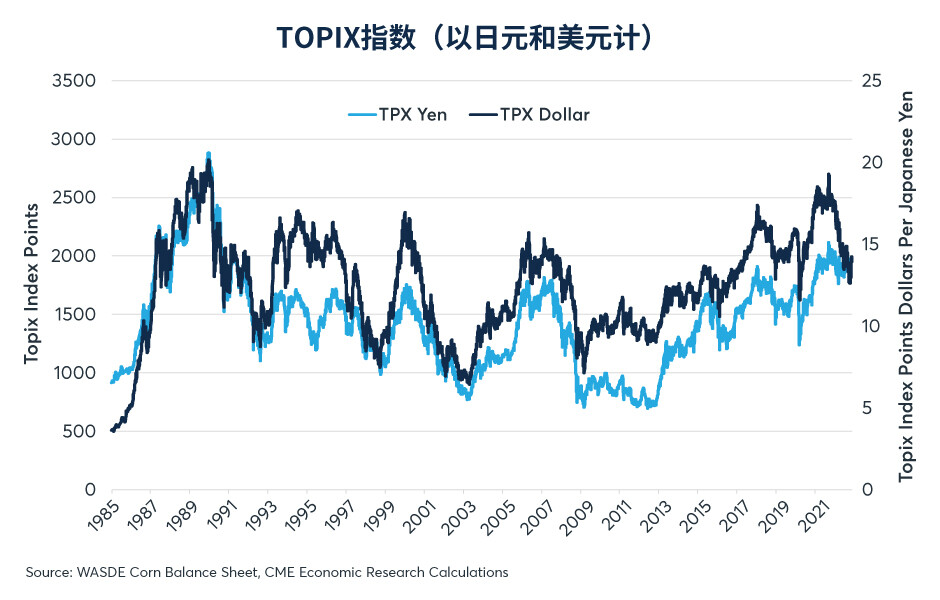

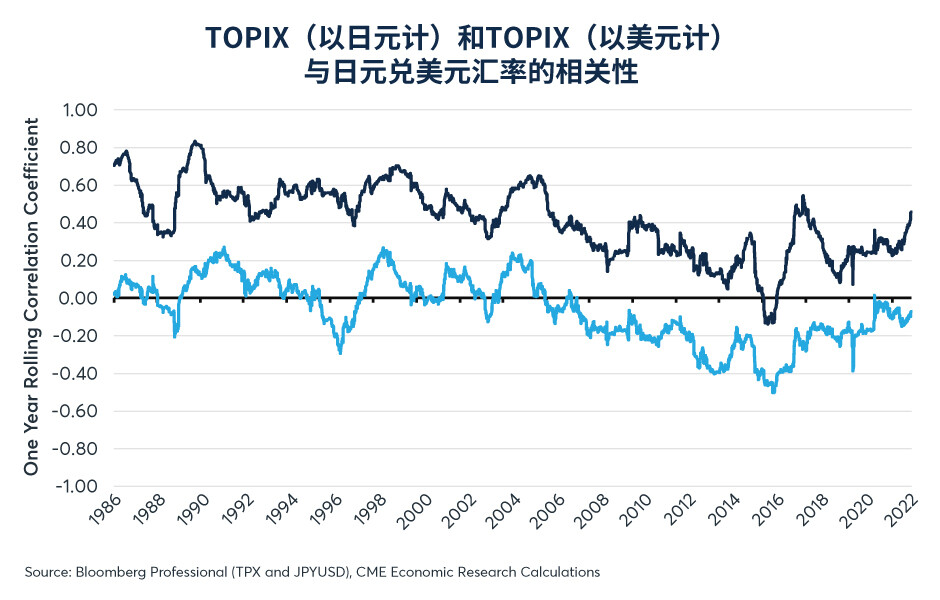

如果日本央行结束收益率曲线控制,可能也会对股票投资者带来影响,尤其是日本股市。日本境内投资者以日元计进行股票投资,因此日元突然升值对股票回报来说或许不利。过去10年,东证股价指数(TOPIX)整体与日元兑美元汇率存在负相关性,因此当日元升值时,日本股票通常会下跌,反之亦然。如果收益率曲线控制政策终结引发日元走强,日本股票可能因此下跌,至少以日元计是如此。相反,日元兑美元骤然升值可能为不对冲货币敞口的美元投资者带来更高回报。从美元的角度来看,TOPIX长期与日元走势存在正相关性(图5和6)。

图5:随着日元走弱,对冲为美元的TOPIX指数表现不佳

图6:日元飙升可能导致对冲为美元的TOPIX指数表现出色

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。

最近文章推荐