作者 对冲研投

2026-07-15摘要

本周铜价呈现宽幅震荡。宏观层面,中东局势再有变数,可能成为主导金属定价的核心变量——市场对能源供应链的担忧导致原油价格出现波动,美债收益率与美元同步走高,对铜及贵金属估值形成压制。铜自身基本面方面,TC(铜精矿加工费)进一步下探至,矿端紧缺格局持续加剧,国内社会库存去化加速。

核心关注

1、事件速览

本周中东局势不确定性显着上升,成为主导金属市场定价的核心变量。市场对于霍尔木兹海峡可能受阻及能源供应恢复的担忧加剧,导致国际原油价格出现剧烈波动。

与此前不同的是,本轮波动恰逢美联储加息预期尚未完全消化的敏感窗口。7月8日公布的6月FOMC会议纪要显示,多名官员认为6月已具备加息条件,并将AI投资、中东冲突、关税并列为三大通胀风险。地缘冲突与通胀预期形成共振,美债各期限收益率全线冲高,美元指数受益于利差支撑震荡走强,对铜及贵金属构成双重压制。

2、归因分析

本周贵金属大幅下跌及铜价表现的相对坚挺,分别由以下核心驱动因子推动:

第一,从地缘冲突的传导路径看,本轮中东局势升级对金属市场的影响与此前几轮有显着差异。霍尔木兹海峡封锁直接威胁全球约三分之一的硫磺供应及原油运输通道,油价暴涨通过两条路径传导至金属市场:一是能源成本推升通胀预期,强化美联储维持高利率甚至加息的定价逻辑;二是避险资金流动推动美元走强,对铜等以美元计价的商品形成估值压力。两者叠加,使得本轮地缘冲突对铜的压制效应大于此前几轮。

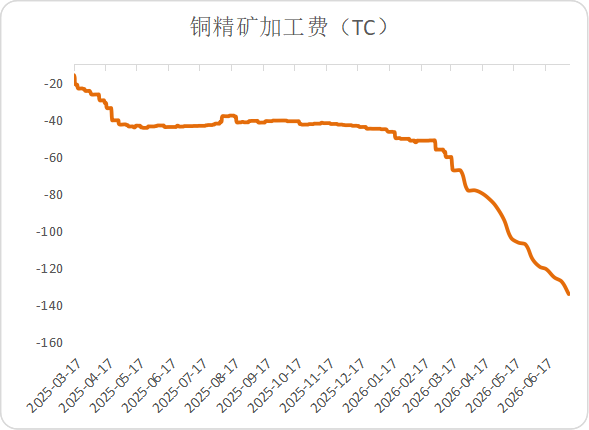

第二,从铜自身基本面看,矿端紧缺格局仍在加剧,为铜价提供刚性底部支撑。截至7月10日,Mysteel进口铜精矿指数报-134美元/吨,较前一周再降4.59美元/吨。智利矿企安托法加斯塔与国内冶炼厂敲定的指数联动长协模式,正在被市场解读为矿端议价权持续抬升的信号。与此同时,智利5月铜产量同比下降12.9%、秘鲁因厄尔尼诺进入紧急状态,多重供给扰动叠加,矿端紧缺格局短期难以扭转。但铜价的反弹空间受制于宏观端——强美元与高利率对估值的压制效应仍然显着。

第三,从库存与消费的边际变化看,国内基本面出现阶段性收紧。截至7月9日,中国主流地区铜库存16.99万吨,较上周减少3.30万吨,去库节奏明显加快。江浙地区受台风“巴威”临近影响,铜材加工厂担忧物流中断而集中提前备货,推动现货升贴水重心上移,国产平水铜成交价运行于升水70-90元/吨区间。铜价跌破102000元/吨时下游采购积极性明显提高,102000元/吨上方则趋于谨慎——这一“下有支撑、上有压制”的现货格局,与盘面的区间震荡相互印证。

3、对铜和贵金属的具体影响

铜本周跟随宏观情绪先抑后扬。周初受中东局势变化及美联储纪要偏鹰双重影响,沪铜主力一度下探至102000元/吨下方,但跌破该位置后下游采购意愿显着增强,逢低买盘介入推动价格逐步企稳。现货端,国内社会库存去化加速至16.99万吨,保税区库存降至4.53万吨,现货升水运行于70-90元/吨,反映国内现货供应偏紧。LME铜库存周内继续去化,COMEX库存延续增加态势,全球库存格局延续区域分化。整体来看,铜价短期内仍将在宏观压制与基本面支撑之间反复拉锯。

贵金属本周呈现“避险与利率”的双向拉扯。中东局势升级直接推升黄金的避险需求,但油价波动引发的通胀预期升温,反过来强化了美联储维持高利率的预期,实际利率上行压制黄金估值——两条传导路径方向相反,使得黄金本周走势以宽幅震荡下跌为主。

金属品种其他重要数据事件周度速览

1、贵金属:遭遇流动性冲击,价格宽幅震荡

贵金属本周宽幅震荡下行。经济数据方面,美国6月服务业PMI及初请失业金人数均显示就业市场仍具韧性,进一步巩固了美联储维持高利率的预期。

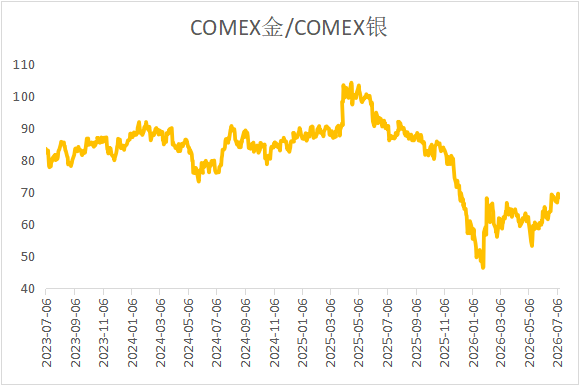

此外,上周彭博报道Meta筹备独立云业务、对外出租闲置AI算力,动摇了市场对AI基建“永久性紧缺”的信仰;本周韩国券商KIS发布SK海力士二季度业绩展望,其预测低于市场共识约8%,进一步加剧了科技板块的抛压。高集中度、高杠杆的持仓结构在下跌过程中触发流动性需求——部分投资者选择抛售黄金、白银等变现能力最强的资产以补充保证金。白银市场规模小于黄金、持仓集中度更高,且投机多头持仓比重偏大,在去杠杆过程中往往面临更大的回调幅度,这也符合白银一贯的“高贝塔”特征——上涨时弹性更大,下跌时亦不例外。金银比有所走阔,反映白银的相对弱势。

图1:COMEX金/COMEX银

数据来源:Wind

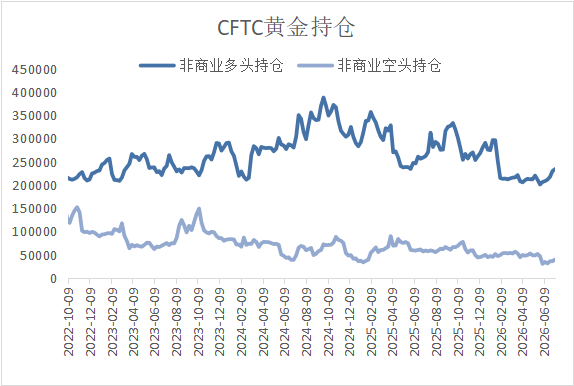

库存方面,COMEX黄金库存2712万盎司;周降约20万盎司。白银库存32661万盎司;周大幅增加约330万盎司,出现显着分化;SHFE黄金库存112.6吨,周度持平;SHFE白银库存664.79吨;周降7.67吨。

持仓方面,SPDR黄金ETF持仓周度增加1吨至1002.3吨,SLV白银ETF持仓周度减少84.4吨至14854.6吨。

图2:COMEX黄金持仓

数据来源:Wind

2、铜:地缘扰动与基本面的博弈

本周铜价先抑后扬,宏观情绪主导短期波动。价格方面,沪铜主力合约周五日盘收于104000元/吨附近,周内波动区间102000-104570元/吨。本周铜价运行节奏与中东局势高度同步:周初冲突升级叠加美联储纪要偏鹰,铜价承压回落;下半周缓和信号释放后反弹;但周末中东地区关键航运通道通畅性再添变数,或将对下周走势形成一定的短期扰动。

供应方面,截至7月10日Mysteel进口铜精矿指数报-134美元/吨,较前一周下跌4.59美元/吨,矿端紧缺格局持续加剧。港口铜精矿库存69.02万实物吨,较前一周微降0.18万实物吨。智利5月铜产量同比下降12.9%,连续两月下滑;秘鲁因厄尔尼诺进入紧急状态,虽目前对主力铜矿影响有限,但供给端的不确定性持续存在。精铜端,6月国内电解铜产量114.5万吨,较预期值减少2.3万吨,主因计划外检修增加;SMM预计7月产量为116.6万吨,环比上升1.84%。赤峰金通二期点火成功,产能将从25万吨提升至55万吨,为下半年国内精铜供应增添增量预期。

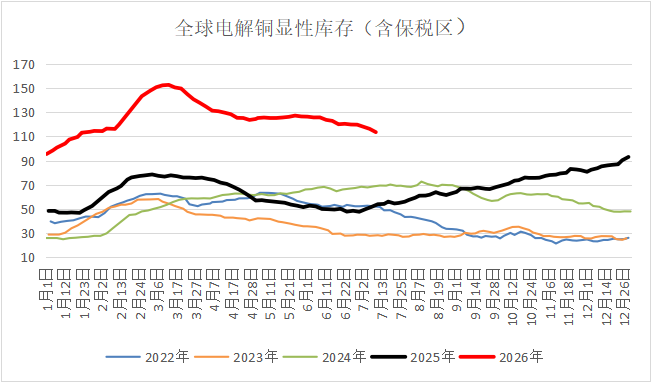

库存方面,截至7月9日中国主流地区铜库存16.99万吨,较上周减少3.30万吨,去库节奏明显加快;保税区库存4.53万吨,较上周减少0.36万吨。

消费方面,铜价跌破102000元/吨时下游采购积极性较高,江浙地区上周受台风“巴威”影响,铜材加工厂担忧物流中断而集中提前备货,推动现货升贴水重心上移,国产平水铜成交价运行于升水70-90元/吨。但铜价反弹至104000元/吨以上后,下游追高意愿明显减弱。终端方面,1-5月电网投资完成额累计同比增长13.19%,但地产竣工面积同比持续下滑,传统建筑用铜需求偏弱。

价差方面,COMEX-LME价差维持在2-4%,市场对关税政策仍存一定预期。

图3:全球精炼铜显性库存(含保税区)

数据来源:钢联数据

图4:铜精矿加工费

数据来源:钢联数据

后续关注及风险提示

宏观层面,下周将迎来多项关键数据与事件。美国6月CPI数据将是检验油价上涨是否向核心通胀传导的重要窗口;同日美联储主席沃什将在众议院金融服务委员会作证,其表态将直接影响市场对后续利率路径的预期。

地缘层面,中东局势的后续发展及霍尔木兹海峡的通畅情况,是当前大宗商品定价中的重要不确定性变量。

供需层面,铜精矿TC是否将进一步下探、国内社会库存去化是否延续、进口窗口开启后海外货源流入的节奏,是决定铜价基本盘强弱的核心观测维度。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。