作者 对冲研投

2026-07-01摘要

本周铜价承压回落,沪铜主力合约收至101560元/吨,周跌幅3.15%。宏观层面,美联储6月议息会议释放偏鹰信号,美元指数创13个月新高,对铜价形成压制。矿端TC进一步下探至-124.45美元/吨,冶炼现货利润倒挂持续扩大,矿端紧缺与冶炼亏损为铜价提供刚性成本底部。库存呈现内外分化,LME库存延续去化至33.65万吨,COMEX库存则升至66.28万吨,COMEX-LME价差维持高位吸引非美货源向美国集中。贵金属方面,美伊达成谅解备忘录、霍尔木兹海峡逐步恢复通行,叠加PCE数据符合预期,黄金白银延续弱势调整。

核心关注

1、事件速览

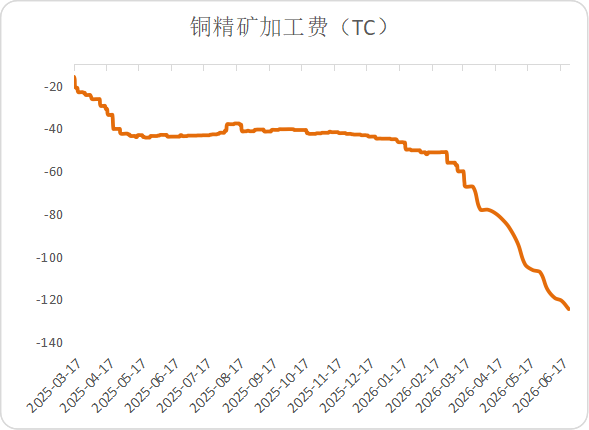

近期铜精矿加工费TC持续下探至历史极低区间,矿端紧缺格局进一步加剧。最新Mysteel进口铜精矿指数报-124.45美元/吨,较前一周下跌3.63美元/吨。矿端紧缺与冶炼利润倒挂为铜价提供了刚性成本支撑。

宏观层面,美联储6月议息会议维持联邦基金利率在3.50%-3.75%不变,但点阵图显示半数官员预计年内至少加息一次,美元指数创13个月新高,对铜及贵金属估值形成压制。

2、归因分析

本周铜价承压运行,由以下核心驱动因子共同推动:

第一,矿端供应紧张局势持续,现货加工费处于历史低位。铜精矿现货加工费(TC)持续下行至-124.45美元/吨,矿山招标成交报价整体承压。在供给端,Grasberg铜矿全面复产推迟至2028年初;Cobre Panama的复产审批工作虽在推进,但尚未获取实质性开采许可,中期供给收缩的预期仍在延续。从库存数据看,港口铜精矿库存降至58.3万吨,环比出现减少。受限于到港货源,矿端供应紧缺的格局短期内未见明显扭转。

第二,冶炼现货利润承压,行业减产范围有扩大迹象。以当前TC及副产品硫酸价格测算,国内冶炼厂现货铜冶炼理论亏损持续扩大。尽管长单比例较高的大型冶炼企业综合利润仍可维持,但深度亏损已导致部分炼厂提前检修,6月电解铜产量预计环比小幅回落。若TC持续维持低位,行业减产范围或进一步扩大,形成对铜价的下方支撑。

第三,宏观金融环境对大宗商品估值形成约束。在宏观金融层面,美联储6月FOMC会议释放偏鹰信号,点阵图显示半数官员预计年内可能加息,受此影响,美元指数创13个月新高,美债收益率维持高位,对铜价形成压制。在地缘层面,美伊签署谅解备忘录,霍尔木兹海峡逐步恢复通行,原油地缘溢价回落,能源通胀压力边际缓和,但宏观政策端对铜价的约束仍在持续。

3、对铜的具体影响

本周铜价承压回落,沪铜主力合约周跌幅3.15%,运行区间下移至101085-104570元/吨。COMEX与LME价差维持高位,纽伦价差在美国精铜关税预期下保持震荡。现货端,SMM1#电解铜升贴水运行于-40元/吨至15元/吨之间,价格回调过程中升贴水逐步抬升,反映下游逢低采购有所增加。整体而言,铜价处于宏观走强与矿端偏紧的博弈格局中,短期预计延续偏弱震荡。

金属品种其他重要数据事件周度速览

1、贵金属:贵金属延续弱势调整

贵金属本周延续弱势调整,黄金、白银均录得不同程度回落。

地缘方面,美伊签署谅解备忘录,霍尔木兹海峡恢复通行,原油地缘溢价回落。经济数据方面,美国5月PCE物价指数同比上涨4.1%,核心PCE同比上涨3.4%,符合市场预期;第一季度实际GDP终值上修至2.1%。

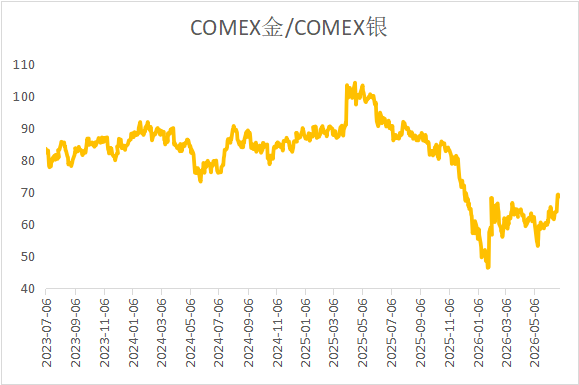

宏观层面,美联储6月议息会议释放偏鹰信号,美元指数及美债收益率维持高位,对无息资产黄金白银估值形成压制。金银比72.9,白银受工业属性拖累表现弱于黄金。短期内,流动性收紧预期与地缘局势缓和共同压制贵金属表现,黄金白银预计延续偏弱震荡格局。

图1:COMEX金/COMEX银

数据来源:Wind

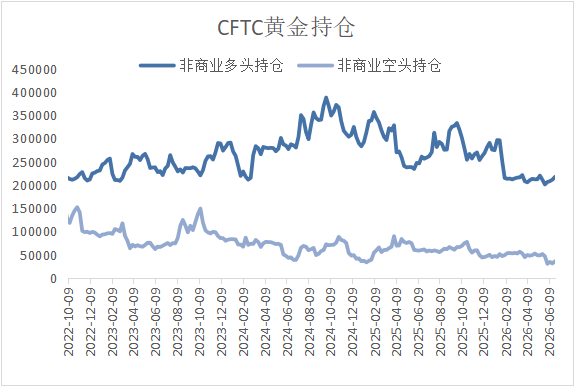

库存方面,COMEX黄金期货库存截至6月26日录得约2767.74万盎司,较前一周减少32.14万盎司;COMEX白银期货库存截至6月26日录得约32339.30万盎司,较前一周增加207.78万盎司。上期所黄金仓单11164.8千克,较前一周增加9千克;白银仓单842985千克,较前一周减少25437千克。

持仓方面,截至6月23日当周,CFTC黄金投机净多头持仓113010张,白银投机净多头持仓11659张。截止6月29日,SPDR黄金ETF持仓1005.08吨,较上日不变;SLV白银ETF持仓14902.53吨,较上日减少45.01吨。

图2:COMEX黄金持仓

数据来源:Wind

2、铜:TC深跌提供成本支撑,宏观偏鹰压制上方空间

本周铜价承压回落,沪铜主力合约收至101560元/吨,周跌幅3.15%,运行区间101085-104570元/吨。COMEX与LME价差维持高位,市场关注本周美国铜关税评估报告。

供应方面,进口铜精矿TC报-124.45美元/吨,较上周下跌3.63美元/吨,矿端紧缺格局持续。港口铜精矿库存58.3万吨,周环比减少,显示到港货源有限。精铜端,6月冶炼厂仍处于集中检修期,多家冶炼厂进入30天左右检修周期,国产电解铜到货增量有限,6月产量预计环比小幅回落。此外,KCM赞比亚Nchanga冶炼厂启动为期60天的计划性停产检修,海外供应亦有收缩。

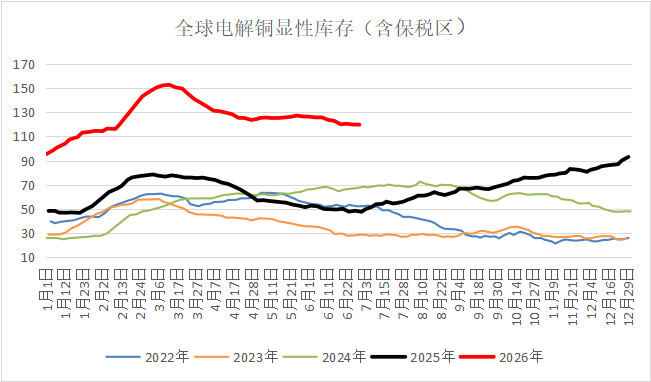

库存方面,截至6月26日LME库存33.65万吨,周内减少1.27万吨,注销仓单比例维持高位;上期所库存13.57万吨,周内减少0.81万吨;全国主流地区铜库存21.29万吨,较上周增加0.71万吨,出现小幅累库;保税区库存4.79万吨,环比减少0.05万吨。COMEX库存66.28万吨,周内增加1.06万吨,全球库存呈现区域分化格局,非美市场结构性短缺加剧。

消费方面,铜价震荡走弱后下游新增订单小幅回暖,但整体消费仍处传统淡季。精铜杆周度开工率65.22%,环比下降2.13个百分点,部分企业按生产计划主动减产,拖累行业整体开工水平。废铜方面,精废价差大幅收窄至1526元/吨,再生铜杆成本优势基本消失,再生铜杆开工率环比回落0.32个百分点至20.23%。终端方面,2026年1-3月电网投资完成额累计1370.49亿元,同比增长43.32%;但地产端持续偏弱,2026年1-5月全国商品房销售面积同比下降10.8%,房屋竣工面积同比下降23.4%。

盈利与价差方面,TC深跌至-124.45美元/吨,按现货计算冶炼理论亏损扩大,但硫酸价格维持高位提供部分利润对冲。受COMEX-LME价差走阔影响,进口亏损收窄至-32.8美元/吨,洋山仓单铜溢价上行至67美元/吨。国内方面,广东地区货源偏紧,现货升贴水有所走强。

图3:全球精炼铜显性库存(含保税区)

数据来源:钢联数据

图4:铜精矿加工费

数据来源:钢联数据

后续关注及风险提示

在后续的市场观察中,多项核心指标值得持续监测。宏观层面,需关注美联储官员后续表态对加息预期路径的调整,以及7月初美国非农就业数据所反映的劳动力市场实际运行状态。

地缘层面,美伊协议执行进展及霍尔木兹海峡实际通航情况仍需跟踪,相关区域军事行动的进展对市场风险偏好仍需保持关注。

供需基本面方面,需关注全球精炼铜货源向美国市场流动的节奏、LME库存及注销仓单的变化情况,同时需密切关注国内社会库存去化进程,以及TC持续处于低位对冶炼企业生产计划的影响,跟踪矿端供应状态向精铜端的实际传导情况。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。