作者 对冲研投

2026-07-08摘要

美国6月ADP新增就业录得9.8万,6月非农新增仅5.7万。由于就业数据低于预期,市场对美联储短期加息的预期有所放缓,美元指数高位回落,黄金白银价格迎来阶段性回升。在地缘层面上,随着美伊紧张局势有所缓解,布伦特原油全周跌逾10%。在铜市场方面,铜矿加工费(TC)进一步下探至-128.25美元/吨,受宏观经济数据及市场情绪影响,铜价近期企稳并小幅回升。

核心关注

1、事件速览

本周前两个交易日,美国就业数据成为市场关注焦点。7月1日公布的美国6月ADP新增就业录得9.8万,远低于市场预期的11.8万;7月2日公布的6月非农新增就业录得5.7万人,同样低于市场预期,且4月和5月数据合计下修7.4万人。

数据公布后,美元指数下跌近70点,COMEX黄金从4020附近拉升近3%,白银两日涨超6%至63.6美元,沪铜则稳定在102500元附近维持区间波动。

2、归因分析

本周贵金属及铜价受宏观情绪改善影响呈现震荡走强态势,主要受到以下核心因素推动:

第一,美国就业数据低于预期,加息预期出现放缓。6月非农新增仅5.7万人,前值亦同步下修。市场对美联储年内加息的预期有所调整。芝商所的FedWatch工具显示,9月加息概率从先前的75%降至45%;11月加息概率亦明显回落。美元指数从高位回落,减缓了铜及贵金属的估值压力。

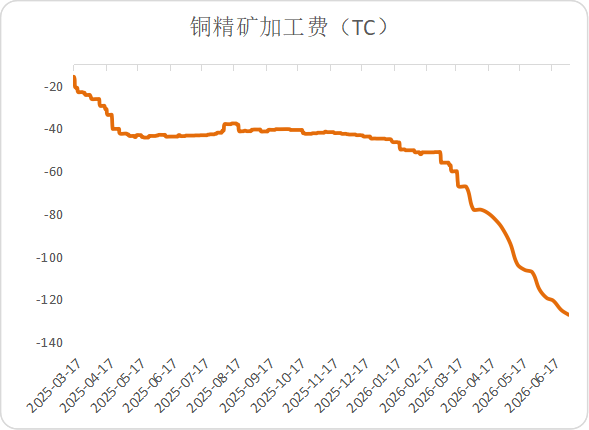

第二,矿端加工费(TC)走低,成本端提供支撑。进口铜精矿TC报-128.25美元/吨,较上周下跌3.8美元/吨,显示出矿端供应延续偏紧格局。安托法加斯塔(Antofagasta)与国内部分核心冶炼厂于7月1日敲定年中铜精矿长协加工费定价方案,首次放弃传统固定加工费模式,改用保底指数联动定价机制。秘鲁政府因厄尔尼诺现象宣布全国多地进入紧急状态,目前强降雨集中在沿海地区,对安第斯高原主力铜矿的运营影响相对有限。智利5月铜产量同比下降12.9%,连续两个月出现下滑,矿山品位下降及运营挑战引发市场对供应收缩的关注。

第三,地缘局势有所缓和,通胀预期随之降温。随着相关地缘政治紧张局势出现缓和信号,市场对通胀及随后引发加息的担忧有所减轻。布伦特原油全周跌幅超过10%,WTI原油价格回落至此前水平。由于相关各方计划于7月18日举行下一轮正式谈判,市场后续仍需密切关注地缘局势的发展动向。

3、对铜的具体影响

本周铜价在宏观市场情绪改善带动下呈现震荡偏强走势,但美元高位运行与全球货币环境对上方空间仍存一定约束。整体而言,当前铜价受宏观边际改善与基本面供应偏紧的共同因素影响,短期内预计仍将维持区间震荡走势。

金属品种其他重要数据事件周度速览

1、贵金属:短期或迎来反弹窗口

贵金属本周迎来阶段性回升,主要驱动因素如前文所述。

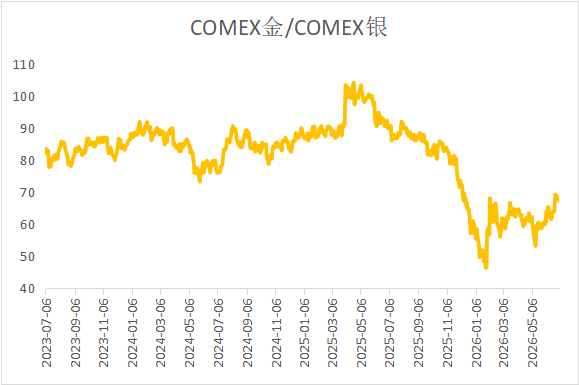

本周金银比从上周95大幅回落至67附近,反映出市场风险偏好显着修复。从历史数据来看,金银比的快速变动通常伴随着短期市场波动的放大。同时,金铜比亦由上周的840左右回落至668附近。

需要注意的是,尽管市场对美联储加息预期的定价有所调整,但短期内欧盟、日本、澳大利亚等等主要经济体的货币政策调整进程仍在推进。

在全球货币环境延续收紧的背景下,贵金属价格回升的持续性仍有待进一步观察。

图1:COMEX金/COMEX银

数据来源:Wind

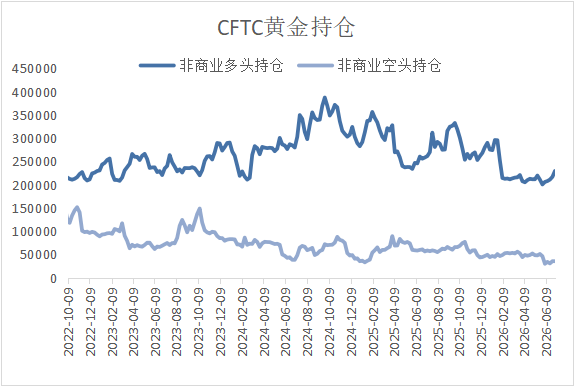

库存方面,COMEX黄金库存2736万盎司;周降约10万盎司。白银库存32328万盎司;周增约12万盎司,出现小幅分化;SHFE黄金库存112.6吨;周增约1吨。SHFE白银库存672吨;周降14吨。

持仓方面,SPDR黄金ETF持仓周度减少3.71吨至1001.37吨,SLV白银ETF持仓周度减少8.53吨至14939吨。

图2:COMEX黄金持仓

数据来源:Wind

2、铜:TC、库存、升水对铜价底部形成硬约束

本周沪铜主力合约周五收于102980元/吨,周涨幅约1.4%,周内波动区间101640-103430元/吨;LME铜3个月合约收于13357.5美元/吨,周涨幅约0.27%;COMEX铜主力合约收于622.4美分/磅,周涨幅约0.82%。COMEX与LME价差维持在2-4%区间。

供应方面,进口铜精矿TC报-128.25美元/吨,较上周下跌3.8美元/吨,矿端紧缺格局持续加剧。安托法加斯塔与国内部分核心冶炼厂于7月1日敲定年中铜精矿长协加工费定价方案,首次放弃传统固定加工费模式,改用保底指数联动定价机制,若该模式被其他矿业公司效仿,国内冶炼企业利润将面临进一步压缩。智利5月铜产量为42.36万吨,同比下降12.9%,连续两月下滑,反映出矿山品位下降、运营挑战及不利天气等多重因素影响。秘鲁政府因厄尔尼诺现象宣布全国多地进入紧急状态,目前强降雨集中在沿海地区,对安第斯高原主力铜矿冲击有限,但后续需持续跟踪。精铜端,6月国内电解铜产量为114.5万吨,较预期值减少2.3万吨,主因存在未在预期内的检修情况;SMM预计7月电解铜产量为116.6万吨,环比上升1.84%。赤峰金通二期点火成功,预计产能从25万吨提升至55万吨,为下半年国内精铜供应增添增量预期。

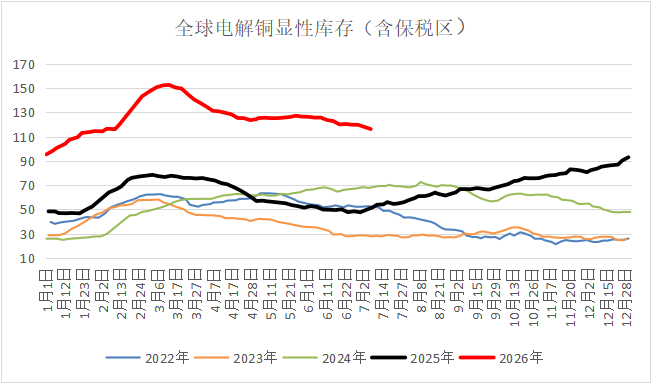

库存方面,截至7月2日国内市场电解铜现货库存20.29万吨,较上周四减少约1万吨,去库趋势延续但节奏有所放缓,其中上海、江苏市场贡献主要降幅,广东市场因冶炼厂到货增加及进口清关而延续累库。保税区库存3.97万吨,环比基本持平,其中上海保税库存减少0.11万吨至3.58万吨,广东保税库存增加0.12万吨至0.39万吨。LME铜库存周内减少1.76万吨至31.89万吨,延续去化趋势;COMEX铜库存周内增加0.59万短吨至66.86万短吨(折合60.17万吨),全球库存延续区域分化格局。

消费方面,本周铜价低位盘整,价格反弹后下游采购积极性有所下降,以刚需采购为主。前期已点价头寸和部分出口订单促使库存继续下降,月初采购周期延续,下游刚需仍在释放,但铜价走高后采购情绪小幅回落,追高意愿有所减弱。精铜杆周度开工率65.61%,环比回升0.38个百分点,但低于预期,主因终端企业订单疲软、前期减产企业尚未完全恢复。铜线缆企业开工率71.8%,环比回升1.42个百分点,终端企业依靠前期订单开工,铜价尚不能激发线缆企业放大采购量。终端方面,2026年1-5月电网投资完成额保持较高增速,但地产竣工面积同比持续下滑,传统建筑用铜需求偏弱。7月家用空调排产较去年同期实绩下滑13.4%,家电用铜需求季节性走弱。

盈利与价差方面,TC深跌至-128.25美元/吨,按现货计算冶炼理论亏损扩大,但硫酸价格维持高位提供部分利润对冲。受COMEX-LME价差走阔影响,进口亏损收窄至接近盈亏平衡附近,本周铜进口利润约13.45元/吨,洋山铜溢价上行至78美元/吨。国内现货升贴水有所走强,周五升水铜、平水铜升贴水分别为100元/吨、25元/吨,社库去化及月初需求小幅增加对升贴水形成支撑。

图3:全球精炼铜显性库存(含保税区)

数据来源:钢联数据

图4:铜精矿加工费

数据来源:钢联数据

后续关注及风险提示

在后续的市场观察中,多项核心指标值得持续监测。就业数据方面,7月非农就业数据的表现将影响市场对美联储货币政策路径的进一步定价,若就业数据延续偏弱态势,加息预期可能继续回落,进而缓解贵金属及有色金属的估值压力。通胀数据方面,7月14日公布的美国CPI数据较为关键,若能源价格回落带动通胀数据同步下行,市场对美联储加息加息预期的定价或将面临调整。地缘政治方面,相关各方的下一轮正式谈判定于7月18日举行,在此之前局势变化及重要航道的通航情况仍需保持关注。

铜基本面方面,铜精矿TC是否会进一步下探至-130美元/吨以下、秘鲁厄尔尼诺现象对矿区的实际影响程度、以及赤峰金通二期投产后的供应增量释放节奏是主要观察维度。

此外,7月进入传统消费淡季,国内社会库存去化节奏以及下游采购情绪的变化同样需要密切跟踪。若国内库存继续去化,进口窗口及跨市套利空间的变化将成为市场关注的重点。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。