作者 对冲研投

2026-05-25摘要

上周全球金融市场继续受到流动性收紧的冲击。美国30年期国债收益率一度逼近5.20%,创2007年以来新高,10年期美债收益率升至4.5%以上,日债收益率同步上行,市场对美联储年内加息预期升温。宏观不确定性增加,风险资产承压。铜价在流动性收紧与地缘缓和预期的博弈中窄幅震荡,贵金属受美债收益率走高及加息预期压制,明显承压运行。

核心观点

1、流动性收紧主导市场情绪,铜价震荡偏强但空间受限

美债、日债收益率持续上行,美联储加息预期升温(市场定价12月加息概率接近50%),宏观逆风加大。但特朗普宣称美伊“基本达成”协议、霍尔木兹海峡将开放的消息,为市场提供了地缘缓和的预期,一定程度上支撑风险偏好。铜价在两者博弈中呈现“下有矿端支撑、上有宏观压制”的格局,涨跌空间有限。

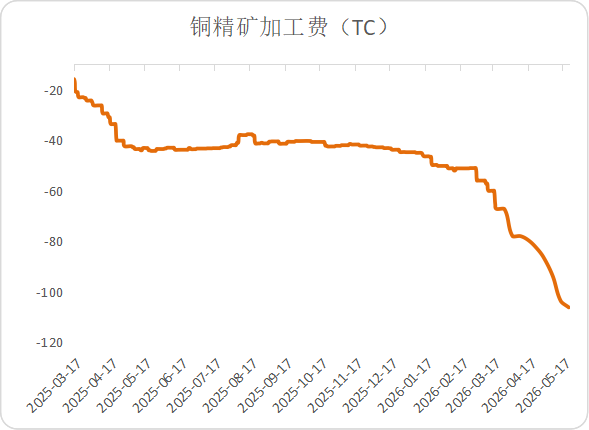

2、矿端TC跌破-107美元/吨,供应收缩趋势不改

SMM进口铜精矿指数报-107.39美元/吨,连续数周刷新历史低位。中国4月铜矿进口同比大降19.57%,1-4月累计进口同比下滑0.8%,为2020年12月以来首次。4月电解铜产量环比下降2.26%,5月预计进一步降至116.75万吨。矿端到冶炼端的刚性收缩为铜价提供坚实底部,回调空间有限。

3、贵金属承压运行,美债利率与加息预期双杀

30年期美债收益率逼近5.20%,创2007年以来新高,实际利率大幅走高。沃什正式就任美联储主席,其鹰派立场加剧市场对加息的担忧。美国5月制造业PMI初值升至55.3,创48个月新高,经济韧性进一步削弱降息预期。贵金属明显承压,COMEX黄金周跌约1.5%至4480美元/盎司附近。地缘缓和预期若兑现,将额外削弱避险需求,短期震荡偏空。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周铜价窄幅震荡,涨跌空间有限。COMEX铜运行于6.14-6.40美元/磅区间,收于6.3805美元/磅,周涨幅约1.37%。沪铜主力合约运行于103,000-105,600元/吨,收于104,870元/吨,周微涨0.17%。周初受美债收益率持续上行及国内经济数据疲软影响,铜价一度承压回落至103,000元/吨关口;周中特朗普宣称美伊“基本达成”协议、霍尔木兹海峡将开放,消息提振风险偏好,铜价反弹至105,600元/吨附近;但市场对协议细节存疑,叠加流动性担忧未解,周末前再度回落。整体呈现“下有底、上有顶”的震荡格局。

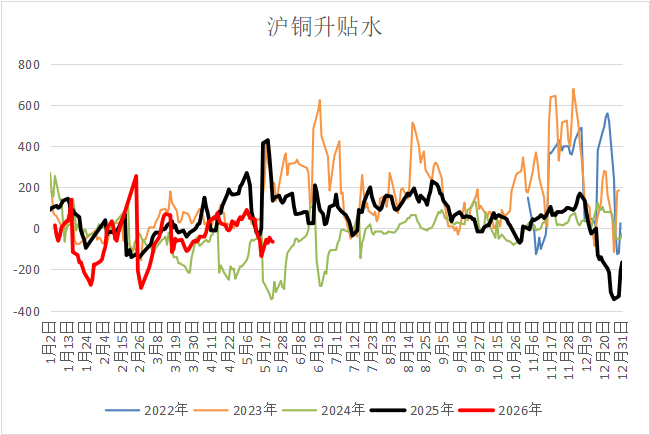

期限结构方面,COMEX贴水结构明显;SHFE近月贴水约140元/吨。价差走扩反映国内去库停滞及消费淡季临近。

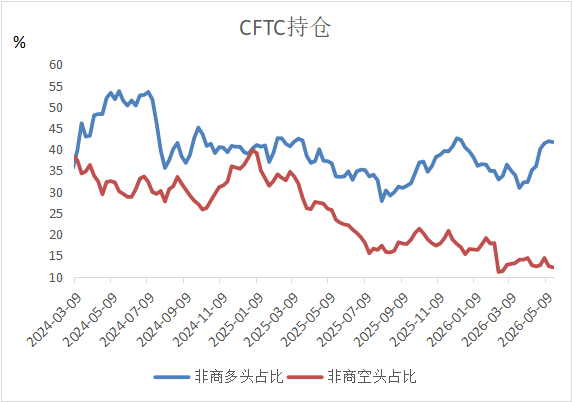

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

供应方面:铜精矿加工费TC继续刷新历史新低。据SMM,5月22日进口铜精矿指数(周)报-107.39美元/吨,较上一期-102.84美元/吨减少4.55美元/吨。港口库存62.06万实物吨,较上周减少1.73万吨。中国4月铜矿砂及精矿进口量为235.16万吨,同比大幅下降19.57%;1-4月累计进口991.5万吨,同比下滑0.8%,为2020年12月以来首次出现进口下滑。冶炼端,4月SMM中国电解铜产量为117.89万吨,环比下降2.26%,同比上升4.73%;预计5月产量116.75万吨,环比下降1.14万吨,检修影响持续。海外方面,秘鲁政府授权国有石油公司筹措20亿美元贷款,防止燃油供应中断,对铜矿运输的实际影响有待观察。

图2:铜精矿加工费

数据来源:钢联数据

需求方面:铜价回落后,下游采购仍以刚需为主,观望情绪增加。线缆企业消费阶段性下滑,但整体保持韧性。5月21日当周铜杆开工率环比小幅回落至62.5%左右,线缆开工率约64%。终端方面,1-3月电网投资完成额累计1370.49亿元,同比增长43.32%;电源工程投资1759.12亿元,同比增长26.62%,电力基建高景气度延续。但4月工业增加值同比仅增4.1%,较3月回落1.6个百分点,显示经济复苏动能放缓。

图3:沪铜升贴水

数据来源:钢联数据

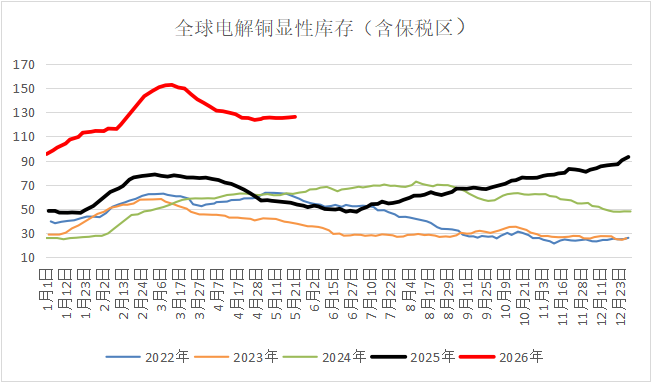

库存方面:国内去库基本停滞。截至5月21日,SMM全国主流地区铜库存环比上周四增加0.05万吨至24.38万吨,总库存较去年同期的13.99万吨增加10.39万吨。国内保税区铜库存环比减少0.03万吨至3.7万吨,其中上海保税库存持平于3.29万吨,广东保税库存减少0.03万吨至0.41万吨。LME铜库存约40.2万吨,较上周增加0.7万吨;COMEX铜库存约61.5万短吨。全球显性库存总量约133万吨,去库阶段性停滞。

图4:全球精炼铜显性库存(含保税区)

数据来源:钢联数据

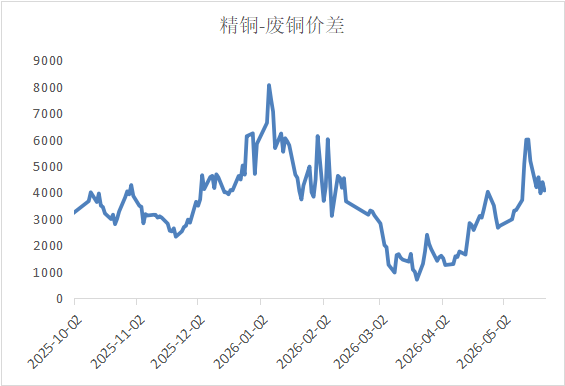

盈利方面:TC深度负值下,按现货计算冶炼理论亏损已扩大至-2200元/吨以上。硫酸价格维持高位(华东约500-550元/吨)提供一定对冲,但深度亏损已导致部分炼厂提前检修,5月产量环比下降确定性增强。

图5:精铜-废铜价差

数据来源:钢联数据

贵金属市场复盘

(一)贵金属市场观察

上周贵金属明显承压,美债收益率飙升与加息预期升温形成双重压制。30年期美债收益率盘中一度逼近5.20%,创2007年以来新高;10年期美债收益率升至4.5%以上,达到年内高位。市场对美联储12月加息25bp的概率升至42.5%。5月22日,凯文·沃什正式宣誓就任美联储主席,其在致辞中强调将以“独立性、清晰判断与坚定立场”控制通胀,鹰派立场加剧市场对紧缩的担忧。美国5月标普全球制造业PMI初值超预期升至55.3,创48个月新高,服务业PMI降至50.9,经济韧性整体偏强。

地缘方面,特朗普23日宣称美伊已“基本达成”协议,霍尔木兹海峡将随之开放,该消息一度引发原油盘中跌超7%。但市场对协议细节存疑,伊朗方面尚未正式确认,此前伊朗方案曾被美方拒绝。美国五角大楼仍在为恢复对伊军事行动做准备,局势仍存反复可能。贵金属在地缘缓和预期与宏观压制中偏弱运行。

(二)比价与波动率

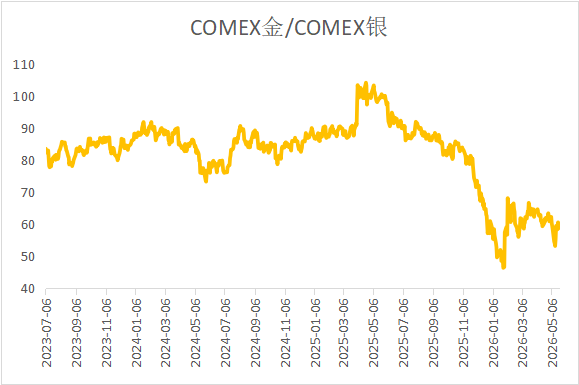

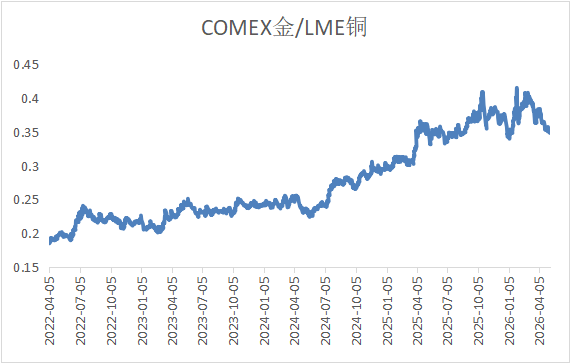

上周金银比从约62.8回升至约63.1,白银跌幅略大于黄金。金铜比小幅回升,铜价窄幅震荡,黄金下跌。金油比大幅下降,因特朗普宣布美伊接近达成协议导致原油暴跌,金油比快速收窄。

黄金VIX从25回落至22附近,市场恐慌情绪小幅缓和但仍处高位。白银波动率维持在25左右。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

黄金VIX较前一周显着下滑,但伴随周末美伊局势升级,预计后续波动率将随之回升。

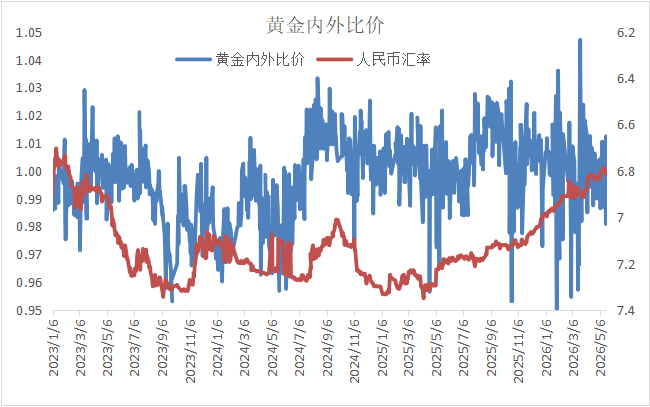

近期人民币汇率影响较前期增强,上周黄金内外价差及比价回升,白银内外价差有所回落、比价回升。

图8:黄金内外比价

数据来源:Wind

(三)库存与持仓

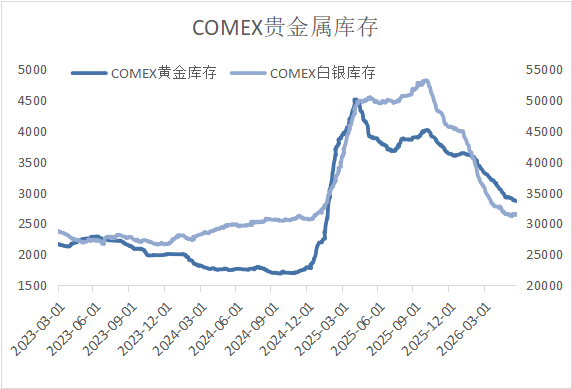

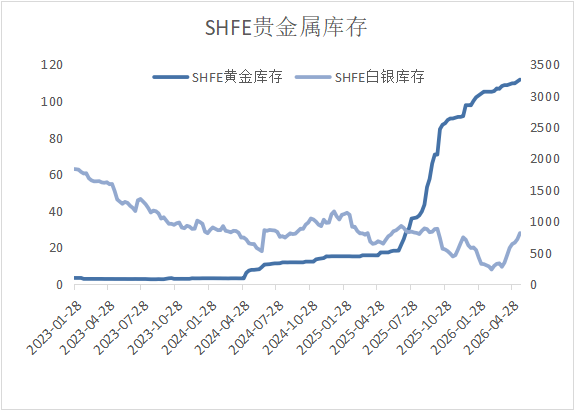

库存方面,上周COMEX黄金库存为3332万盎司,环比减少约60万盎司,COMEX白银库存约为36033万盎司,环比减少约592万盎司;SHFE黄金库存约为105吨,环比基本持平,SHFE白银库存约为307吨,环比减少约47吨。

图9:COMEX贵金属库存

数据来源:Wind

图10:SHFE贵金属库存

数据来源:Wind

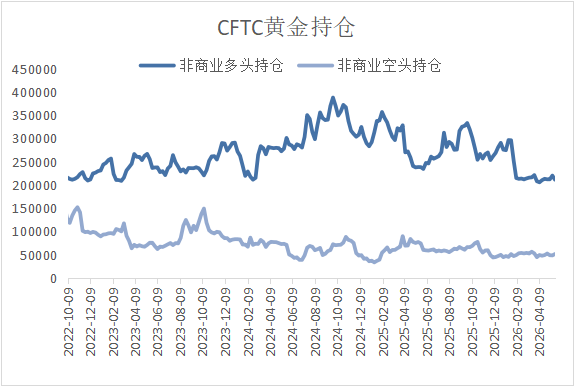

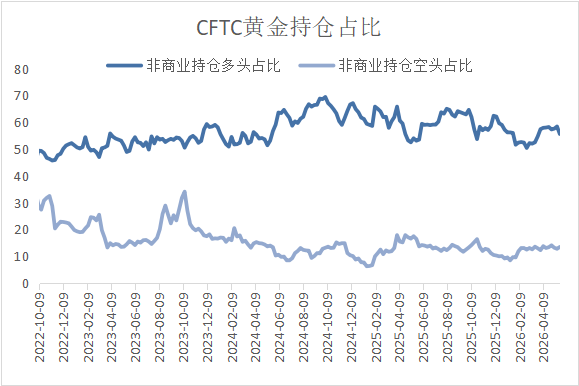

持仓方面,SPDR黄金ETF持仓环比增加23吨至1101吨,SLV白银ETF持仓环比增加475吨至15992吨;截至目前,COMEX黄金非商业总持仓为26.4万手,其中非商业多头持仓减少1783手至21.2万手,空头持仓减少1045手至5.2万手;非商业多头持仓占优,比例较上周小幅下降至50.4%附近,非商业空头持仓占比下降12.5%左右。

图11:COMEX黄金持仓

数据来源:Wind

图12:COMEX黄金持仓占比

数据来源:Wind

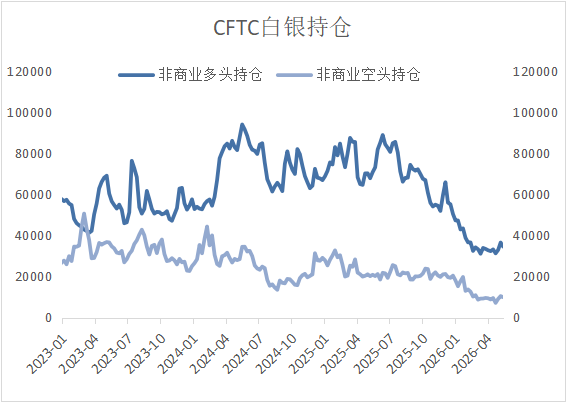

图13:COMEX白银持仓

数据来源:Wind

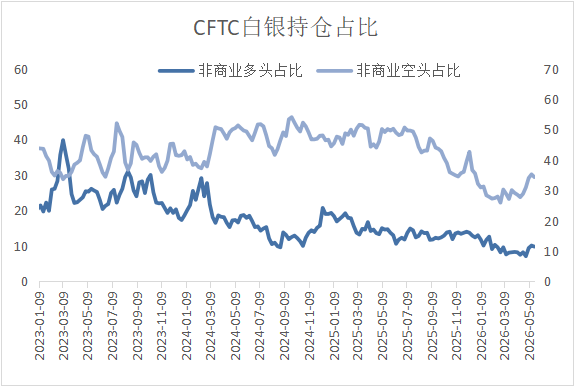

图14:COMEX白银持仓占比

数据来源:Wind

市场前瞻

铜方面,短期宏观不确定性增加,美债收益率上行及国内经济数据疲软压制铜价上方空间,但矿端TC跌破-107美元/吨、4月铜矿进口大幅下滑、国内冶炼厂5月减产等供应端收缩因素为铜价提供坚实底部。特朗普宣称美伊接近达成协议,若霍尔木兹海峡真能开放,将缓解全球供应链担忧,但同时也可能令风险溢价回落。预计铜价短期偏强震荡,但涨跌空间有限。

贵金属:短期宏观压力占据主导。美债收益率持续走高、沃什鹰派立场、加息预期升温三重利空压制贵金属。地缘方面若美伊协议达成,避险需求将进一步削弱。但通胀韧性及全球央行购金仍提供长期支撑。

关注及风险提示

美伊协议最终细节及霍尔木兹海峡实际开放进展、沃什就任后首次FOMC表态、美国4月PCE数据(5月29日公布)、中国5月官方制造业PMI(5月31日)、国内铜社会库存去化能否重启、中美经贸后续谈判进展。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。