预计阅读时间 3分钟

连续贬值的人民币汇率有望企稳回升吗?

作者 期货日报

2022-04-28

在3月中旬,人民币兑美元阶段性贬值之后,4月份再度出现明显的贬值迹象。从国际汇率市场看,有实行固定汇率制、有采用浮动汇率制,还有采用有管理的浮动汇率制,我国人民币汇率是践行有管理的浮动汇率制度。从汇率决定理论看,购买力平价对人民币汇率定价有指导意义,且贸易顺差和中美利差演变的利率平价也会在中短期内影响人民币汇率。

中短期人民币汇率存在贬值压力的原因

图为芝商所美元/离岸人民币期货合约价格走势

中短期人民币汇率存在贬值压力的原因

(一)中美经济周期决定国内经济短期可能偏弱于美国。从公布的一季度经济数据来看,中国GDP增速较去年四季度明显减速,一方面受到疫情影响,导致居民可支配收入增速放缓和消费场景消失,另一方面,我们认为出口增速回落,依旧国内原材料价格高企,这导致工业产出增速放缓。值得关注的是,我们认为当前政策可能“药不对症”,如果不解决原材料价格高企的问题,社会总需求很难扩张。

从进出口来看,内外需都在放缓。如果剔除价格因素,从进出口物理数量看,中国3月进出口同比都出现大幅的下降。海关监管货运数据显示,3月,中国出口货运量同比下降52.3%,而进口货运量同比下降15.1%。工业产出方面,3月份,规模以上工业增加值同比实际增长5.0%,增速较2月大幅下滑7.8个百分点,也远低于去年同期的14.1%。

目前国内疫情对需求端的滞后冲击显现,很多中小企业面临更严峻的困难,大型企业开工率也不能满负荷,例如昆山复工复产一天后由于阳性病例增多再次错峰生产。从一季度经济数据来看,疫情对商品零售、餐饮旅游、交通、运输这些行业带来的冲击特别大,尤其是居民消费。比如社会消费品零售总额这个指标,2月尚有6.7%的增长率,3月大幅下滑降至-3.5%。

(二)政策刺激面临掣肘。目前国内稳增长政策主要是侧重于提供流动性和扩大有效投资,例如央行降准,以及财政部加大财政转移支出,加快专项债发行,国家发改委督促落实有效投资,围绕“十四五”规划102个项目加快落地,但是消费支持政策乏力。一方面居民消费受居民可支配收入下降影响,一季度,受海外订单下滑和国内疫情影响,居民可支配收入实际同比增速下滑至4.4%,这影响房地产和耐用品消费;另一方面,在海外补库力度减弱的情况下,中国出口也面临较大的回落风险。

此外,货币政策取向从“以我为主”转为“内外兼顾”,从稳增长到关注物价水平,从4月份市场预期的LPR下调预期落空也可以看出国内降息还是面临较多掣肘。另外,财政政策不可能无限制加码。一方面,地方政府新增专项债发行节奏上有所放缓。另一方面,经济下行导致财政收入有所下降,尤其是房地产行业持续不振对地方政府性基金收入有较大拖累。

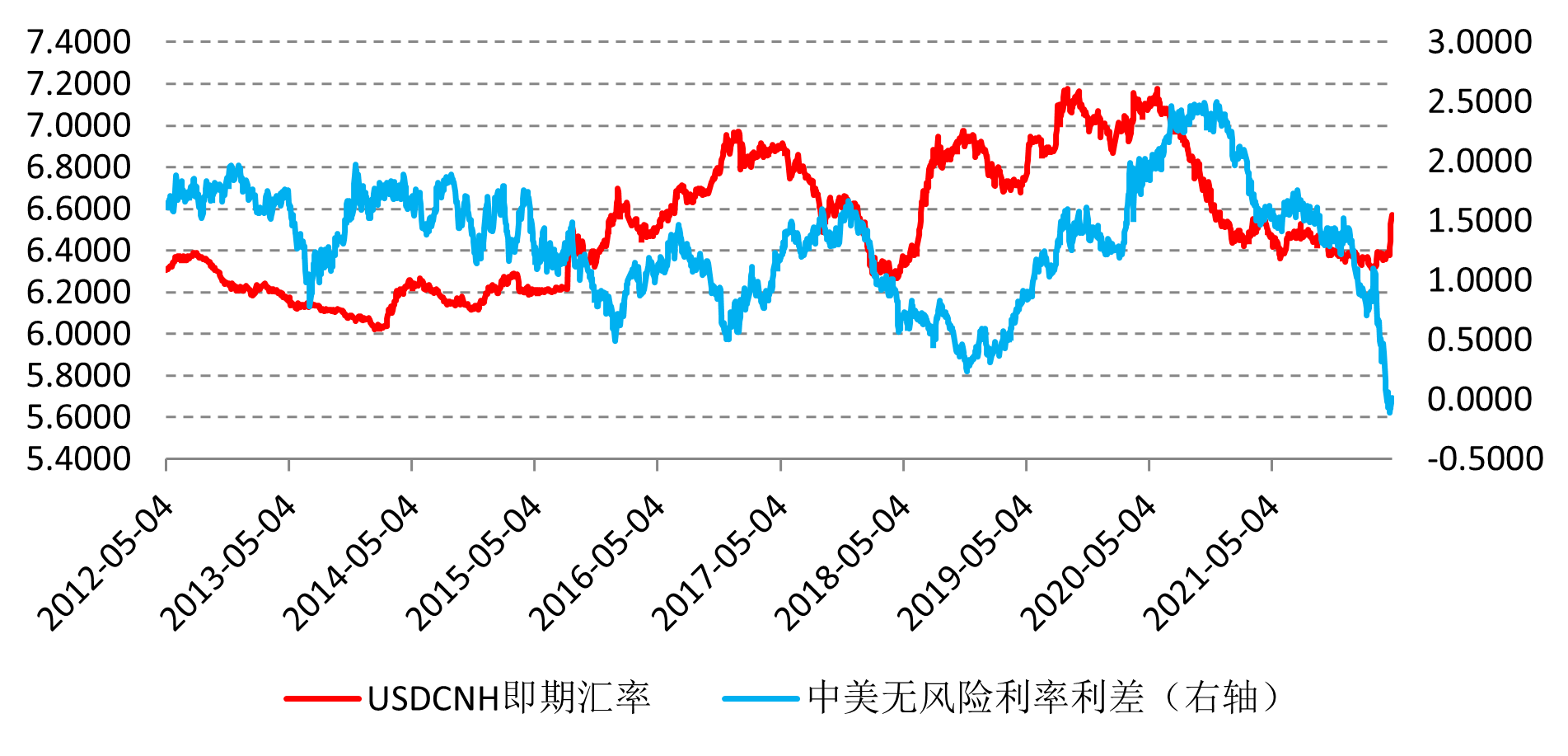

(三)中美利差缩减,资本外流压力增大。美联储5月份议息会议很大可能加息50个基点,并公布缩表方案,这会导致资金外流的压力。通过陆股通的北上资金持续流出,我们可以发现美联储货币紧缩带来的资本外流压力还是存在的。年初至今,陆股通净买入A股为-275.4亿元人民币。随着美联储加息力度越来越大,中美利差缩减甚至倒挂,资本外流的风险是不可忽视的。近期人民币兑美元持续贬值,说明了境外资本流入在减少,甚至出现净流出。

从历史经验来看,中美利差缩减都在一定程度上引发资金的外流,尤其是2012年721汇改之后。4月14日至22日,中美10年期国债收益率利差持续为负值,而历史上中美利差大幅走低都会引发人民币兑美元贬值,例如2016年5月-11月、2018年3月-8月。

图为美元对人民币即期汇率与中美10年期国债利差

从人民币结售汇来看,2022年1-3月,商业银行售汇持续回升,银行代客结售汇顺差持续缩减,这意味着购买外汇的需求增加。2022年3月,结售汇顺差降至199.48亿美元,1月还高达352.34亿美元。

人民币兑美元汇率有望企稳回升的逻辑

不过,我们认为人民币兑美元贬值只是阶段性的,三季度有望企稳回升,主要逻辑在于以下几个方面:一是三季度,美国经济大概率会明显减速,高通胀居高不下必然会导致美国居民消费走弱,而能源危机进一步削弱美国经济增长潜力;二是中国制造业升级,高技术产品投资增速较快,出口竞争力不断提升,中国有望向高端制造业迈进,低端产业向东南亚转移可能会带来阵痛,但不会削弱中国经济增长潜力;三是国内疫情随着各地“动态清零”而会逐渐缓和,疫情带来短期的冲击会减弱;四是稳增长政策持续发力,4月25日国务院引发了《关于进一步释放消费潜力促进消费持续恢复的意见》,或在一定程度上改善消费下滑的势头。五是央行对人民币过快贬值开始有所干预。4月25日,中国人民银行发布消息称,为提升金融机构外汇资金运用能力,决定自2022年5月15日起,下调金融机构外汇存款准备金率一个百分点,即外汇存款准备金率由现行的9%下调至8%。

因此,短期来看,建议投资者对冲人民币兑美元的贬值压力,尤其是在离岸人民币带动在岸人民币走弱的情况下。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多