预计阅读时间 2分钟

南美减产过去时,大豆市场聚焦美国天气

作者 期货日报

2022-04-20

3月31日美国USDA公布种植意向报告,基于3月前两周对农户的问卷调查,报告预测22/23年度美豆种植面积为9095.5万英亩,远高于市场平均预估的8870万英亩,也是历史最高的种植意向。数据公布后,CBOT大豆期价下跌至1560美分/蒲式耳后震荡回升,市场对于大幅超预期的大豆种植面积似乎并不“买账”,美豆再次涨回到了今年的高位区间。支撑2022年美豆价格偏强运行,主要有两个因素,一是南美大幅减产,二是俄乌地缘政治因素的影响。

一、南美减产炒作临近尾声

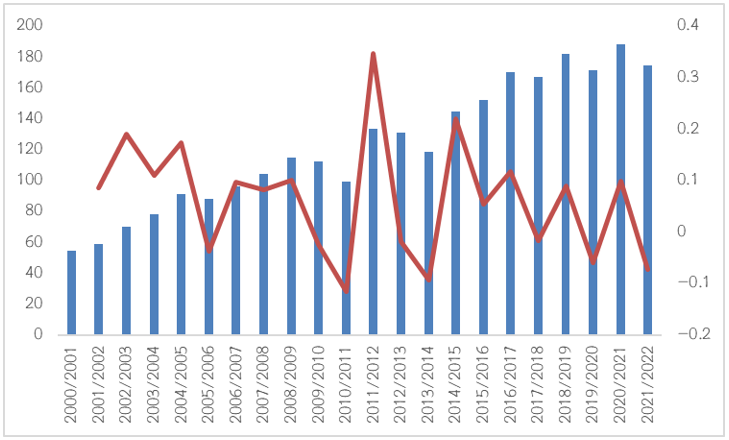

由于拉尼娜天气的影响,导致南美大豆产量降低明显,仅巴西一个国家大豆减产量就接近2000万吨。根据USDA4月供需报告显示,南美四国(巴西、阿根廷、巴拉圭和乌拉圭)21/22年度大豆总产量为1.7472亿吨,较上一年度下降约2258.7万吨,降幅比08/09年度及12/13年度更甚。

CONAB数据显示,截至4月9日巴西大豆收获进度84.9%,其中巴拉纳州84%,南里奥格兰德州34%。BAGE数据显示,截至4月12日阿根廷大豆收获进度14.4%。南里奥格兰德及阿根廷产区还有大豆未收获,但3月起降水改善,有利于晚播大豆产量趋于稳定。

当前美豆价格已经基本反映了南美大豆减产的事实,南美天气减产的利多因素已经成为过去时,市场炒作的焦点已经发生转移。

图表:南美四国大豆总产量(单位:百万吨,%)

数据来源:wind,光大期货研究所

二、俄乌冲突恐成为中长期影响

俄乌冲突对于全球大豆价格走势的影响主要体现在以下几个方面:

一是对原油价格的影响。众所周知俄罗斯是全球重要的原油出口国,俄乌冲突更主要的是体现俄罗斯与西方国家的矛盾,对于能源输送的影响巨大,原油作为商品之王,其价格大幅上涨必定带动包括农产品在内的大宗商品保持强势,而金融属性更强且一定比例用作生物柴油的油脂首当其冲。

二是对小众油脂的影响。俄罗斯和乌克兰是全球主要的葵花籽油和菜籽油出口国,两国出口量之和占全球比例分别为77%、18%,当前两国局势未见好转,大概率会影响到新季作物的播种,葵花籽油、菜籽油供应受损必定间接影响豆油价格走势,从而支撑美豆高位运行。

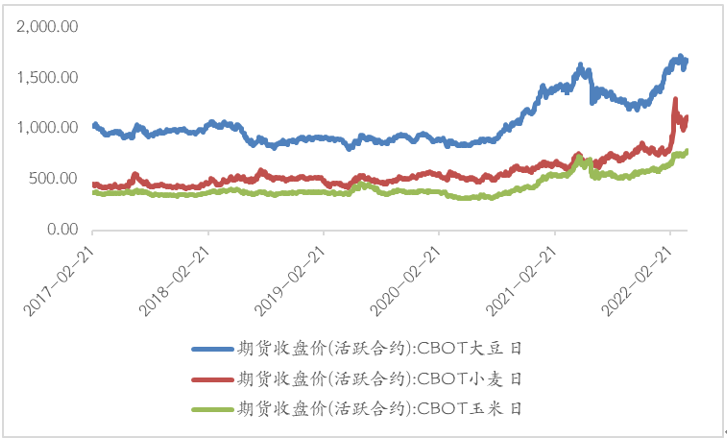

三是对谷物价格的影响。俄罗斯、乌克兰是全球重要的玉米、小麦主产国,其中2021年度乌克兰对中国的玉米出口量占比中国总进口量的30%。从美国CBOT市场大豆、小麦、玉米的价格走势来看,之间存在较强的正相关性,这主要是因为农作物之间存在“争地”的现象。

图表:CBOT市场玉米、小麦、大豆期价走势(单位:美分/蒲式耳)

数据来源:wind,光大期货研究所

四是对化肥价格的影响。俄罗斯是世界重要的氮磷钾化肥出口国,占比全球出口量的15%以上,是影响种植成本的重要因素。由于玉米种植成本中化肥成本占比远高于大豆,而过去一年多,美国化肥价格可谓是涨幅惊人,前所未有。根据USDA报告,截至3月24日伊利诺伊州无水氮肥平均价1515.75美元/短吨,2021年初这一价格仅有500.67美元/短吨,涨幅同样惊人的还有钾肥和28%液氮。

直到6月30日最终种植面积公布前,市场都将使用9095.5万英亩这一数据。如果按照趋势单产51.5蒲/英亩计算,美国期末库存将回升至3.9亿蒲,库存消费比为8.62%,较上一年度虽有所改善,但其绝对水平仍然处于较低水平。需求方面,随着南美大豆减产的坐实,包括中国在内的大豆进口国都增加了美国新作大豆的订单。压榨利润高,生物柴油发展蒸蒸日上,美国发展绿色能源也是大势所趋,美国大豆的工业需求会支撑美豆的压榨需求,美国农业部不会把22/23的需求看的太淡,因此需求端不会成为拖累美豆价格的主要因素。假定6月30日最终面积报告不会有大幅度调整,未来美国天气及单产至关重要。随着拉尼娜逐渐消退,今年美豆关键生长期面临ENSO中性天气,截至4月12日美豆产区21%的面积面临不同程度的干旱,去年同期为15%。美豆一般于4月下旬开始播种,后续要重点关注美国天气及作物生长情况。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多