预计阅读时间 3分钟

黄金回吐涨幅后,仍需继续警惕下行风险?

作者 期货日报

2021-12-16

11月初,国内外黄金价格一度出现强势反弹,大有迹象重演14-15年美联储削减QE的历史。然而我们认为,当前美联储削减QE面临的宏观环境不一样,当前通胀压力远超过13-15年紧缩周期,且非美国家经济复苏力度可能不及美国,从而意味着美元利率和汇率会同步走强,美元负利率资产会减少,从而降低黄金的吸引力。11月中旬,国内外黄金在出现阶段性反弹高点后大幅回落,将11月反弹成果基本上回吐。展望未来,无论是从美元流动性收缩,还是从黄金本身的投资属性来看,未来黄金还是看不到上涨的动力,而且还存在较大的下行风险。

美元流动性收缩或加快

美国劳工统计局公布的数据显示,美国11月CPI数据创下1982年以来新高,目前市场普遍预期,美联储将在本周的会议上决定加快Taper步伐,从而拉开更快加息的序幕。12月13日,芝商所(CME)旗下的分析工具FedWatch显示,美联储将利率维持在接近于零的可能性,从此前约95%的降至明年5月初会议前的50%以下,2022年5月美联储加息50个BP的可能性升至50%以上。

当前驱动美联储加快收紧货币的因素是通胀压力。美国劳工部公布的数据显示,美国11月CPI同比上涨6.8%,为1982年以来最高水平,再次刷新纪录,高于10月的6.2%。剔除波动较大的食品和能源价格,美国11月核心CPI同比上涨4.9%,为1991年最高水平,与预期值相同,高于前值4.6%。由于供应链瓶颈和劳动力短缺推高了成本,企业一直在稳步提高消费品和服务价格。

我们认为除了疫情影响全球供应链之外,美国通胀压力还来源于劳动力成本上升和美国服务业价格滞后性攀升。当前,就业市场就业人口低于疫情前水平和职位空缺创新高并存,这意味着美国就业市场出现结构性变化,不愿意进入就业市场和劳动人口因人口老龄化而减少,是就业人口低于疫情前的主要原因。从而美国就业市场出现这样的情况,雇佣单位不断提高薪资吸引雇员,但是还是缺乏充足的劳动力来弥补职位空缺。数据显示,2021年11月,美国非农部门薪资同比增长4.8%,如果不考虑2020年美国政府补贴因素导致去年4-6月薪资同比增速创有记录高点之外,当前美国非农部门薪资同比增速应该是有记录以来最高纪录,比上个世纪70年代滞涨期还要高。

除外,我们发现服务类滞后性涨价压力也会很快到来。核心CPI当中服务的价格占到了接近60%的权重,而服务当中大部分又来自于租房的租金,那么住房租金现在才刚刚开始上涨。2021年11月,美国CPI分项指标住房租金价格同比增速也达到3.9%,创下2007年5月以来最高纪录。

美元实际利率和汇率有望双双走强

一直以来,黄金和美元二者关系非常密切,在金本位时代,黄金和美元是挂钩的。尽管布雷顿森林体系崩溃后,黄金和美元脱钩,但是黄金价格走势和美元依旧息息相关。从投资黄金的目的来看,主要有两个:

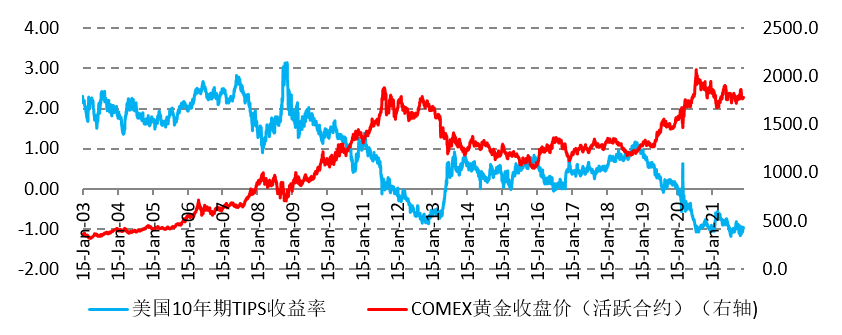

一是保值增值,就是所谓的对冲通胀。然而,从黄金历史走势,以及与美元利率和汇率的关系来看,黄金对冲通胀这一说法并不准确,实际上市黄金对冲的是美元贬值。而美元贬值往往伴随美联储降息或者美国经济增长放缓甚至衰退。当前,我们认为美国经济复苏前景可能在放缓,但是高通胀压力迫使美联储可能不得不加快收紧货币,甚至在2022年二季度提前加息,从而美元名义利率和汇率都会走强。一旦美联储加快收紧货币政策,那么美元名义利率上方幅度会超过通胀率,从而带动美元实际利率的上升。截止12月13日,衡量美元实际利率的美国通胀指数国债(TIPS)收益率为-0.98%,脱离了8月份创下的-1.19%的低点,未来美元实际利率大概率还会继续上升。

图为美元实际利率和COMEX黄金价格走势对比

二是降低投资组合的贝塔风险。由于黄金属于零息资产,一贯被视为安全资产,与美国国债一道是国际金融机构投资组合中不可或缺的一部分,其与美股、其他商品相关性较低,在某种程度上会降低整个投资组合的贝塔风险。由此衍生抛黄金具有避险功能的说,从历史上每一轮的金融危机或经济危机,在早期黄金作为安全资产一度大幅上涨,但是在危机中后期黄金避险功能往往会因政策宽松和市场恐慌消散而回吐涨幅。

无论是黄金的保值增值的需求,还是降低投资组合贝塔风险或者避险需求,都要看美元实际利率。美元实际利率可以视为黄金的机会成本,未来美元实际利率上行可能性大于继续下行的可能性,在此情况下,持有黄金的机会成本会不断增加,这将继续削弱黄金的投资需求。

当前美债收益率曲线平坦化,但尚未出现倒挂,这意味着尽管美国经济增长前景走弱,但是主要是美联储加息预期带动短端利率攀升所致,长端收益率下行幅度不大,从而市场的风险在于美联储货币紧缩的节奏是否加快。对于黄金而言,美元实际利率上升可能性较大的情况下,继续持有黄金并不划算,黄金投资需求会继续降温,黄金价格下行空间还会持续。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多