作者 期货日报

2026-05-282026年5月以来,全球大宗商品市场呈现出贵金属与工业金属走势分化的特征。以COMEX市场为例,黄金价格在4500—4700美元/盎司之间弱震荡,而铜价则从6美元/磅之下震荡上行,并于5月中旬达6.7160美元/磅再创历史新高。近期金铜分化的背后,是美联储权力交接带来的政策不确定性,以及以人工智能和新能源为代表的新质生产力对铜需求结构的根本性重塑。

美联储权力交接与政策转向

5月下旬,沃什正式接棒鲍威尔出任美联储主席,美联储由此进入新的政策周期。市场普遍预期,沃什将推行“短端降息托底、长端缩表控通胀”的结构性货币政策,以“价松量紧”的组合主动降低对长端利率的压制,试图在刺激经济与控制通胀之间寻求再平衡。

然而,这一政策框架尚未落地,便遭遇市场的提前定价与反向约束。受4月CPI同比上涨3.8%、PPI同比大涨6%等通胀数据全面超预期影响,美债遭遇全线抛售;5月中旬,30年期美债收益率强势突破5%心理关口,10年期收益率亦升破4.5%。债市通过大幅抛售长债,实质性地表达了对缩表预期的担忧,并提前收紧了金融条件,这在很大程度上剥夺了美联储短期内实施全面宽松政策的空间。

美元对黄金与铜的差异化影响

5月以来美元自低位的反弹,对以美元计价的黄金与铜同步形成估值压力,但两者表现分化:黄金作为零息避险资产,受美债实际利率抬升拖累,呈现弱震荡;而铜仅经短暂回调便率先企稳反弹,COMEX铜主力合约更再创历史新高。这一差异的核心在于,铜的供需结构已被新质生产力深刻重塑,走出了独立于传统周期的强势逻辑。

需求端,铜正迎来结构性增量。全球AI算力基建进入爆发期,数据中心供电系统与高密度铜缆连接方案带来指数级用铜增长,形成独立于地产周期的刚性需求通道。同时,全球电网处于二战以来最大规模更新周期,中国“十五五”电网投资4万亿元,较“十四五”增长40%,特高压与储能建设持续拉动铜消费。新能源汽车单车用铜量达80—120公斤,为传统燃油车的3—4倍,2025年全球销量已超2000万辆,2026年预计维持20%增速,新增需求约30万吨级。此外,风电、光伏装机扩张及国防工业重整(美国国防部已将铜列为仅次于钢铁的第二大关键材料),均构成长期增量来源。

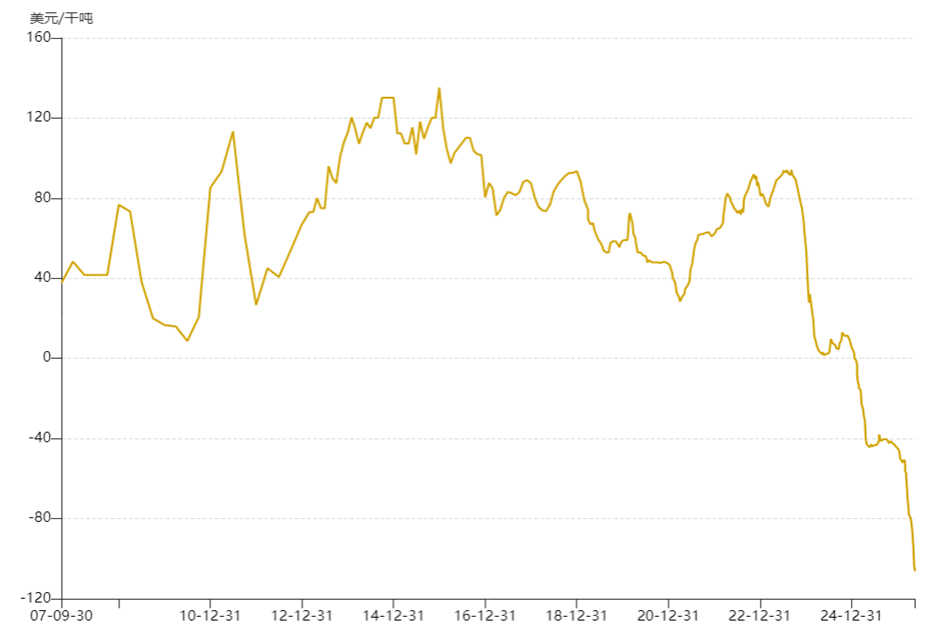

供应端,铜精矿短缺格局延续。现货TC/RC(粗炼费/精炼费)费用持续负值并创新低(截至5月22日为-106美元/干吨),南美矿山产量扰动不断,冶炼端被动减产,精铜供应维持偏紧。

图1:铜冶炼厂TC

数据来源:WIND、华鑫期货研究所

在“新质生产力需求扩张”与“精矿供应现实偏紧”的双重驱动下,铜的金融属性与商品属性形成共振,价格对美元反弹的敏感度有所下降,走出了相对独立于黄金的强势行情。

资金动向

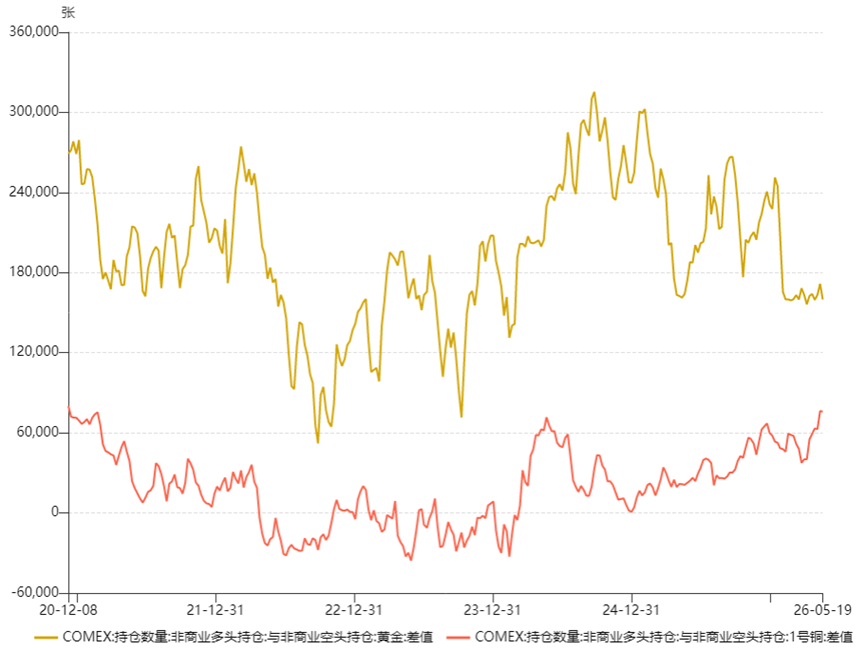

从资金属性看,黄金吸引的是配置型避险资金,铜吸引的是周期型成长资金。当市场风险偏好下降时,黄金受益而铜承压;当风险偏好上升,新质生产力投资加速时,铜受益而黄金可能因资金轮动而阶段性承压。2026年二季度,市场正处于这两种力量的博弈期:中东地缘风险支撑黄金,AI投资景气支撑铜,而沃什政策的不确定性则同时影响两者的波动率。3月下旬以来,COMEX铜的非商业净多持续增加,并创2021年1月以来新高,而同期COMEX黄金的非商业净多增幅有限。

图2:COMEX铜和黄金的非商业净持仓

数据来源:WIND、华鑫期货研究所

金铜中长期仍殊途同归

近期美元反弹过程中,黄金与铜表现分化——黄金持续承压,而铜凭借AI算力叙事与铜精矿短缺逆势走强。然而,若美元进入趋势性新一轮上涨(而非当前技术性反弹),两者将结束分化、进入同步调整。

美元趋势走强意味着以美元计价的黄金面临系统性估值压缩;若此轮美元上涨由美联储鹰派转向或实际利率攀升驱动,零息资产的持有成本将显着增加,配置型资金(尤其是央行以外的机构投资者)会加速撤离,金价可能稍微走弱。

当前铜价的高位支撑主要来自AI数据中心与电网投资的结构性需求,以及铜精矿TC/RC(粗炼费/精炼费)负值导致的供应刚性。但若美元形成新一轮上涨趋势,通常伴随全球流动性回流美国与非美经济体需求收缩。此时,铜的金融属性将率先受损——投机资金平仓离场,非商业即基金净多头寸回落;随后其商品属性承压。

总之黄金与铜短期虽属性迥异,但中长期都会遭遇“美元计价+资金回流美国”的双重挤压,并使两者负相关性阶段性失效,回归正相关同步下行。当前铜的独立强势建立在美元偏弱震荡的宏观假设上,一旦美元突破100—103区间确认新一轮涨势,金铜同步调整仍将是大概率事件。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。