作者 七禾网

2026-05-082026年5月初,白银市场弥漫着一种压抑的谨慎情绪。COMEX白银期货跌至73.27美元/盎司(5月5日收盘),现货白银更是一度失守73美元关口,较年初逾121美元的历史峰值已回落逾40%。这一幕,恰逢美联储最新利率决议尘埃落定之后——尽管议息结果如市场普遍预期那般维持利率不变,但由此引发的市场余震,尤其是美元走强与获利了结的双重施压,仍在贵金属市场持续发酵。

然而,就在市场普遍预期白银将继续下探70美元整数关口之际,5月6日至7日,白银价格出现了戏剧性的反弹。截至5月7日下午15时,COMEX白银目前交投于78.30一线上方,今日开盘于77.83美元/盎司,上涨0.80%,最高触及79.34美元/盎司,最低下探77.45美元/盎司,较5月4日的低点反弹近9%。这一V型反转走势引发了市场的广泛讨论:本轮始于4月下旬的跌势是否已经完结?白银市场是否已经消化了所有利空因素?未来价格将何去何从?

图:COMEX白银合约1月-5月走势

美元走强:无息资产的“致命压制”

图:美元指数1月-5月走势

美元与白银的负相关关系在近期达到极致。2026年4月中旬以来,美元指数结束了自3月底开始下跌趋势,从4月17日的97.63低点一路上涨至4月30日的99.09高点,一反弹主要由以下几个因素驱动:

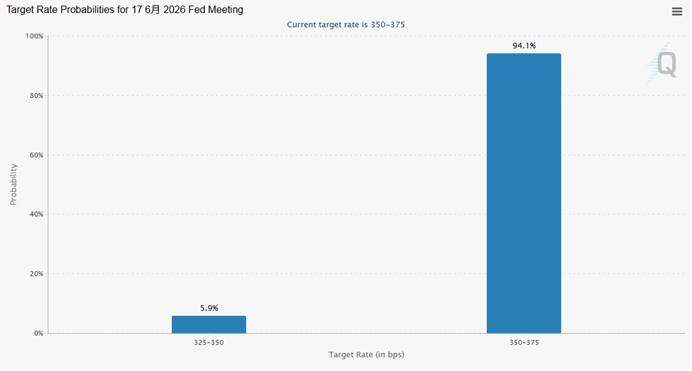

首先,美国经济数据表现超预期,美国经济数据相对其他主要经济体表现更为强劲,特别是劳动力市场的韧性和消费支出的稳定性,为美元提供了基本面支撑。强劲的经济数据和持续的通胀压力,使得市场对美联储降息的预期大幅推迟。芝商所FedWatch工具显示,市场对6月降息的预期仅为5.9%。

图:芝商所FedWatch工具

其次,全球主要央行货币政策出现分化。与美联储相比,欧洲央行和英国央行的降息步伐可能更快。这种货币政策的分化,使得美元与欧元、英镑之间的利差优势扩大,吸引了全球资本流入美元资产。

第三,地缘政治风险引发的避险需求。中东冲突的持续升级,使得全球避险情绪升温。虽然传统上黄金和白银也是避险资产,但在美元强势的背景下,美元成为了更受青睐的避险工具。资金从贵金属市场流向美元,进一步加剧了白银价格的下跌。

美联储:按兵不动的表象之下,暗流涌动

如果说美元走强与获利了结是压在白银身上的直接重担,那么美联储最新决议所释放的信号,则定义了白银中期走势的政策环境底色。

4月29日至30日,美联储联邦公开市场委员会(FOMC)举行了两天会议后宣布,将联邦基金利率目标区间维持在3.50%至3.75%不变。这一决定本身并不出乎意料,但隐藏在“维持不变”背后的深层信息,却远比表面看起来更为复杂且深远。

决议文本透露的“鹰派转向”细节。与3月的声明相比,本次决议文本有两处关键修改值得关注。首先,对通胀的描述从此前的“通胀处于一定程度的高位水平”改为“通货膨胀高企,部分反映了近期全球能源价格的上涨”,直接点明了能源价格攀升是当前通胀压力的首要来源,语气明显加重。其次,对中东局势的措辞从“影响尚不确定”升级为“中东的事态发展加剧了经济前景的高度不确定性”,正式将地缘冲突确立为美联储制定货币政策时必须纳入考量的外部变量。

更值得深究的,是投票结果暴露的裂痕。本次决议以8比4的投票比例通过——4张反对票,是自1992年10月以来FOMC会议上反对票最多的一次。值得注意的是,这4张反对票来自两个完全相反的方向:理事米兰一如既往地主张降息25个基点;而克利夫兰联储主席哈马克、明尼阿波利斯联储主席卡什卡利和达拉斯联储主席洛根虽然支持维持利率不变,却反对在声明中保留宽松倾向的措辞。换言之,在同一个委员会中,同时存在“应即时降息”和“不应暗示未来降息”两种截然相反的立场,这在地缘冲击叠加高通胀的复杂环境下,使FOMC的政策共识基础出现显着动摇。

对于白银市场而言,美联储4月决议释放的核心信号不在于“按兵不动”本身——这完全在市场预料之中——而在于内部裂痕反映出鹰派势力正在获取更多话语权。这直接意味着:降息的时间窗口可能进一步推迟,利率在高位停留的时间也将长于此前预期。

当美联储内部出现1992年以来最严重的分裂,而新主席即将上任之际,市场很难对利率路径形成稳定预期。这种不确定性本身就是白银市场的利空因素——在政策迷雾中,投资者倾向于降低风险敞口,获利了结便是最理性的选择。

中东冲突与能源价格上涨:传统避险逻辑的失效与反转

2026年以来,中东局势持续紧张,成为影响全球金融市场的重要因素。4月下旬,美伊在霍尔木兹海峡的军事对峙激化,伊朗袭击美军舰,阿联酋遭导弹攻击,美军启动"自由计划"护航,导致全球能源咽喉航运受阻。霍尔木兹海峡是全球最重要的石油运输通道,每天约有2000万桶石油通过该海峡运输,占全球石油贸易量的三分之一。

冲突升级导致原油价格飙升,2月至3月涨幅创历史纪录。5月初,受冲突进一步升级影响,美原油价格一度飙升至110美元/桶以上。然而,就在市场预期油价将继续上涨之际,5月6日传来了美伊接近达成停战协议的消息,油价应声下跌。原油价格的剧烈波动,对白银价格产生了复杂的影响。一方面,原油价格上涨会推高全球通胀水平,而白银作为传统的抗通胀资产,应该受益于通胀预期的上升。另一方面,原油价格上涨引发的通胀压力,又会强化美联储维持高利率的必要性,从而对白银价格形成压制。

图:美原油期货走势1月-5月

在本轮中东冲突中,出现了一个非常有趣的现象:传统的"乱世买黄金"的避险逻辑失效了。当地缘冲突升级、油价暴涨时,黄金和白银价格不涨反跌;而当地缘冲突缓和、油价暴跌时,黄金和白银价格却出现了大幅上涨。这一现象的背后,是市场定价逻辑的转变。在当前高利率环境下,流动性因素对贵金属价格的影响已经超过了地缘避险因素。当地缘冲突升级时,市场首先担心的是通胀压力上升导致美联储维持高利率更久,从而引发流动性收紧。因此,资金从贵金属市场流向美元和美债,导致贵金属价格下跌。而当地缘冲突缓和时,市场预期通胀压力将下降,美联储可能会提前降息,从而引发流动性宽松预期,资金重新流入贵金属市场,推动价格上涨。

白银不仅是贵金属,还是重要的工业金属,其工业需求占总需求的比重超过50%。能源价格上涨对白银的工业需求产生了双重影响。因此,从长期来看,能源价格上涨对白银工业需求的影响是正面的。它将加速能源转型,推动光伏行业的发展,从而增加对白银的需求。

机构观点分歧:多空交织下的谨慎共识

面对当前复杂的宏观环境,白银本轮跌势是否已经完结,在机构眼中也是分歧巨大。华源证券双周报指出,美联储分歧加大与通胀预期升温正共同冲击贵金属,短期内上行动能不足。申银万国期货分析认为,美联储短期内大概率延续谨慎观望态度,贵金属短期上行动能不足,但中长期维度看,贵金属价格中枢具备持续上行的基础。正信期货表示,白银库存处于低位,工业需求为其提供长期支撑,价格短期内处于区间震荡。

更激进的看空观点来自摩根士丹利——其在5月初的研报中将黄金调整为“战术性低配”,认为美联储鹰派信号与地缘局势缓和的可能性正在削弱贵金属上行动能。而另一方面,美国银行继续看多,将2026年黄金平均价格预期上调至5093美元/盎司并维持12个月目标价6000美元。同一时间节点,大型投行给出截然相反的判断,折射出市场定价逻辑的深层裂痕。

最剧烈的下行阶段大概率已经过去

综合研判,白银本轮跌势尚难言最终完结,但最剧烈的下行阶段大概率已经过去。美联储4月决议维持利率不变但在内部出现严重分歧、中东冲突推高能源价格并通过通胀路径压制降息预期、美元在避险逻辑中分流贵金属资金——这三重逆风因素仍在持续施压,短期内白银难以获得趋势性上行的充足动能。

然而,从中长期维度来看,支撑白银价格中枢的结构性因素并未消失:全球白银供需缺口持续扩大、光伏与AI服务器等新兴领域推动的工业需求增长、美元信用弱化叙事下的央行购金趋势仍在延续、ETF持仓锁定大量可流通库存造成的现货紧张格局短期内难以改变。正如正信期货所指出的:白银库存处于低位,工业需求为其提供长期支撑。

展望未来,投资者应当重点关注以下几个关键事件:美联储下一次议息会议的结果和声明、美元指数的走势变化、中东地缘政治局势的演变、以及全球主要经济体的经济数据表现。这些因素将共同决定白银价格的下一步走势。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。