预计阅读时间 3分钟

美联储Taper靴子落地后,黄金价格会出现阶段性反弹吗?

作者 期货日报

2021-11-18

11月4日,在美联储宣布Taper之后,全球金融市场并没有受到太大冲击,国内外黄金价格反而出现连续几个交易日的上涨走势,尽管并没有突破6月份创下的高点,但是超预期上涨使得市场对于黄金价格未来走势存在分歧。鉴于美元依旧是全球的利率锚,因此美元汇率和利率走势是影响黄金中长期走势的关键,而通胀是通过美元实际利率-持有机会成本等逻辑来对黄金价格形成定价影响。

短期有三个因素导致黄金价格出现阶段性反弹

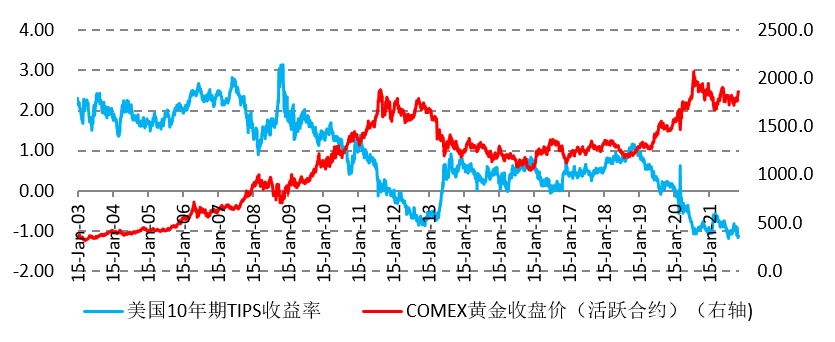

一是在美联储Taper靴子落地后,市场对美联储紧缩担忧暂时缓解。回顾2013-2015年美联储削减QE这个风险事件落地后,长端美债收益率,如10年期美债收益率也见顶回落,直到2015年12月加息前一个月再度上升。10年期美债收益率代表无风险利率,在通胀预期高企的情况下,无风险利率不升反降,这意味着美元实际利率会再度下行。数据显示,11月9日,衡量美元实际利率的10年期TIPS收益率一度下行至-1.17%,仅次于8月创下的历史最低记录-1.19%。

二是美联储在宣布削减QE之后,需要到11月中旬才开始行动,在此之前美联储资产负债表还在扩张,甚至在11月10日当周美联储资产负债表较前一周增幅还在扩大,单周增加881.75亿美元,前一周增加191.72亿美元。

三是欧美央行对于加息还是持谨慎态度,尽管美国10月通胀继续攀升,但是包括美联储主席鲍威尔、美国财政部部长耶伦等官员还在坚持通胀是“暂时的”判断,认为疫情得到控制后,供应链恢复会引导通胀回落。由此市场在交易滞胀逻辑,即市场认为美国经济增长前景不佳,美联储很难提早加息,通胀会由此攀升,黄金在“低利率+高通胀”的环境下具备较好的对冲通胀的价值。

然而,从短期来看,我们认为黄金价格上涨可能是阶段性的反弹,且随着美债收益率重启涨势、美元汇率持续走强,黄金价格的反弹可能即将结束。最重要的是尽管黄金价格反弹,但是黄金ETF的黄金持有量并没有跟随增长,因此黄金价格很难重演2014年1月美联储削减QE后带来的3个月反弹行情。

金价中期涨势有限,为什么?

从中期角度来看,我们认为当前美联储面临的通胀压力远超过2013-2015年削减QE和加息时的水平,这意味着美联储可能迫于通胀压力会在2022年二季度末或三季度初(2022年7月)加息。未来可能呈现“利率抬升+通胀温和回落”的组合,这对于黄金价格中期涨势是不利的。

一是通胀是暂时的判断被证伪,美联储可能被迫加快削减QE,并提前加息,美元名义利率已经重启涨势。目前美联储主席即将换届,美国拜登政府的任命至关重要。在抑制通胀方面,拜登政府可能并不希望太过于鸽派的倾向,拜登政府支持率可能因高通胀而会有所下滑。11月11日,美国劳工部公布了超预期的通胀数据之后,拜登政府就表示会对能源价格进行干预。在当时美国高通胀状态下,解决通胀问题成为投票的决定性因素。

我们认为美联储货币紧缩对风险资产的冲击只是滞后,并不会消失。11月15日,市场预期美联储明年到7月加息次数创下新高,10年期美债收益率突破1.6%,达到1.64%,上涨4个基点。而对政策利率比较敏感的2年期美债收益率维持近两年的高位。在美元名义利率重启涨势的情况下,美元实际利率也开始探底回升。截止11月15日,衡量美元实际利率的10年期TIPS收益率回升至-1.13%,而美元实际利率可以视为黄金的机会成本,黄金机会成本上升对金价是不利的。

图为黄金实际利率探底回升

二是强势的美元汇率同样会给予黄金下行压力。能源危机导致美欧经济复苏节奏将拉大,美联储很大可能比欧洲央行更早启动加息,由此欧元兑美元会明显走弱。回顾9-10月欧洲能源危机,我们发现欧洲受冲击更大,因欧洲非化石能源占比(25.7%)远超过美国(12.2%),且美国能源对外依赖度较低,这归功于美国此前一直倡导的能源独立政策。回顾上个世纪70年代美国能源对外依存度较高,主要是石油供应主要是依赖于中东地区,现在美国石油进出口基本上平衡,且美国能源消费占整个消费的比重从上个世纪80年代初高点9%左右回落到当前的4%左右。因此,美国经济增长至少在2022年上半年前会强于欧元区。另外一个佐证就是美国花旗经济意外指数自10月以来一直强于欧元区。数据显示,截止2011年11月15日,美国花旗经济意外指数为15.9点,而欧元区降至-45.5点。

三是全球黄金投资需求低迷,在11月中上旬黄金大涨后都没有跟随反弹。据世界黄金协会公布的数据,2021年前三季度,全球黄金需求整体上较去年同期下降了9%,尽管黄金首饰需求同比增长了50%,但是难以弥补黄金ETF及类似产品的黄金净流出。而从历史黄金价格和供应、需求的关系来看,黄金投资需求尤其是黄金ETF类似产品在内的投资需求是决定黄金价格走势的关键。截止11月15日,全球最大的黄金ETF——SPDR黄金持有量下降至975.99吨,较去年同期下降了20.1%,较美联储议息会议之前仅仅增加了0.58吨。

因此,我们认为黄金价格11月中上旬上涨可能是阶段性反弹,未来美联储加快削减QE步伐和提前加息的可能性较大。随着美债收益率重启涨势、美元汇率持续走强,黄金价格的反弹可能即将结束。最重要的是尽管黄金价格反弹,但是黄金ETF的黄金持有量并没有跟随增长。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多