作者 天下粮仓

2020-11-25美豆强势拉升

11月美农报告数据产量调整超预期,由于美豆大豆单产降至每英亩50.7蒲式耳,较上月下调1.2蒲式耳;大豆产量预计降至41.7亿蒲式耳,较上月下调9800万蒲式耳,在需求预估未作调整的情况下,美豆期末库存预估因此大幅下降至1.9亿蒲,创上最近7年的最低水平,美豆库销比也因此录得历史次低位的4.2%。同时阿根廷大豆产量预估亦较上月下调250万吨至5100万吨,出口预估维持700万吨不变,而巴西大豆产量和出口预估则维持上月预估不变,分别为1.33亿吨和8500万吨。全球大豆期末库存则下调2.5%至8652万吨,这也导致其库销比降至23.45%。

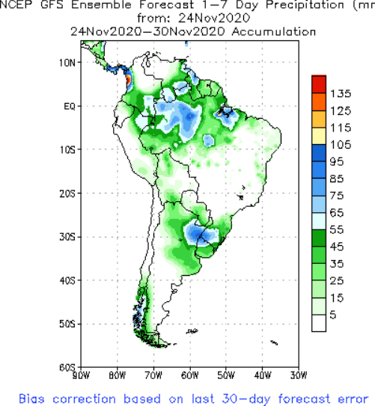

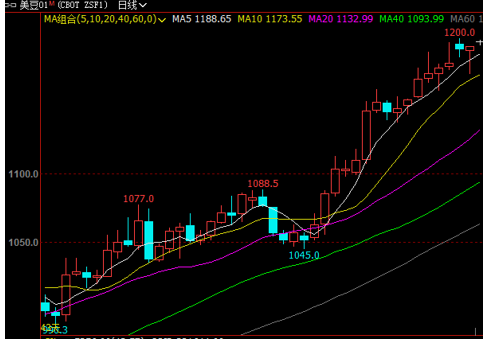

报告公布之后的时间里,市场一直在吸收报告利多所带来的利好,与此同时,南美产区天气持续干燥,虽然本周巴西和阿根廷部分地区可能出现一些零星阵雨,不过雨量较小,过去60天的降水比正常水平低了50-80%。过去几周的降雨推进了巴西大豆和玉米的种植进度,大豆种植即将进入最后的种植阶段,而已种植的作物也逐渐进入生长期,因此未来几周的降雨依然非常重要,市场担心可能威胁大豆产量。加上美国大豆出口需求旺盛,据美国农业部发布的周度出口检验报告显示,截至2020年11月19日的一周,美国大豆出口检验量为2,009,976吨,上周为2,466,715吨,去年同期为1,952,364吨。截止2020年11月24日收盘,芝商所旗下的CBOT大豆主力合约收于1191.25美分,虽较前一日跌0.25美分,但该位置仍是处于四年半以来的高点!

图1:未来第一周南美降雨累计

图2:美豆价格走势变化图

对于后期走势,市场依旧抱乐观态度,毕竟世界大豆供应依然紧张,而中国需求依然是市场的主要驱动因素,在美国和巴西,迄今为止农户签约销售的大豆数量都远远高于历史平均水平。另据ADM投资服务公司副总裁斯蒂夫·弗里德称,一些人感觉中国可能从美国买入3800万吨大豆。如果大豆出口提高,明年8月底美国大豆期末库存可能低于1亿蒲式耳,而当前美国农业部预测值为1.90亿蒲式耳。这可能推动2021年1月大豆合约突破12美元/蒲式耳。

豆油需求情况

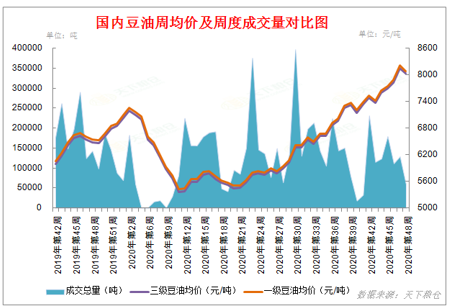

今年下半年,中小包装油需求量一直较大,当然,散油需求量也毫不逊色,据Cofeed统计,2020年6月1日至11月23日,全国豆油主要工厂豆油成交总量达到3858395吨,日均成交量为32698吨;相比之下,上半年(2020年1月2日至5月29日),豆油成交总量仅有1965525吨,日均成交量仅有20909吨。环比去年同期(2019年6月3日至11月25日),全国豆油成交总量为3339141吨,日均成交量为28060吨。另外,今年饲料用油尤其是禽料中豆油添加比例也较往年增加,加上收储支持,豆油需求量好于往年。

图3:豆油成交量统计图

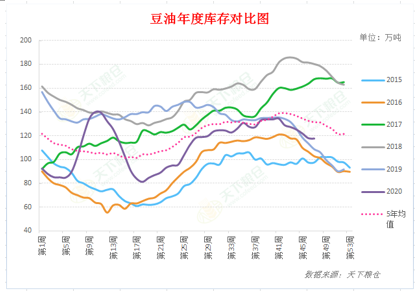

三大油脂库存均处低位,豆油库存则连降六周

国内前期持续采购美豆,第四季度进口大豆到港量仍相对较多,大豆原料供应充足及现货榨利可观情况下国内油厂开机意愿较强,根据天下粮仓的数据显示,自国庆节后油厂大豆压榨量持续在200万吨/周以上的超高水平,明显高于往年同期水平,截止2020年第47周(11月14日-11月20日),全国各地油厂大豆压榨总量2035680吨(出粕1608187吨,出油386779吨),虽较前一周2120080降84400吨,降幅3.98%,当周大豆压榨开机率(产能利用率)为58.14%,较前一周的60.55%降幅2.41%。但是整体仍处于200万吨以上的超高水平位。按当前开机速度来算,预期11月份全国大豆压榨总量在884万吨,高于上月实际压榨838.83万吨,也高于去年同期的712.61万吨。

在此高压榨量形势下,国内豆油库存不但未升,反而出奇的连降六周,截至11月20日,国内豆油商业库存总量117.58万吨,较前一周的117.91万吨降0.33万吨,降幅为0.28%,较上个月同期128万吨降10.42万吨,降幅为8.14%,较去年同期(2019年第46周)的108.58万吨增9万吨,增幅8.29%,五年(2015-2019年)同期均值131.29万吨。

图5:豆油库存统计变化图

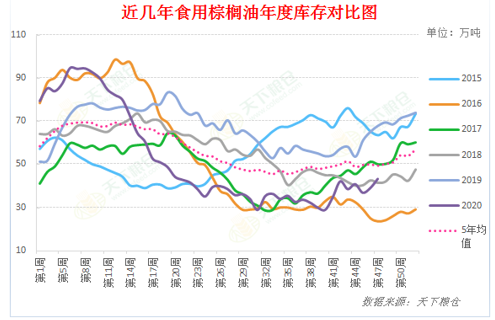

截止上周五,全国港口食用棕榈油总库存43.37万吨,较前一周39.11增10.89%,较上月同期的38.65万吨增4.72万吨,增幅12.2%,往年库存情况:2019年同期67.86万吨,2018年同期42.2万,2017年同期52.55万,2016年同期23.58万,5年平均库存为45.91万吨。国内主要港口工棕库存12.23万吨。

图6:棕榈油库存统计变化图

截止上周(截止11月20日当周),两广及福建地区菜油库存下降至33500吨,较上上周36600吨减少3100吨,降幅8.47%,较去年同期75500吨,降幅55.63%。另外,上周华东总库存在165500吨,较上上周176600吨减少11100吨,降幅6.29%,较2019年305400吨减少139900吨,降幅45.8%,较2018年450000吨减少284500吨,降幅63.2%。

马来西亚棕油产量下降预期强烈

虽然船运调查机构上周五公布的数据显示,11月1-20日,马来西亚棕榈油产品出口较上月同期下降16%,对印度出口量缩减近—半。但是,市场对产量下降的担忧盖过了11月出口下降所带来的利空,行业机构预计11月份前20天棕榈油产量环比减少超过10%,MPOA、UOB、SPPOMA三家机构分别给出马棕11月1-20日产量环比降10.51%、10%-14%、10.98%的预估,按此测算马棕11月延续去库概率较大。由此,马盘整体走势仍可期待。

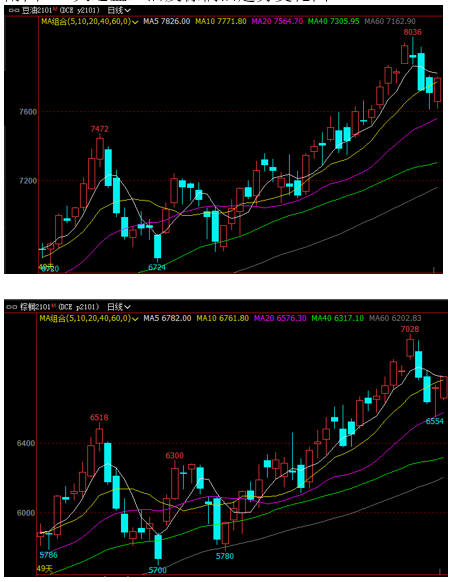

受上述利多因素推动,国内油脂行情持续拉升,大连盘豆油主力合约一度涨至8036元/吨,大连盘棕榈油主力合约一度涨至7028元/吨。不过,连豆油冲上8000元大关之后,并未站稳,主要有两个原因:第一,传言某国企申请延迟交储,但尚未得到有关部门批复,但当前油脂获利盘过多,该传言触发了原本已经超买的期货市场集中获利平仓。第二、随着庞大数量的大豆集中到港,原料供应充裕令油厂压榨量持续维持在200万吨/周的超高水平,这也明显高于往年同期,令11月23、24日两天国内外期货盘迎来一波明显的调整行情。截止11月24日收盘,大连盘豆油Y2101收盘7712元/吨,大连盘棕榈油P2101收盘6720元/吨,对比前几日的高点,本轮回调幅度也达300多点。

附图7:大连盘豆油及棕榈油趋势变化图

另外,需要注意的是,南美产区虽然炒作热度不减,但是,巴西作物一旦进入关键生长期,产区天气如若得到改善,届时也会加剧行情调整风险,毕竟天气变化多端,对行情的影响不确定性也较大。

展望后市:虽然一波持续的拉涨之后近两日油脂行情陷入回调整理,但马来西亚棕榈油产量下降担忧炒作再起,以及美豆的强势上涨令大豆进口成本不断提升,进口大豆盘面榨利已经持续亏损,11月24日,美国12-2月船期大豆盘面毛榨利5至56元/吨,扣除150-180元/吨加工费后基本亏损幅度较大。叠加目前豆油商业库存已连续第六周下降至117.6万吨周比降幅0.3%,沿海港口食用棕油和菜油库存亦处于历史同期较低水平。此外,因第三种新冠候选疫苗的乐观消息激发对于石油需求迅速回升的希望,以及美国当选总统拜登终于可以开始进行权利交接,周二晚间NYMEX原油期货大涨,美油期货收盘涨逾4%。截止收盘,纽约1月原油期货收涨1.85美元,涨幅4.30%,报44.91美元/桶,盘中高点涨至45.2美元,较11月初的34.04美元涨11.16美元。另外,道指史上首破30000点大关,全球资本市场“狂欢”,通胀预期不变,预计国内外油脂基本面利多格局也未改,预计一波回调整理后仍有望再度回升,整体仍处于震荡上行通道中。(仅供参考)

芝商所拥有品种最齐全及广泛的CBOT农产品期货和期权。我们的农产品合约包括谷物和油籽,如玉米、大豆、豆油等,以及牲畜产品、乳制品、木材、咖啡等等。芝商所提供的CBOT农产品期货和期权可满足各类人士的多种需要。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。