预计阅读时间 3分钟

美欧财政扩张,中国需求待启动,大宗商品“王者归来”?

作者 期货日报

2025-09-25

2025年三季度,大宗商品整体上呈现区间震荡走势,但重心较二季度明显抬升。且走势出现分化,贵金属一枝独秀,黄金再创历史新高;基本金属震荡偏强,铜价居高不下;能源表现偏弱,因供应过剩。

对于四季度,我们认为在美国经济暂未出现衰退的背景下,美联储启动“风险管理式的降息”有利于大宗商品价格的反弹。目前,欧美财政政策偏向于扩张,有利于总需求的扩张。而国内经济复苏动力虽然偏弱,但是增量政策空间较大。商品目前处于新一轮去库存的周期,之所以尚未启动上涨,主要是需求偏弱,一旦中国需求改善,商品涨势或随时启动。

风险管理式的降息有利于商品反弹

9月17日,美联储如期降息25个基点,将联邦基金利率目标区间下调至4.00%至4.25%。美联储主席鲍威尔在记者会上表示,可以把这次降息看作是一种“风险管理式的降息”。实际上,这种“风险管理式的降息”就是预防式降息。

从经济数据来看,虽然美国经济有所走弱,但尚未出现衰退的风险。8月零售数据环比超预期增加0.6%,连续第三个月增长,证明美国当前增长只是放缓,距离经济衰退还很远。

与预防降息发出的信号相比,这次美联储降息后给市场的信号相对混乱。美联储会后声明删除“尽管净出口的波动继续影响数据”的表述,对就业市场的表述较上次会议悲观。承认就业增长放缓,提及失业率小幅上升但仍维持在低位,删除“劳动力市场状况仍然稳健”的表述,并判断就业下行风险有所上升。通胀水平有所上升,依然略高。与此同时,美联储上调了其2026年的经济增长预期,并小幅提高了对明年通胀的预测。

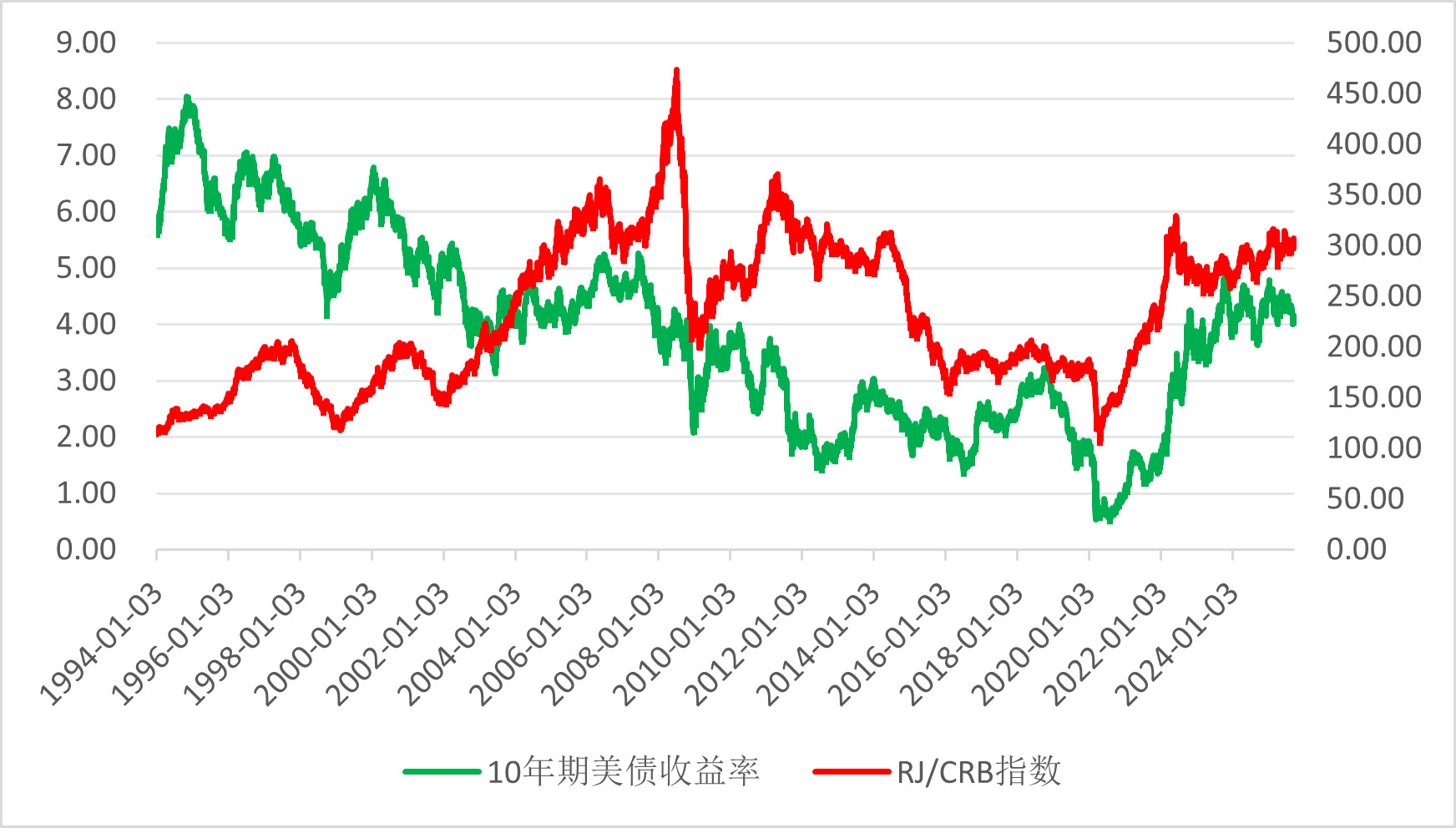

回顾1982年至今,美联储主要降息的大周期有7次,主要分为预防式降息和衰退式降息。而且美联储每次货币政策都遵循泰勒法则,触发降息的往往是失业率攀升。在失业率攀升之际,通胀对降息的制约作用相对较弱。

从历史经验来看,预防式降息,利好贵金属和美股,其中黄金往往是先涨后跌;衰退式降息利空美股,利好黄金。而铜和原油受实体经济影响较大,是否上涨取决于中国经济及对商品的需求,无论是预防式降息还是衰退式降息,只要中国经济和对商品需求前景向好,铜和原油大概率是上涨的;反之,则是下跌的。

图:10年期美债收益率与商品价格指数走势对比

9月美联储重启降息,很可能是美国经济滞胀下的特殊形态,因为本轮降息时的通胀压力高于历史上几次降息时的水平,属于偏高的。实际上,我们认为美国经济陷入“滞胀”的可能性上升,但关税对通胀的传导滞后,经济放缓“滞”的一面率先到来,高利率导致美国地产和制造业持续低迷。

我们认为,关税带来“滞胀”风险并没有消除,当前美国因关税影响仍处于上行通道,关税对消费者的传导仍在继续,8月通胀数据显示消费者承担的关税比例已经由4-7月的8~10%小幅抬升至12%左右。

虽然点阵图显示年内还有两次降息,明后年分别各有一次降息,但是美联储上调明年的通胀预期,这意味着未来降息是不连续的。最大的变数是明年美联储的独立性,如果特朗普通过人员任命进一步干涉FOMC决策,存在一定概率使得不应该降息多次的美联储加大降息力度,可能加剧通胀的反扑。因此,美联储有可能先降息后加息,根据通胀和失业的偏离程度调整货币政策。历史有个先例,例如1967年的过早降息帮助点燃了上个世纪70年代持续的价格压力,并引发了滞胀,滞胀的环境意味着商品价格普涨。

国内数据偏弱激发了政策加码预期

从最近中国A股和商品市场走势来看,并没有因为8月国内宏观经济数据偏弱而出现持续的下跌,其中A股表现抗跌,大宗商品尤其是反映内需的黑色建材类商品反而出现上涨,而国际性商品如有色金属、能源价格维持震荡走势,其中铜价最为坚挺。

8月宏观数据显示国内经济显现出供需双弱特征。供应方面表现为8月工业增加值同比增速放缓至5.2%,主要与出口交货值增速下滑有关。8月出口交货值同比为-0.4%,属于年内首次负增长,而出口交货值同比负增长很大可能是季节性因素导致的。不过,经济转型下,传统工业增加值增速放缓,但高技术产业增加值继续保持较高的景气度。8月,高技术产业增加值同比9.3%,持平前值,新能源汽车、发电设备、太阳能电池、金属切削机床、工业机器人等产量增速依旧较高,产业趋势仍较为集中。

需求方面,投资依旧偏弱。8月固定资产投资当月同比为-6.3%,较前值的-5.2%降幅有所扩大。其中地产、制造业、基建有不同程度拖累。地产投资今年4月之后一直偏弱;更值得注意的是制造业和基建,制造业单月投资同比-1.3%,较上半年变化幅度较大,可能和设备更新的边际带动力有所放缓有关。此外,8月,地产投资、销售面积、新开工面积和施工面积同比均较前值降幅有所扩大。

在8月经济数据偏弱之后,增量政策出台不断升温,9月出台的政策包括要素市场改革、扩大服务消费和地方政府化债等。2025年下半年稳增长的标志性事件是从7月三中全会开始的,今年同样的窗口可能是10月的四中全会。我们认为增量政策可能在这四个方面发力,一是靠前使用化债额度,可以腾挪节省更多资金用于稳增长;二是投放新型政策性金融工具,稳定四季度投资增速;三是货币政策降准降息概率上升,进一步降低居民购房和企业投资成本;四是消费政策存在“补资金”的需求更可能。

综合来看,全球可能进入新一轮货币宽松和财政发力的协同”蜜月期”,这在经济不陷入衰退的前提下,将有利于大宗商品价格。本轮宽松周期与以往不同,通胀高企且国内政策利于控制产能,有助于从供应端缓解需求疲软。

尽管原油和农产品受供应扩张和阿根廷关税政策影响,表现或弱于其他工业品,但整体宽松环境将限制其跌幅。投资者可利用期货工具,通过近月卖出、远月买入的策略,管理其潜在的波动风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多