预计阅读时间 4分钟

2月USDA报告或中性偏多,我国豆粕价格能否“借机”走高?

作者 粮油市场报

2024-02-07

美国农业部2月供需报告将于北京时间2024年2月9日(农历除夕)公布。2月USDA报告一般不会对美国大豆供需进行大幅调整,主要关注此次报告对南美大豆产量的调整情况。笔者预计2月USDA供需报告将小幅下调南美大豆产量,报告整体中性偏多。CBOT大豆期货价格预计在1200美分/蒲式耳附近继续争夺,整体空头力量预计偏强。

尽管巴西大豆有小幅下调预期,但产量依旧维持高位,叠加阿根廷大豆近5000万吨的丰产预期较强,南美大豆贴水仍有进一步走弱的预期。由于美豆新作及巴西旧作大豆贴水性价比不高,一季度大豆到港量预期偏少,但需求疲软且杂粕供应较多,国内豆粕价格暂无明显利多驱动。巴西2月至6月贴水预计反弹幅度不大,后期仍有望跌破0值线。

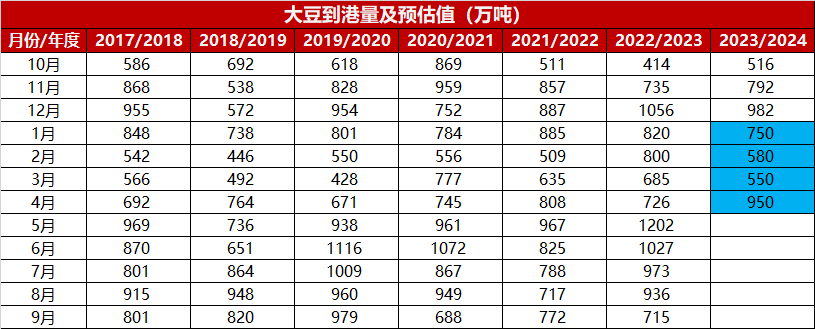

预计3月及之后我国大豆到港完税成本在3700元/吨以下,且到港量预计较多,量增价降的情况将从成本端对豆粕形成一定的利空影响。春节过后,国内豆粕需求预计将较节前更加疲软,叠加3月中下旬至4月份大豆到港量较大,预计国内豆粕价格低点或出现在3月至4月份。

2月USDA报告预计中性偏多

2023/2024年度美国大豆产量相对较为明朗,1月USDA报告一般被认为是美豆定产报告,因此2月份一般不会对美豆产量进行大幅调整。当前正是南美大豆的关键生长季,2月USDA供需报告关注点在于对南美主产国新作大豆产量的调整。

巴西方面,马托格罗索州及戈亚斯州等大豆主产州去年9月提前种植的大豆播种后并未迎来雨季,11月之前巴西大豆主产州降雨偏少,导致巴西大豆播种进度慢于往年,且部分大豆主产州优良率偏差。11月下旬以来巴西大豆主产州迎来有效降雨,天气改善也使得巴西大豆丰产预期较强。由于巴西中西部提前播种导致损失颇多,南部1月以来降雨偏少,部分机构大幅下调巴西大豆产量至1.45亿~1.5亿吨,远低于1月USDA供需报告预期的1.57亿吨。笔者预计2月份USDA报告仍有可能进一步下调巴西大豆产量至1.53亿~1.55亿吨。

阿根廷方面,今年该国大豆主产州天气好于去年,但近半个月阿根廷依旧面临着高温少雨的情况,布宜诺斯艾利斯谷物交易所在2月初进一步下调了阿根廷大豆的优良率。1月USDA供需报告上调阿根廷大豆产量至5000万吨,预计2月USDA供需报告会将阿根廷大豆产量调回至4800万吨。

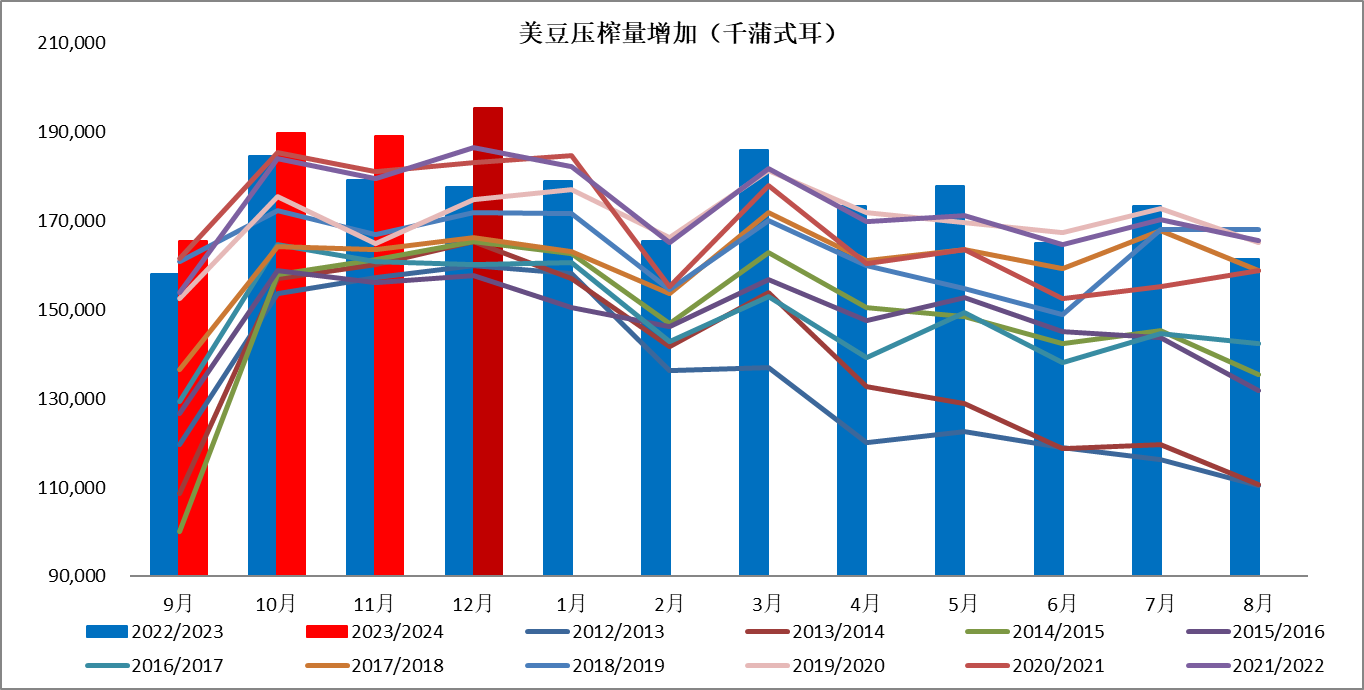

美国方面,USDA公布的月度压榨报告显示,2023年12月份美国压榨了创纪录的612.9万吨(2.043亿蒲式耳)大豆,这也是连续第三个月突破2亿蒲式耳大关,美豆压榨消费持续向好,预计2月USDA供需报告有望小幅上调美豆压榨量。总体来说,预计2月份USDA供需报告对于美豆的影响中性偏多,美豆或继续围绕1200美分/蒲式耳附近争夺。

我国豆粕价格仍将易跌难涨

今年一季度需求疲软将是驱动我国豆粕价格下跌的主要因素,4月至5月则更多的是供应主导下的市场。由于美豆新作及巴西旧作大豆贴水性价比不高,一季度大豆到港量预期偏少,这也是当前豆粕市场为数不多的利多因素,但一季度价格下跌更多的是需求端带来的利空驱动。

据悉,国内部分地区饲料销量下降10%~30%,且农业农村部推行低蛋白日粮,也使得饲料中的蛋白添加比例下降。此外,由于豆粕与其他杂粕的价差处于历史偏高位置,2023年11月以来杂粕供应较为充足,也使得豆粕需求被杂粕部分替代,需求端的疲软导致价格持续低迷。

春节过后至4月中上旬,预计饲料消费依旧难有好转。一是生猪养殖利润偏差,且节后生猪存栏弱于节前;二是一季度本身也是禽料及水产料的消费淡季,因此,需求端的利空预计将持续至今年3月末。

供应端来看,巴西大豆2024年2月至6月船期到港升贴水较弱,且后期还有进一步走弱的可能性,油厂榨利预期较好。今年3月下旬以后大豆到港量预计增加,并至少持续到6月份。

豆粕市场在二季度预计将会是供应主导下的市场。需求差而供应多的交叉期在3月至4月,因此笔者预计豆粕价格低点将出现在3月至4月。随着天气转暖后需求逐步向好,预计豆粕价格将在5月至6月止跌筑底,6月中下旬以后市场或再度交易美豆天气升水,届时国内豆粕也有可能出现反弹。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多