预计阅读时间 4分钟

红海危机令大宗商品走势“两极分化”,一季度如何配置?

作者 期货日报

2024-01-24

2024年1月,大宗商品市场继续分化,其中能源类商品先抑后扬,农产品例如玉米价格也从前期的持续下跌出现企稳回升迹象。从供需层面来看,全球经济增长减速,意味着商品的需求还比较低迷,且供应端的扰动并不大,这使得原油和部分农产品价格并没有受到红海危机的冲击而大幅上涨。

展望一季度大宗商品价格走势,可能呈现先抑后扬走势,美联储可能因美国经济减速甚至可能出现流动性紧张而提前结束缩表,导致流动性环境支撑投资需求复苏。而中国经济在一季度可能加速回升带来消费需求存在回升的可能性。红海危机短期可能导致原油期货和农产品期货如玉米期货基差扩大,但不会是驱动二者上涨的主要驱动力。

红海危机抬升基差,对原油供给冲击有限

作为通过苏伊士运河的必经之路,红海在全球海运航线中占有重要作用。继2023年底多家国际航运企业陆续宣布停航红海航线之后,海运运价不断上涨。受此影响,苏伊士运河商船的吞吐量将至近三年来最低水平。相关统计显示,截至1月14日,散货船、集装箱船和油轮每天通过苏伊士运河的七天移动平均值下降到49次。

不过我们认为红海危机并不会引发原油和农产品运输中断,最大可能是抬升运输成本,刺激原油和玉米期货基差扩大。从原油市场来看,受红海危机影响,集装箱停运或绕道蔓延至油轮。1月17日,英国石油巨头壳牌公司无限期暂停了所有途经红海的石油运输。数据显示,运往欧洲的中东原油正在不断减少。2023年12月出口量为每日约57万桶,相较于2023年10月的每日107万桶几乎减半。国际能源署(IEA)表示,苏伊士运河石油运输中断的风险仍然很高,每天约有720万桶原油和成品油通过该航段,约占世界海运石油贸易的10%。胡塞武装阻塞的曼德海峡与霍尔木兹海峡不同,前者是通往苏伊士运河和欧洲的便捷通道,但它可以被替代,而后者本身就是重要的石油来源和运输通道。

红海危机可能改变贸易格局,但原油总供给不会变化。欧盟放弃了俄罗斯长期以来为其提供的廉价油气资源,不得不舍近求远,另辟蹊径,增加从美国等其他地区进口油气。而红海危机进一步刺激了欧洲从美国进口原油,从而使得全球原油贸易格局出现极大的变化。作为世界第三大原油进口国,印度的原油进口市场巨大,受红海航道危机的影响,印度正寻求新的石油供应商。红海危机事件以来,多数船运公司纷纷宣布停运,少数可承担货运的公司则要求印度进口商承担通过红海航线交货的风险溢价。运输成本的大幅上升加上运输过程的不确定性,导致印度油商纷纷将目光转向其他国家。早在2022年俄乌冲突的敏感时期,印度就大肆购入过共计500万桶的俄罗斯石油。印度政府正在建议国内炼油商选择更长的路线,并使能源进口多样化,更加重视从波斯湾和中亚地区购买。

另外,红海危机并没有打击中东炼油设备,中东原油产量保持稳定。尽管胡塞武装的行动对马士基等商业航运公司造成了破坏,但迄今为止,胡塞武装还没有袭击油轮和石油生产设施,部分原因是沙特和伊朗的关系缓和。OPEC公布的数据显示,2023年12月,OPEC原油产量升至2670万桶/天,高于红海危机爆发前的11月的2662.8万桶/天。

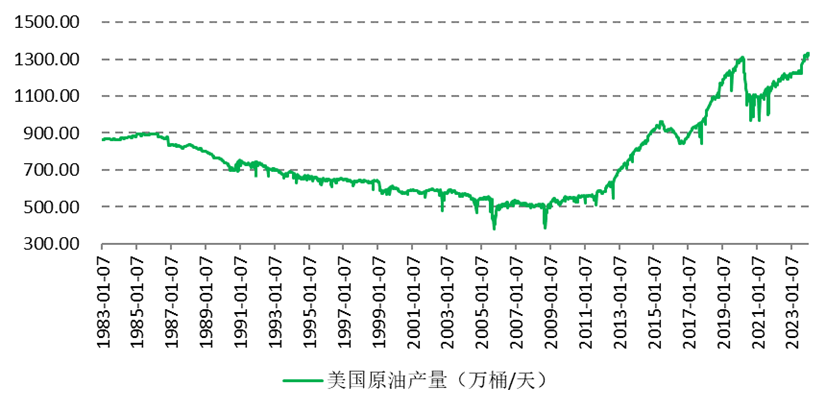

另外,OPEC以外的产油国产量增长明显。数据显示,美国、巴西、加拿大和圭亚那等国石油产量破纪录,仍在美国制裁下挣扎的伊朗每天石油出口甚至增加了50万桶左右。尽管北美遭遇寒潮,导致美国北达科他州的原油日产量下降了65万桶至70万桶,但是截至1月12日当周,美国原油产量还是攀升至1330万桶/天,创历史最高纪录。

图为美国原油周度产量

从原油期货月间价差来看,红海危机短期增加油轮的运输成本,使得NYMEX WTI原油和ICE Brent原油近月合约较远月合约价差略微抬升。以NYMEX WTI原油期货合约为例,3月合约较4月合约高0.1美元/桶左右。

玉米等部分农产品贸易受红海危机影响有限

尽管红海危机一度引发市场对粮食运输的担忧,因通过苏伊士运河的船只占全球集装箱运输的21%、20%的谷物运输,但是玉米贸易占比有限,主要逻辑有以下两个方面:

一是2023/2024年度全球玉米继续增产,美国农业部1月报告较12月报告对玉米产量进行了上调,环比调增1366万吨至12.36亿吨。

另一方面是玉米运输绕道只是增加成本,并不会中断,美国港口谷物质检量数据显示美国玉米出口受红海危机影响是短期的。美国农业部出口检验周报显示,1月17日周美国玉米出口检验量比一周前减少20%,但是比去年同期提高12%。数据显示,全球玉米出口量排名前四的国家是美国、巴西、阿根廷和乌克兰,欧盟、墨西哥、日本和埃及是玉米最主要的进口国家和地区,2022/23年度四国/地区进口量分别为2350、1720、1500和900万吨,占全球玉米进口总量的37.08%。其中,日本和墨西哥的进口玉米主要来自美国,这两国也是美国玉米最主要的两大出口目的国,美国出口日本等亚洲国家的玉米需要经过苏伊士运河,受红海危机短期影响,但并不会导致美国玉米出口的中断。

展望一季度大宗商品价格走势,可能呈现先抑后扬走势,美联储可能因美国经济减速甚至可能出现流动性紧张而提前结束缩表,导致流动性环境支撑投资需求复苏。而中国经济在一季度可能加速回升带来消费需求存在回升的可能性。红海危机短期可能导致原油期货和农产品期货如玉米期货基差扩大,但不会是驱动二者上涨的主要驱动力。美元利率下行也有利于原油和玉米等农产品价格止跌反弹。红海危机并不构成商品反弹的主要驱动力,只是短期提高运费,抬升期货基差。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多