预计阅读时间 4分钟

过剩压力增加,原油价格中短期怎么走?

作者 期货日报

2024-01-11

2024年上旬,国际原油价格继续表现疲软,并没有受到红海危机的提振而大幅上涨,主要原因还是需求疲软,供应保持相对稳定的增长。回顾2023年,国际原油价格主要受三个方面因素的影响:一是市场对美联储货币政策的预期;二是OPEC+减产政策,三是消费淡旺季的需求表现。

从未来1-2个月影响原油价格的因素看,需求疲软的情况暂难逆转,而供应端的冲击并不会太大,且库存出现增长的特征。这意味着原油市场将继续保持偏弱的走势,除非地缘政治冲突进一步升级,波及霍尔木兹海峡运输和更多中东国家卷入其中,供应端短期出现急剧的减少。

供应端短期受冲击并不大

对于原油市场而言,供应端受地缘政治危机等因感染是原油价格几轮大牛市的趋势因素,当前红海危机和OPEC+减产是影响原油供应的两大事件,但短期来看并没有对国际原油供应造成重大冲击。

从全球供应来看,2023年下半年,虽然OPEC+延长减产周期,但是全球原油产量持续回升。以2023年11月OPEC+达成的减产协议为例,2023年11月全球原油产量较上个月反弹增加10万桶/天,较2022年同期产量增加20万桶/天。减产后产量反而上升的原因有四个方面:

1)减产以配额为基准,实际产量低于配额的情况下次,见产量会很小;

2)减产是自愿的形式,而非强制执行。各个国家宣布的减产量,并没有将这部分减量固定在OPEC+统一规定的减产协议中。

3)沙特和俄罗斯的减产计划仅为之前额外自愿减产的延期而非新增减产,伊拉克等其他6个国家的减产计划均为新增减产额度,合计新增减产规模为69.3万桶/日,低于会前对新增减产规模的预期(100万桶/日)。若考虑部分成员国2024年产量配额有所上升,预计2024年第一季度OPEC+实际产量仅下降约50万桶/日。

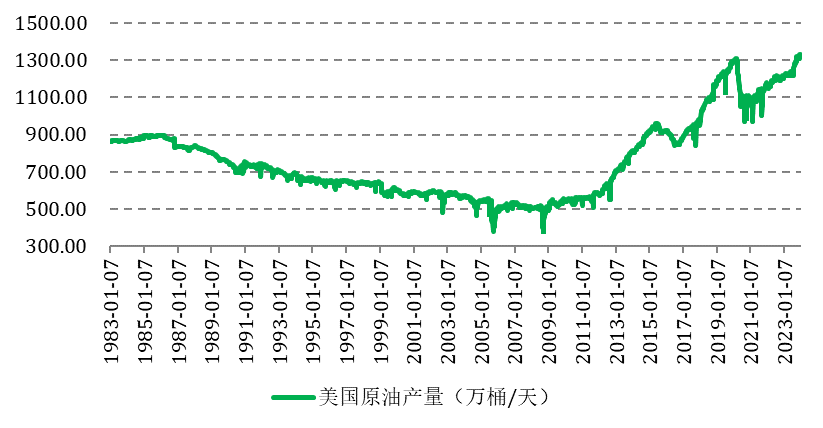

4)非OPEC+的产油国产量出现大幅的增长,例如美国原油产量在2023年不断创新高。美国能源信息署(EIA)数据显示,2023年12月,美国原油产量已突破1330万桶/日,达到创纪录水平。

图为美国原油产量

从并购交易来看,美国页岩油投资正在复苏。北美页岩油行业日趋成熟且增长放缓,许多最好的页岩油生产地点已经被开发,油企们争先恐后地收购竞争对手,以确保新的钻探地点。西方石油收购CrownRock,明显增加了其在多产的二叠纪盆地的资源。

从OPEC产量来看,2023年11月的原油产量较前一个月仅仅是小幅下降了5.8万桶/天,降幅仅为-0.2%。其中阿尔及利亚、安哥拉、伊拉克、尼日利亚产量有所下降,而伊朗、科威特、利比亚和沙特产量环比在上升。

红海危机虽然影响航运,但是出现了美国原油替代部分中东原油出口的特征。根据美国能源信息署(EIA)最新发布的数据,截至2023年12月29日当周,美国原油出口量每天增加137.7万桶,达到529.2万桶。根据EIA自1991年2月以来的数据,美国原油单周出口量上一次录得历史新高是在截至2023年2月24日当周,当时每天出口562.9万桶。国际托运人担心在红海上遭到攻击,并且改道绕行非洲也会增加航运成本。尤其对欧盟买家来说,更安全、更便宜的采购方式,是将船开往美国墨西哥湾沿岸,装载廉价的美国石油。

需求出现明显的走弱特征

2023年下半年,海外经济减速,中国石油进口增速下滑,以及严格的能效标准、大力推动电动汽车的计划,全球原油需求明显走弱,这是国际原油市场并没有受红海危机影响反而下跌的主要原因。据我们测算,2023年四季度全球原油需求下滑至1.01亿桶/天,较三季度减少112万桶/天。

作为全球第一大消费国,美国四季度经济减速导致原油需求明显下降。且四季度美国进入季节性消费淡季,导致美国原油需求雪上加霜。从先行指标制造业PMI来看,2023年12月美国制造业PMI略微反弹至47.4%,但是还是处于50%荣枯分水岭下方,说明经济在减速,这意味着美国经济在减速。据OPEC测算,去年四季度美国原油需求下滑至2005万桶/天,较三季度减少42万桶/天。从炼油厂开工率看,2023年四季度美国炼油厂开工率远低于三季度的90%以上,2023年11月下降至88.05%。

虽然美国在低价补充战略储备带来一定的原油需求阶段性增量,但是整体上美国消费需求表现疲软。去年12月底,美国能源部表示,截至目前已经抢购了约1380万桶原油,最近几周还在加速购买。另外,到今年2月份,随着石油公司归还通过互换借给它们的石油,大约400万桶石油也将回到SPR。

欧洲经济增长相对于美国更加疲软,这意味着欧洲对原油的需求不大可能对冲美国原油需求下降的缺口。2023年12月,欧元区制造业PMI下降为44.4%,尽管较6-11月略微反弹,但同样低于50%荣枯分水岭。另外,欧元区消费者信心指数在去年12月依旧处于负值,低至-15。从炼油厂开工率看,2023年11月,欧洲16国炼油厂开工率跌破80%,仅有78.53%。

中国需求在四季度也有所减速。海关总署公布的数据显示,去年11月中国原油进口降至去年4月以来最低纪录,降至4244.5万吨,同比下降9.2%,相当于1033万桶/天。如按桶/日计算,比10月份的1153万桶/天下降了10.4%。2023年前11个月,中国的原油进口量增长了12.1%,约增长121万桶/天,低于IEA对预计的全年日增180万桶/日的均值。

综上所述,全球原油市场中短期面临过剩的压力,供应端并没有因OPEC+减产和红海危机出现重大缺口,全球原油产量还保持增长;需求端则因欧美经济减速和中国季节性消费淡季进口需求减弱的影响而明显走弱。且2023年四季度,全球原油市场出现累库,整个原油市场面临去库存压力,原油价格缺乏上旬动力。在过剩的压力下,沙特阿美石油公司宣布下调2月出口油品价格。不过,原油市场也存在潜在的积极因素,例如美联储加息周期基本结束,地缘政治危机存在扩大的风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多