作者 期货日报

2023-01-12

美国就业市场轻微降温,结构性问题未消除

1月6日,美国劳工局公布的数据显示,美国去年12月非农就业人口新增22.3万人,高于市场预期的20.2万人,为2020年12月负增长以来的最低水平,前值为26.3万人(修正值25.6万)。分项数据来看,对经济下行较为敏感的制造业就业人数下滑较为明显,但是服务业新增就业人数保持坚挺,尤其是疫情后接触性服务业复苏还在持续。

就业市场降温主要在薪资增速方面,这降低了市场继续激进加息的担忧,全球主要资产价格都在反弹。去年12月,美国工资通胀有所降温,平均每小时工资环比仅增长0.3%,低于市场预期0.4%,前值修正值为0.4%;同比增长4.6%,同样低于市场预期的5%,11月份修正值为4.8%,为2021年8月以来最低。

不过,亚特兰大联储数据显示目前薪资增速仍处于高位,跳槽者薪资增速仍远高于留职者的薪资,这将一定程度增加离职动力、加剧劳动力市场紧张,进而导致薪资增长粘性持续的恶性循环。根据亚特兰大联储数据显示,2022年11月,美国留职人员薪资同比增长5.5%,较上个月加快0.2个百分点;跳槽人员薪资增速同比增长7.7%,较上个月加快0.4个百分点,二者都处于历史高位。

我们发现美国就业市场依旧坚挺,劳动力结构性紧张的格局只是缓和,并没有根除。去年12月,美国失业率意外下降至3.5%,低于预期和前值3.7%,为去年9月以来最低水平。另外,美国职位空缺数尽管在2022年11月连续第二个月回落,且低于2021年同期水平,但是依旧历史高位。自主离职数尽管较去年的峰值451万人回落至417.3万人,但是同样处于历史高位,暗示劳动力市场结构性供应紧张依旧并没有完全消除。

美国经济继续减速,美联储和市场预期出现分歧

在美联储持续加息下,美国经济持续降温,从房地产蔓延至制造业、居民消费,但是美联储和美国白宫担忧的首要问题依旧是通胀。

从房地产市场来看,2022年下半年降温势头在加速。回顾过去11年美国经济衰退,担忧有八次在衰退前美国地产率先降温或崩溃,唯有的三次还有两次发生在美国对外战争时期,还有一次是互联网泡沫破灭,归根结底还是私人部门资产负债表恶化。

当前,美国私人部门资产负债表并没有前几次经济衰退那么严重,主要是高通胀对居民可支配收入的侵蚀和消费支出的下降,因此大概率美国经济此轮衰退并不会发生金融危机类似的连锁反应,这意味着美联储可以容忍经济适度下行,而拜登政府担忧2024年连任可能受高通胀的冲击而岌岌可危,优先考虑的依旧是控制通胀。

数据显示,美国制造业和非制造业都在降温。ISM公布的数据显示,美国去年12月ISM制造业PMI指数48.4,预期为48.5,11月前值为49。从近五年的制造业PMI指数对比看,去年12月ISM制造业PMI仅仅只略微高于2019年,创下近五年次低记录。美国12月ISM非制造业暴跌,仅为49.6,陷入萎缩,创2020年5月来新低,大幅不及预期,也是近五年同期最低记录。

对于经济减速和新增非农就业人数降温,美联储官员依旧强调美国终端利率需要保持在5%以上。1月9日,亚特兰大联储主席和旧金山联储主席表示,美联储可能需要将利率提高到5%以上,然后才会暂停并维持一段时间。

然而,市场预期2023年通胀将显著回落,美联储或最早在今年7月份降息,这与美联储的5.1%中位数利率目标出现了分歧。金融市场参与者大举押注美联储货币转向,美国商品期货交易委员会(CFTC)发布的数据显示,1月5日当周做空美元的押注扩大到30457份合约,是2021年8月以来最多的一次。

从历史经验来看,美联储需要看到通胀显著回落和持续货币紧缩导致金融市场可能出现重大危机后才有可能暂停加息或转向宽松。

美债回落缓慢,收益率曲线大概率继续倒挂

从通胀预期来看,美国居民的通胀预期有所下降,带动美联储加息幅度缩减预期,美债收益率回落。纽约联储公布的调查显示,美国12月一年期通胀预期回落至5.0%,创2021年7月份以来新低,11月为5.2%,去年6月的峰值为创纪录的6.8%;三年期通胀预期持稳于3.0%;更长期的通胀预期略有上升,未来五年通胀预期中值从2.3%升至2.4%。

图为10年起和3个月期美债收益率利差

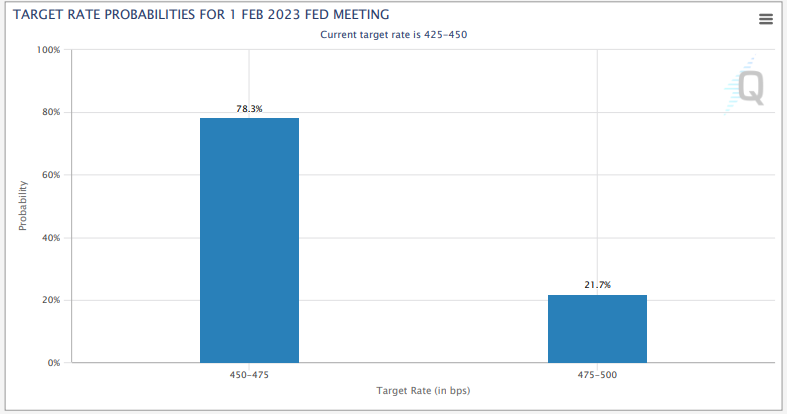

截至1月9日,芝商所FedWatch工具显示2月美联储加息25个基点的概率升至75.2%(看下图),加息50个基点的概率下降至24.8%。而2年和10年期美债收益率在1月9日也分别回落至4.19%和3.53%。在经济衰退担忧和短期通胀缓慢的情况下,美债收益率曲线继续倒挂,且还将持续很长时间。截至1月9日,10年期和2年期、10年期和3个月期收益率利值分别为-0.66个百分点和-1.17个百分点。

因此,我们认为美联储对通胀的担忧能够允许经济速度的降温,美国就业市场在结构性供应紧张的因素驱动下依旧有韧性,通胀回落相对缓慢,美债收益率回落空间有限,甚至可能还会出现阶段性反弹。衰退和通胀并存的格局让美债收益率曲线倒挂还将持续很久。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。