预计阅读时间 3分钟

供需都存在制约因素,原油价格如何走?

作者 期货日报

2022-09-01

8月中下旬,欧洲能源危机越演越烈,但是相对于供应紧张预期非常强烈的天然气而言,国际原油价格涨势还是相对逊色。当前全球经济都面临减速甚至衰退的风险,但是和以往衰退周期不同,这一轮衰退是在高通胀环境下产生的,而导致高通胀的原因并非仅仅是需求层面,更多的是供应干扰。因此,此轮经济减速或者衰退期,受到地缘政治危机(俄乌冲突)、供应链中断和资本开支萎缩等因素影响,原油价格可能下跌会相对缓慢或滞后,甚至不排除供应担忧加剧情况下的脉冲型反弹。从货币政策和经济周期来看,不支持原油价格大幅反弹,但是供应干扰支撑原油价格抗跌。

货币紧缩抑制需求

从大宗商品定价机制来看,取决于供需关系,而货币政策又对需求产生影响,紧缩的货币政策必然会抑制商品需求的扩张,原油等能源需求也不例外。

8月26日,在备受瞩目的杰克逊霍尔全球央行年会上,美联储主席鲍威尔发表鹰派讲话,再度重申“通胀不歇、加息不止”,并称加息至对经济增长具有限制性的水平后不会急着降息。这是对市场对美联储在2023年转向的预期的非常明显的回击。这意味着,在即将召开的议息会议上,美联储将继续通过大幅加息将利率置于中性水平之上,并在中性利率水平之上持续一段时间——可能会持续到明年全年。毫无疑问,美联储远未停止降低通胀的努力,掉期市场定价的最终利率为4%。

鲍威尔在杰克逊霍尔全球央行年会上讲话表示,允许以适当的经济增长放缓作为代价来遏制通胀,尤其是通过需求降温来实现供应和需求匹配,因美国目前的高通胀确实也是需求强劲和供给受限的产物,而美联储的工具主要是针对总需求发挥作用。因此,美联储还是会继续允许美债收益率曲线继续倒挂。

这一轮比较特殊的地方,就在于就短端通胀的复杂性,例如供给因素和就业市场结构性短缺等,这可能会使得整个通胀持续的时间会比较长,不是那么容易能够快速回落。这个时候需要保持货币紧缩的高压势头。

至于7月美国通胀指标回落,但不能以单月的通胀指标变化来预测整个通胀趋势。鲍威尔表述,在目前的情况下,通胀水平远高于2%,且就业市场极度紧俏,即使在到达对长期中性利率的预计水平后,依然还不是罢手或暂停的时候。

从交易策略上来看,历史经验表明,如果见到利率曲线扁平甚至是倒挂,通胀掉头回落,以及经济放缓的预期,可以布局美联储的下一轮宽松交易的策略。然而,此轮情况不一样,目前的短暂通胀距离央行目标太远,不同于2016-2019年货币紧缩时的低通胀环境。因此,对于原油而言,需求还是会受到抑制。

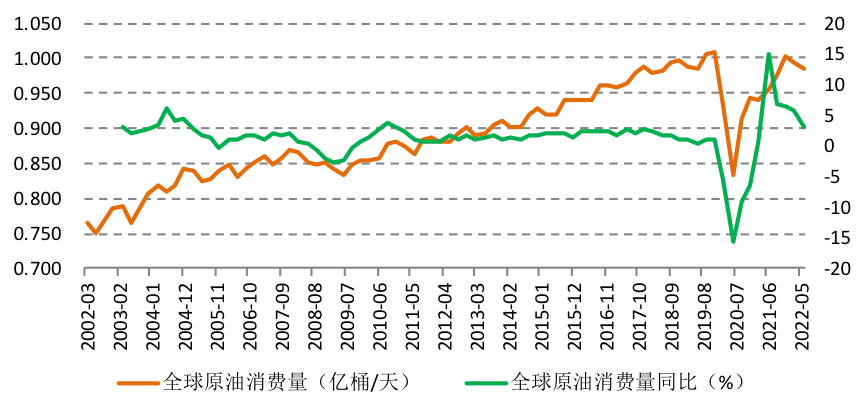

从美国原油需求来看,由于紧缩的货币政策对经济已经产出一定的负面拖累,例如房地产、居民消费和制造业等指标都在放缓。据OECD测算,2022年二季度,全球原油需求约为9856万桶/天,较一季度下滑0.8%,较去年同期仅仅增长3.1%。据美国能源信息署(EIA)公布的数据,截至8月19日当周,美国汽油需求急剧下降91.4万桶/日,创2022年迄今第二大降幅;四周的需求滚动基础也下降了2.24%至886万桶/日,仅略高于2020年同期。

图为全球原油消费量预估值及同比增速

供应干扰同样没有消失

当前国际原油市场供应干扰来源于俄乌冲突下的俄罗斯原油出口受到制约、而沙特等OPEC国家不愿意看到伊朗原油流入市场,从而OPEC等可能会在油价下跌一定幅度之后减产,以便争夺国际原油定价权。

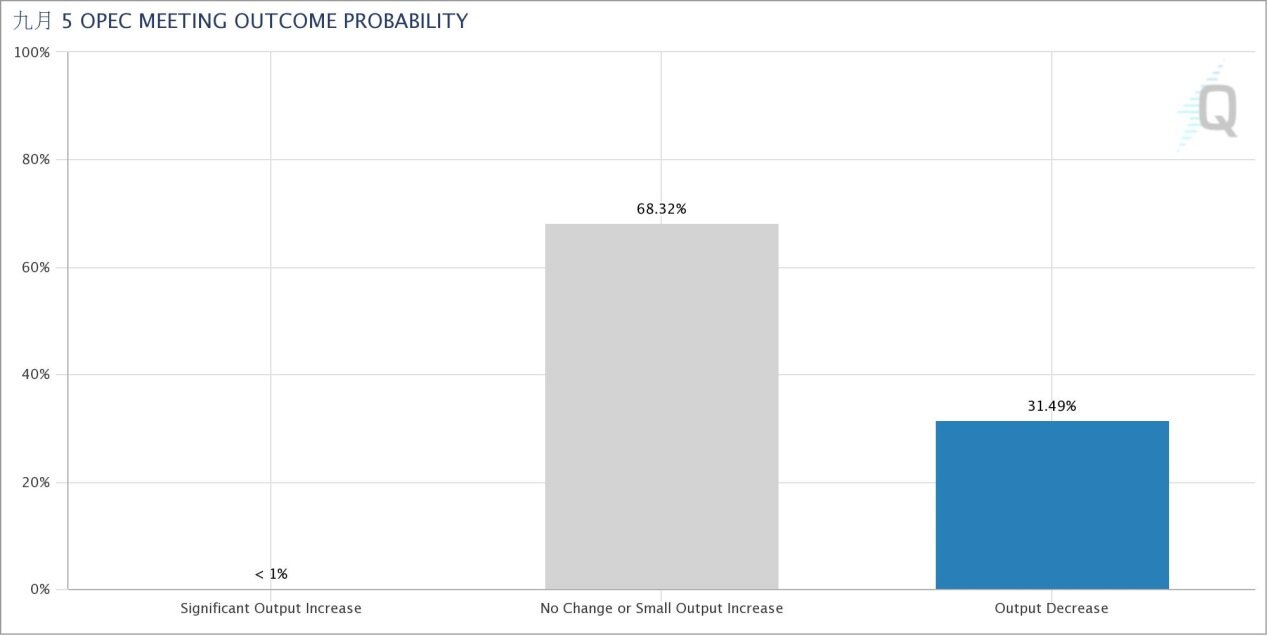

据OPEC月报发布的数据,2022年7月,OPEC原油产量仅仅较6月增加了21.6万桶/天,其中沙特当月增产量仅有15.8万桶/天,同比增速放缓至13.7%,6月同比增速高达18.5%。8月22日,沙特能源大臣阿卜杜勒-阿齐兹•本•萨勒曼本发出警告,“极端”波动和缺乏流动性意味着原油期货市场与基本面越来越脱节,这可能会迫使OPEC+采取减产行动。作为伊朗在中东地区的长期竞争对手,沙特一直对奥巴马政府时期达成的伊核协议持批评态度。除向美国伊朗“示威”外,沙特还希望借新减产协议稳固与俄罗斯在OPEC+中的双寡头格局,维持市场的高油价状态。根据芝商所OPEC观察工具测算的OPEC会议达成结果的概率,9月OPEC维持原油产量或者小幅增产的概率为68.32%,而减产的概率也有31.49%,大幅增产的概率小于1%。(芝商所OPEC观察工具:https://www.cmegroup.com/cn-s/trading/energy/cme-opec-watch-tool.html)

图为芝商所OPEC观察工具测算的9月OPEC会议结果的概率(数据截止8月29日)

另外,西方国家与伊朗达成新的核协议还是存在困难。伊核谈判再陷“拉锯战”,伊朗称至少要到9月2日才能对拜登政府就欧盟文本的回复做出回应,重启核协议谈判将延长至9月。

值得注意的是美国战略储备释放完毕,这可能导致国际原油供应趋紧。美国能源信息署(EIA)公布的数据显示,8月19日当周,美国整体石油出口1107.6万桶/日,创历史新高;美国战略石油储备下降810万桶,创历史上最大单周降幅。拜登紧急释放的战略石油储备规模为1.8亿桶石油,相关机构测算伊朗达成新的核协议之后,约9300万桶伊朗原油和凝析油流向市场,假设伊朗核协议最终达成,还是无法对冲美国战略石油储备释放结束后留下的缺口。

总之,当前国际原油价格可能还维持高位震荡的走势,从需求来看,由于全球经济大概率未来1-2个季度处于增速放缓或者衰退周期,而美联储货币紧缩会进一步抑制需求。然而,由于原油供应干扰因素同样存在,因此原油也不大可能出现大规模过剩,测算2022年6月全球原油过剩量仅有120万桶/天,油价短期也看不到大跌的风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多