预计阅读时间 3分钟

央行超预期降息,如何影响人民币汇率?

作者 期货日报

2022-08-18

经过4-5月上旬阶段性贬值之后,5月下旬至8月上旬,人民币兑美元汇率一直维持区间双向波动的走势。在8月15日,央行宣布下调中期借贷便利(MLF)和逆回购利率之后,人民币兑美元再次贬值。

从短期来看,由于7月经济指标显示国内需求不足,经济增长乏力,叠加央行超预期降息,人民币汇率可能再次面临阶段性贬值压力。然而从中长期来看,中国制造业出口竞争力在近年来表现强劲,地产可能逐步触底,且美联储加息节奏可能会因通胀回落和经济放缓而放缓,人民币兑美元还是处于双向波动的,不存在长期贬值的基础。

经济指标显示国内经济疲软

由于汇率长期走势取决于经济增长基本面。从7月公布的经济数据看,除了出口保持坚挺之外,不论是反应供给端的工业增加值,还是反应需求端的社融、固定资产投资、地产和社会零售销售等指标都较6月全面回落。因此,人民币兑美元汇率的再次走弱是正常的市场反应。

供给端方面,疫情对供给影响还是有所体现,叠加高温的季节性因素,7月工业增加值较6月出现回落。从41个大类行业看,除了汽车制造业增加增速较上月加快之外,其他大多数行业增加值增速都是回落的。

从需求端来看,信贷和社融也可以看出国内实体经济融资需求疲软。7月份,人民币贷款增加6790亿元,同比少增4042亿元。分结构来看,由于7月疫情反扑和需求疲软,实体融资需求屁,金融机构通过表内票据冲量的规模还是远多于去年同期和今年6月。

导致融资需求疲软,不仅仅是私人部门不愿意加杠杆,而且还包括企业部门投资信心不足。分部门来看,居民部门继续去杠杆,地产低迷局势难以改变。7月住户贷款增加1217亿元,较去年同期少增2842亿元。从居民部门新增信贷结构来看,居民部门中长期贷款90%以上属于按揭贷款,因此可以判断居民信心依旧不足,在购房方面加杠杆的意愿继续低迷,房地产自然而然继续表现疲软。此外,7月企业融资需求同样疲软。非金融性公司贷款增加2877亿元,同比少增1457亿元。其中,短期贷款减少3546亿元,同比多减969亿元;中长期贷款增加3459亿元,同比少增1478亿元。

据央行初步统计,2022年7月末社会融资规模存量同比增长10.7%,与去年同期持平,但较6月下滑0.1个百分点。在货币供应M2增速持续回升的情况下,社融存量增速回落,这意味着实体经济疲软,并非货币供应紧张,而是融资需求不足,导致社融与M2增速剪刀差扩大。

投资方面,除了基建投资增速在7月有所加快之外,制造业投资和房地产投资增速都在回落或者降幅在扩大。制造业投资同比增长7.6%,增速较6月回落2.4个百分点。全国房地产开发投资同比下降12.1%,降幅扩大2.4个百分点。

货币政策背离同样导致人民币贬值

从国内货币政策来看,维持上半年货币宽松的格局还会持续,值得注意的是央行下调回购利率和MLF利率是超预期的。8月15日,央行开展4000亿元MLF操作,本月MLF到期量为6000亿元,MLF操作利率和回购利率分别下调10个BP。央行降息可能是为了稳定房地产市场,且解决市场利率持续低于政策利率的问题。

美国方面,美国经济指标疲软,纽约联储8月的地区制造业指数暴跌至负31.3,直接陷入萎缩区间,且衡量房屋建筑商信心的8月NAHB指数连续八个月下滑,为2007年美国楼市崩盘以来最差,自2020年5月来首次跌破50荣枯线。而7月的非农数据依旧强劲,尽管7月CPI增速回落,但还是远高于美联储希望看到的水平,美联储9月还将继续加息,只不过加息75个基点的可能性下降,加息50个基点的可能性上升。

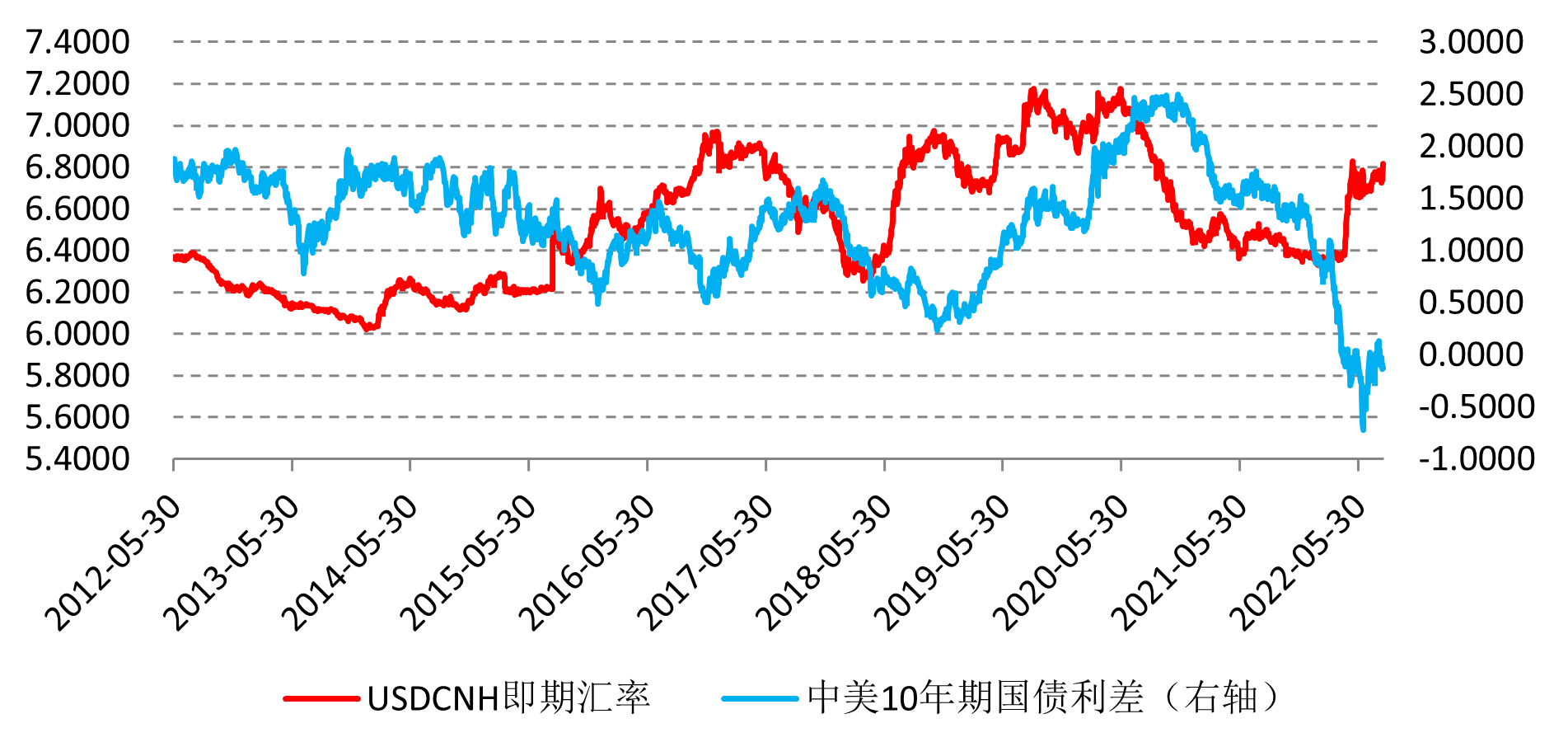

因此,中美利差还在扩大,这可能给人民币汇率带来贬值压力。测算结果显示,8月15日,中美10年期国债收益率利差为-0.1309个百分点,此前一度在6月14日创下-0.72的有记录以来最低纪录。

图为中美10年期国债收益率利差与人民币汇率走势比较

避险和地缘政治危机对美元的影响逻辑发生变化

长期以来,美元作为避险货币,在金融市场出现恐慌时会受到避险买盘的驱动而大幅上涨。然而,自近年来,伴随美国通胀高企,以及俄乌爆发冲突后美国对俄罗斯实施制裁,全球非美国家对美元结算的货币体系产生动摇,逐步减少国际储备中美元的比例,从而使得美元避险作用减弱。更何况,近期随着市场对美联储加息力度放缓的预期升温,金融市场恐慌清晰降温,截止8月15日,反应市场恐慌的VIX指数下滑至19.95点,暗示市场恐慌情绪较低。

总之,由于7月国内经济恢复势头放缓,再加上央行下调MLF和逆回购利率使得中美利差再次收缩,人民币兑美元汇率存在阶段性贬值压力。然而,美元国际地位的动摇,且中国制造业升级后对外出口竞争力上升,7月中国出口增速保持坚挺,且美国经济在四季度还将继续减速,人民币兑美元不存在持续贬值的基础。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多