预计阅读时间 6分钟

中国能源需求前景向好 国际油价低位反弹

作者 金联创

2023-01-12

导读

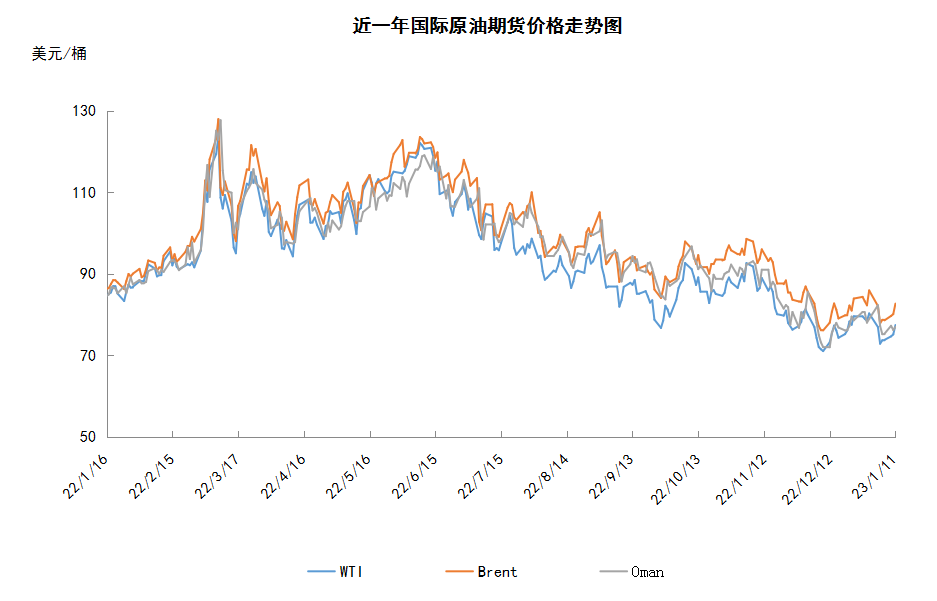

本周(1.5-1.11),国际原油期货价格呈现震荡上行的走势,但美布两油均价较上周环比下跌。WTI本周均价74.92美元/桶,较前一周下跌2.19美元/桶,或-2.84%。本周国际油价低位反弹,能源需求前景有所改善与供应减少担忧共同提振油价上行。特别是中国优化疫情防控政策后,出入境管控进一步放松,市场对中国能源需求预期乐观提振油价。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(1.5-1.11),国际原油期货价格呈现震荡上行的走势,但美布两油均价较上周环比下跌。

在经历前一周国际油价大幅下跌后,本周国际油价低位反弹,能源需求前景有所改善与供应减少担忧共同提振油价上行。中国优化疫情防控政策后,出入境管控进一步放松,市场对中国能源需求预期乐观提振油价上涨。EIA将2023年全球原油需求增速预期上调5万桶/日至105万桶/日,投资者对全球能源需求前景的担忧稍有缓解也对油价形成支撑。此外,G7官员称,G7有意对俄罗斯石油产品区分为溢价交易产品和折价交易产品,并设定更加具体的限制,对燃料供应减少的担忧也对原油价格起到提振作用。除供需基本面的利好影响外,美元指数下跌也对以美元计价的国际原油起到提振作用,目前投资者多数押注美联储将在2月政策会议上放缓加息步伐,仅加息25个基点,受此影响,美元指数跌至近半年低点后保持低位震荡走势,以美元计价的原油也受到提振。

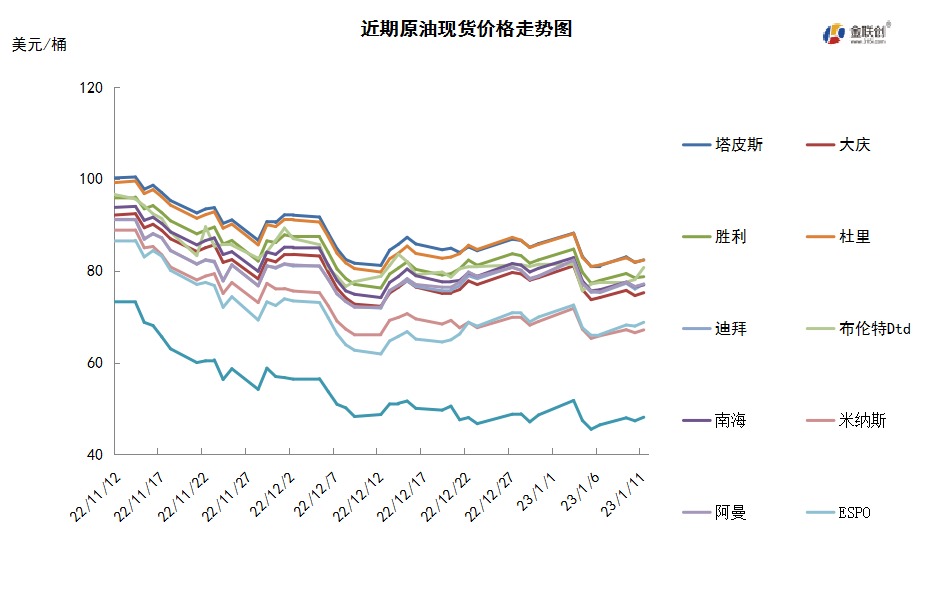

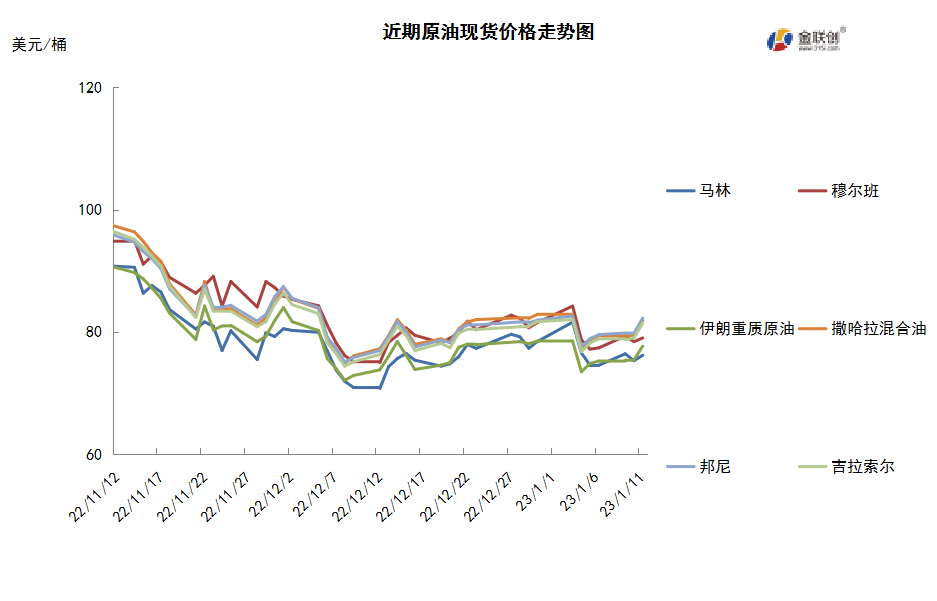

本周原油现货市场回顾

本周(1.5-1.11),国际原油现货均价环比下跌。中东原油市场,伊拉克追随沙特的脚步下调2月销往亚洲的原油官方售价,其中巴士拉中质原油官价被下调至迪拜/阿曼均价-1.40美元/桶。市场正在等待更多中东产油国公布新一轮原油官价。此外,市场消息显示,伊拉克Kerbala炼油厂将从3月中旬开始正式投入商业生产,产能有望在7月末达到14万桶/日。该炼油厂早于2022年9月开始试运行,开工率仅为50%左右。亚洲原油现货市场,越南PV石油公司招标销售30万桶3月16-20日装Chim Sao原油船货,该标书将于1月12日截标,投标者递价有效期至1月17日。PV石油公司未招标销售2月装Chim Sao原油船货,其1月装船货买家为中国联合石化公司,售价为即期布伦特+9.00美元/桶左右水平。PV石油公司也招标销售30万桶3月14-20日装SV-DN原油船货,该标书将于1月13日截标。泰国PTT公司曾购得2月装SV-DN原油船货,但购价不详,其原油销售可能将受到来自其他地区的原油套利船货供应的冲击,美国和利比亚也在以较低价格向亚洲市场销售原油船货。与此同时,柴油和低硫燃料油生产利润下降可能也对越南原油销售不利。越南工贸部公布的数据显示,2022年越南PetroVietnam公司原油产量为1084万吨,与2021年产量持平,但较其官方产量目标高出24%。PetroVietnam公司总裁称2023年将扩大勘探和生产活动,并对Binh Son炼油厂进行升级改造。

第二章 原油期货市场影响因素分析

供需因素

本周(1.5-1.11),供应方面,欧洲的能源“寒冬”尚未结束,并可能再度遭遇能源短缺压力。欧洲能源消费中占比最大的三项为原油、天然气、煤炭,在这三种能源上欧洲都依赖于进口,而俄罗斯是欧洲能源的主要供给国。随着欧盟针对俄油实施制裁后,俄罗斯也将减少对欧出口原油,这将会在短时间内加剧欧洲原油紧张的局势。此外,OPEC原油产量虽然有小幅的增加,但由于该组织仍倾向于大幅减产,加之一些产油国的不稳定因素,使得原油的增量空间十分有限。

需求方面,在席卷北美的圣诞节冬季风暴之后,北半球气温大举反弹,出现异常暖冬天气,加之节日期间消费量通常较低,由此或引发能源需求的下滑。1月中旬前,美国大部分地区的气温都将高于正常水平,欧洲的气温也打破了纪录,众多主要城市创下了有史以来的历史同期最高气温纪录。但仍需警惕出现极端天气的可能,造成区域性的、短时间内的供需失衡局面。

美国库存变化情况

尽管美国炼油厂开工率增加,然而美国原油进进口量骤增,美国原油大幅度增加,汽油库存也增加,馏分油库存减少。美国能源信息署数据显示,截止2022年1月6日当周,包括战略储备在内的美国原油库存总量8.11187亿桶,比前一周增长1816万桶;美国商业原油库存量4.39607亿桶,比前一周增长1896万桶;美国汽油库存总量2.26776亿桶,比前一周增长411万桶;馏分油库存量为1.17716亿桶,比前一周下降107万桶。原油库存比去年同期高6.37%;比过去五年同期高1%;汽油库存比去年同期低5.8%;比过去五年同期低7%;馏分油库存比去年同期低9%,比过去五年同期低18%。美国商业石油库存总量增长2240万桶。美国炼厂加工总量平均每天1465.1万桶,比前一周增加83.1万桶;炼油厂开工率84.1%,比前一周增长4.5个百分点。上周美国原油进口量平均每天635万桶,比前一周增长63.7万桶,成品油日均进口量163.8桶,比前一周减少11.7万桶。备受关注的美国俄克拉何马州库欣地区原油库存2778.1万桶,增长251.1万桶。过去的一周,美国石油战略储备3.7158亿桶,下降了80万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少8.1%。美国商品期货管理委员会最新统计,截止1月3日当周,纽约商品交易所原油期货中持仓量1459936手,增加46391手。大型投机商在纽约商品交易所原油期货中持有净多头227607手,比前一周减少20011手。其中持有多头323546手,比前一周减少1471手;持有空头95939手,增加18540手。

截至1月3日当周,WTI原油期货的总持仓量持续两周增仓,多头持续四周下滑,空头止跌反弹,导致净多头开始走低。其中,总持仓环比上涨3.3%,多头部位环比下跌0.5%,空头部位环比上涨24.0%,净多头部位环比下跌8.1%。受此影响,当周WTI的多空比跌至3.37,环比下跌0.83或19.69%。当周,由于俄罗斯表示不再向对其制裁的国家供油,且计划削减2023年1月的原油产量,令原油供应趋紧的预期升温,因此推动资金持续进场。从场内的资金情况来看,虽然原油的供应形势并不乐观,但对经济降温及需求下滑的担忧情绪仍在加温,因此导致多头部位持续撤退,而空头则出现了大量的增仓。受此影响,WTI原油期货价格再度跌破了80美元/桶。当周,由于正值多个假期交替出现,使得原油期货市场的交投气氛并不高涨,而市场也在评估疫情下的原油需求前景和制裁下的俄罗斯原油供应前景。根据气象部门的预报,今年欧美或将迎来温暖的天气,这将限制人们在整个冬季将天然气转换为石油的预期,从而施压油市。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(1.5-1.11)小步快涨,波动范围为3.74个美元,主流运行区间的73.67-77.41美元/桶。当周提振油价的主要因素:一是全球经济前景改善;二是对制裁俄油出口影响的担忧;三是EIA月报预测明年全球石油消费将创下新高;四是美联储加息预期放缓;五是中国重新开放边境提振燃料需求前景。当周打压油价的主要因素:一是美原油库存意外大增;二是美国就业报告喜忧参半。截至11日,WTI报收77.41美元/桶,环比上涨4.57美元/桶或6.27%;截至11日当周,WTI的周均价为74.92美元/桶,环比下跌2.19美元/桶或-2.84%。从形态上来看,KDJ指标线在弱势区胶着延伸,表明油价趋势不明朗;MACD指标线在弱势区平行延伸,绿色动能柱缩水,标志着油价看跌趋势或有变。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少8.1%。本周,美国方面,美联储12月会议纪要显示,美联储官员致力于抗击通胀,并预计在取得更大进展之前将维持加息。与会者普遍认为,需要维持限制性政策立场,直到即将公布的数据提供信心,表明通胀处于持续下降至2%的道路上,这可能需要一段时间。12月份的加息结束了美联储连续四次加息75个基点的势头,同时将基准联邦基金利率的目标区间提高至4.25%-4.5%,为15年来的最高水平。从目前来看,美联储并没有在2023年有降息的计划。

本周,在欧洲对俄罗斯原油供应关上大门后,俄罗斯正在向亚洲买家出口更多产于北极地区的原油,并且售价折扣幅度更大。自2022年5月以来,俄罗斯北极原油对印度出口稳步增长,11月装载量达到创纪录的667万桶,12月达到410万桶。

沙特阿拉伯下调了2月份所有销往亚洲的石油价格,表明随着经济放缓,沙特主要市场的需求依然低迷。据了解,沙特阿美下调了2月份将运往亚洲的所有类型原油的价格,其中该公司的旗舰产品阿拉伯轻质原油(Arab Light)的价格被下调至每桶1.80美元,较该地区基准价格低1.45美元,创2021年11月以来的最低水平。

美国在补充战略石油储备(SPR)的第一轮尝试中拒绝来自石油行业提供的石油,据消息人士透露,拜登政府决定推迟补充战略石油储备,原因是政府认为收到的石油竞标要么太贵,要么不符合要求的规格,因此决定推迟补充战略石油储备。

科威特计划从2022年起,把出口欧洲的柴油总量提高五倍,至250万吨,把出口欧洲的航空燃油总量增加一倍,达到近500万吨。鉴于欧盟从2月5日开始禁止从俄罗斯进口成品油,届时其可能将面临燃料短缺,而科威特此举将或将帮助欧洲缓解因禁令而出现的供应不足。预计沙特和阿联酋等其他中东石油生产国也将在2023年增加对欧洲的燃料出口。

沙特将其对西北欧市场的阿拉伯轻质油2月份OSP定为每桶比布伦特油价低1.5美元,比其1月份的价格低1.4美元。顶级原油出口国沙特阿拉伯将其出售给亚洲的旗舰阿拉伯轻质原油的价格降至每桶1.80美元,高于阿曼/迪拜的平均价格,这是2021年11月以来的最低价格。此次降价比1月份的官方售价每桶低1.45美元,符合市场预期。

金联创预计下周(1.12-1.18),随着中国自2023年1月8日起全面对外放开边境,市场对于来自亚洲地区的经济前景持乐观态度,认为此举将重新提振燃油的需求。此外,俄罗斯或将出台应对西方制裁的措施,也在一定程度上提振原油价格,预计WTI的主流运行区间在74-80美元/桶之间(均值77美元/桶),环比上涨2.08美元/桶或2.78%。

第四章 国际原油跨期套利交易策略

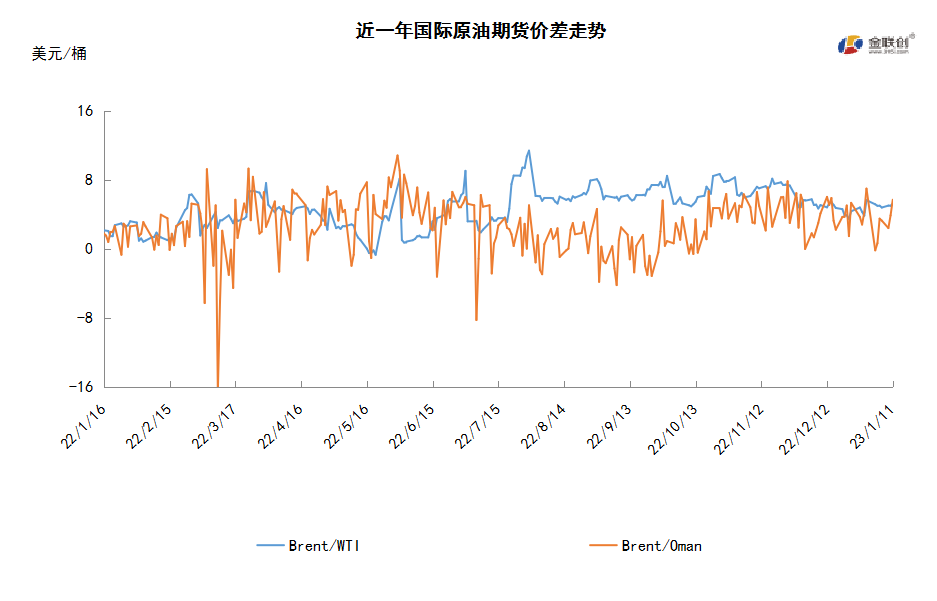

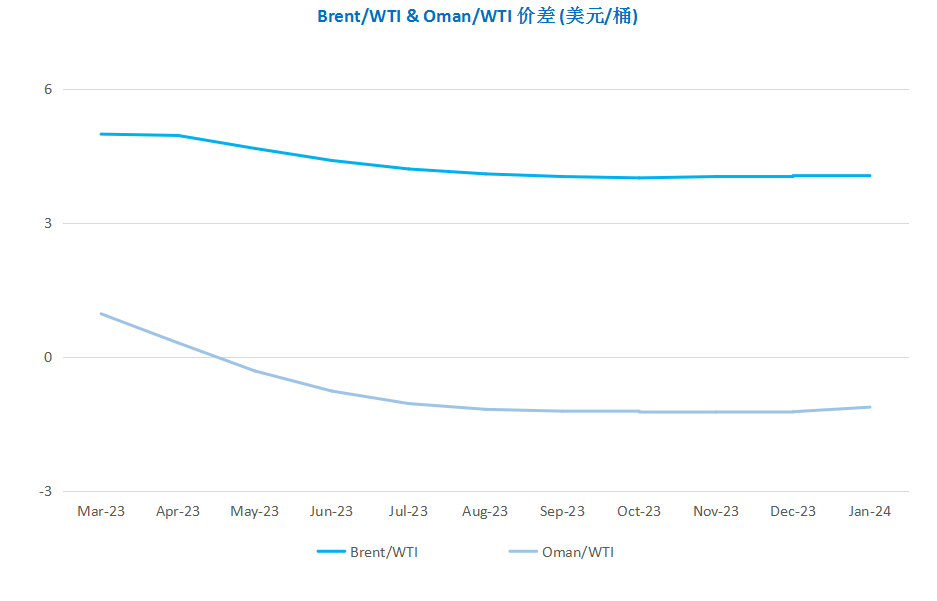

截至1月11日(周三),Brent及WTI之间的价差为5.26美元/桶,较前一个交易日上涨0.28美元/桶。对全球经济前景改善的希望和对制裁俄罗斯石油出口影响的担忧超过了美国原油库存的大幅增加的影响,欧美原油期货大涨3%,WTI连续五个交易日上涨,布伦特原油期货连续三天上涨。

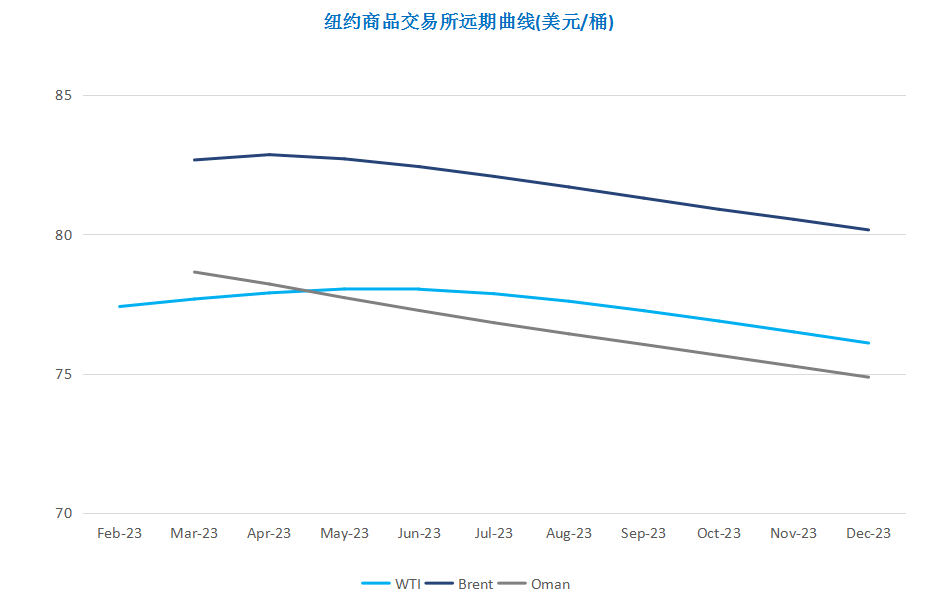

从月差结构来看,WTI原油期货近远期价贴水扩大,表明近期市场心态有所回落;Brent原油期货近远期贴水扩大,表明远期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多