预计阅读时间 6分钟

需求前景阴云难散 国际油价先涨后跌

作者 金联创

2022-11-11

导读

本周(11.3-11.9),国际原油现货均价环比上涨。中东原油市场,阿布扎比国家石油公司上调穆尔班原油官方报价。阿布扎比国家石油公司表示,穆尔班原油的12月官方报价为93.53美元/桶,高于11月的92.45美元/桶。科威特国有新闻机构KUNA消息,科威特KIPIC表示,Al-Zour炼厂已经开始进行商业生产。亚太原油市场方面,本周市场交易冷淡,商家等待中东厂商公布新一轮官方报价。中国市场需求持续疲软打压市场面。有亚洲贸易商表示,中国市场需求没有增强的迹象,因国内疫情仍较为严重。台湾中油发布标书,寻购2023年供应的轻质原油合约船货,截标日期11月15日。印度石油部的PPAC的数据显示,10月印度的燃料需求上升至四个月高点水平。台湾台塑石化的1号残渣脱硫(RDS)装置的开工率恢复至100%,之前意外关闭的几天。越南PetroVietnam表示,计划在第四季度进口原油252万吨,因预计供应将紧缩。日本石油协会9日公布的数据显示,截至11月5日当周,日本炼油商们持有的原油库存较前一周下降184966千升至1071万千升或6739万桶。此外,印尼10月份米纳斯原油官方售价较9月份上涨2.33美元/桶为93.45美元/桶,10月份米纳斯原油的调价系数从上个月的+1.13美元/桶跌至+0.12美元/桶。

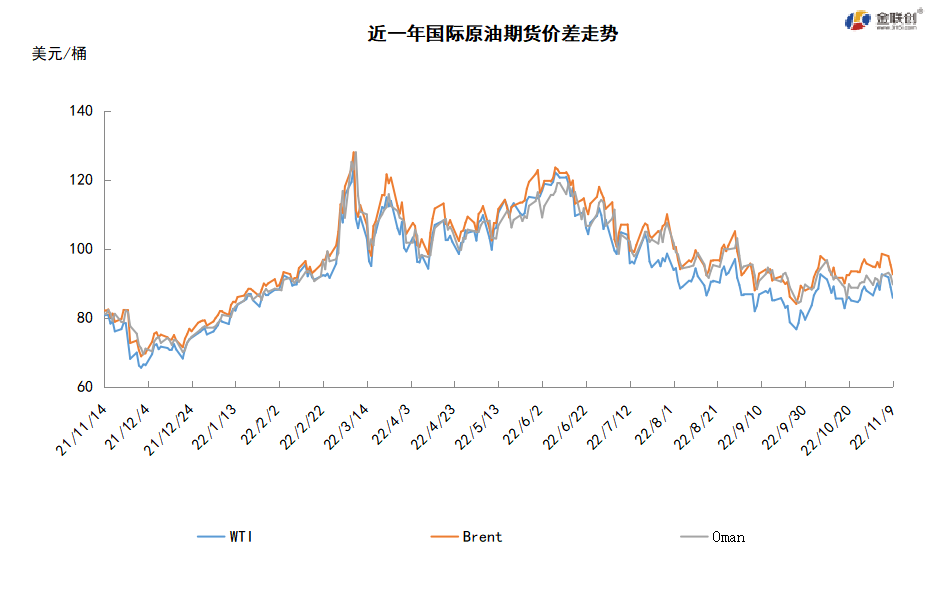

本周(11.3-11.9),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比上涨。WTI本周均价89.46美元/桶,较前期上涨1.09美元/桶,或1.23%。周内前期,原油供应减少担忧与美元走弱提振油价上涨。周内后期,经济衰退担忧以及疫情影响能源需求前景等因素利空原油,导致油价承压回落。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(11.3-11.9),国际原油期货价格呈现先涨后跌的走势,美布两油均价较上周环比上涨。

周内,市场影响因素多空交织。一方面,原油供应减少担忧与美元走弱提振油价上涨。英国及欧盟宣布将对全球任何使用该国保险、经纪和航运服务的公司购买俄罗斯石油设定价格上限,对于超出限价的俄石油不再提供运输保险和服务,投资者对G7制裁俄罗斯或将导致石油供应减少的担忧利好油价。此外,美国非农报告喜忧参半,失业率上涨引发市场担忧,美元指数受此影响大幅下跌,以美元计价的原油受此提振上涨。

但另一方面,经济衰退担忧以及疫情影响能源需求前景等因素利空原油,导致油价承压回落。周内,美联储为抑制通胀宣布于11月继续加息75点,投资者认为美联储的持续加息或将导致经济衰退,能源需求前景将受到影响。此外,虽然10月份中国原油进口量环比同比均出现增长,但是由于疫情防控政策保持严格,投资者对能源需求下降的担忧仍未完全缓解。

本周原油现货市场回顾

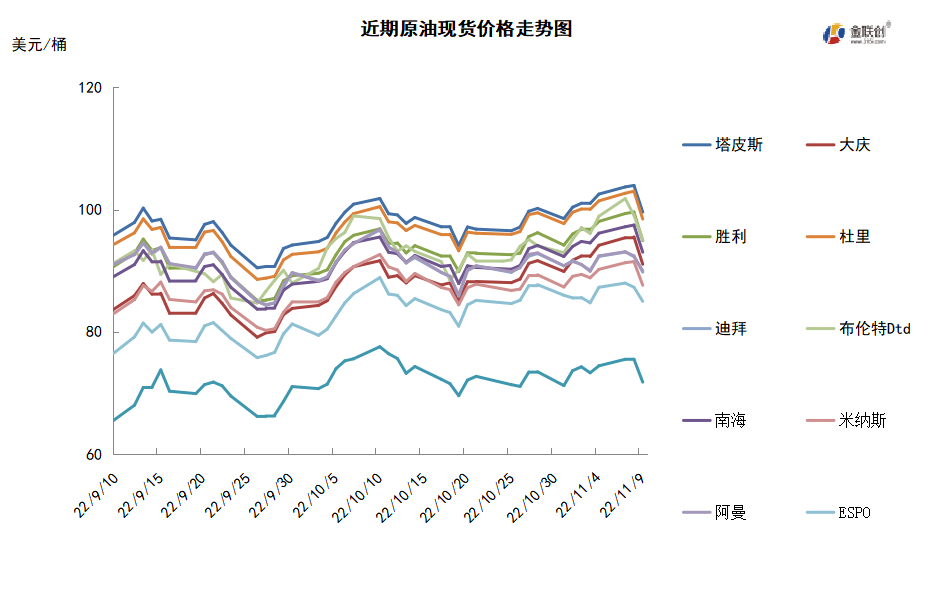

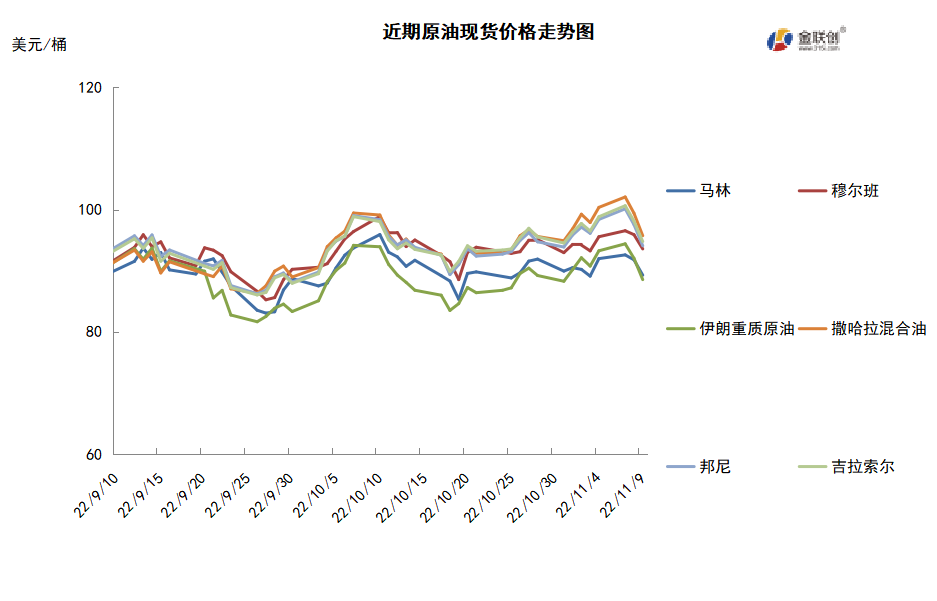

本周(11.3-11.9),国际原油现货均价环比上涨。中东原油市场,阿布扎比国家石油公司上调穆尔班原油官方报价。阿布扎比国家石油公司表示,穆尔班原油的12月官方报价为93.53美元/桶,高于11月的92.45美元/桶。科威特国有新闻机构KUNA消息,科威特KIPIC表示,Al-Zour炼厂已经开始进行商业生产。亚太原油市场方面,本周市场交易冷淡,商家等待中东厂商公布新一轮官方报价。中国市场需求持续疲软打压市场面。有亚洲贸易商表示,中国市场需求没有增强的迹象,因国内疫情仍较为严重。台湾中油发布标书,寻购2023年供应的轻质原油合约船货,截标日期11月15日。印度石油部的PPAC的数据显示,10月印度的燃料需求上升至四个月高点水平。台湾台塑石化的1号残渣脱硫(RDS)装置的开工率恢复至100%,之前意外关闭的几天。越南PetroVietnam表示,计划在第四季度进口原油252万吨,因预计供应将紧缩。日本石油协会9日公布的数据显示,截至11月5日当周,日本炼油商们持有的原油库存较前一周下降184966千升至1071万千升或6739万桶。此外,印尼10月份米纳斯原油官方售价较9月份上涨2.33美元/桶为93.45美元/桶,10月份米纳斯原油的调价系数从上个月的+1.13美元/桶跌至+0.12美元/桶。

第二章 原油期货市场影响因素分析

供需因素

本周(11.3-11.9),供应方面,OPEC+自11月份起减产200万桶/日原油,原油供应量将收紧,10月份OPEC原油产量减少,10个参与减产协议的成员国原油日产量比目标产量低136万桶。此外,欧盟定于12月5日开始禁运俄罗斯石油、于明年2月暂停石油产品进口,预计将限制俄罗斯向全球运输原油和成品油的能力,因此可能会收紧市场。对于美国来说,由于炼油厂在冬季取暖季节前增加了生产活动,因此石油库存也持续下降,柴油库存因季节性因素而告急。

需求方面,随着美国加息预期的减弱,市场对于全球经济衰退的担忧有所缓解,从而利好原油需求,OPEC在《2022年世界石油展望》中对全球原油需求持乐观态度,并上调了明年的需求预期,而投资不足将是制约未来油市的主要原因。随着冬季的来临,区域性的部分油品短缺的现象十分严峻,美国的柴油库存已降至40年来的新低,部分欧洲地区也将出现柴油危机,供应的严重不足可能会继续推高燃油成本。

美国库存变化情况

上周美国原油出口量减少,进口小幅增加,美国国内原油产量增加,商业原油库存增幅超过了石油战略库存释放量。美国能源信息署数据显示,截止2022年11月4日当周,包括战略储备在内的美国原油库存总量8.36974亿桶,比前一周增长35.2万桶;美国商业原油库存量4.40755亿桶,比前一周增长392.5万桶;美国汽油库存总量2.05733亿桶,比前一周下降89.9万桶;馏分油库存量为1.06263亿桶,比前一周下降52.1万桶。原油库存比去年同期高1.3%;比过去五年同期低3%;汽油库存比去年同期低3.28%;比过去五年同期低6%;馏分油库存比去年同期低14.65%,比过去五年同期低17%。美国商业石油库存总量下降81.3万桶。美国炼厂加工总量平均每天1608.9万桶,比前一周增加24.7万桶;炼油厂开工率92.1%,比前一周增长1.5个百分点。上周美国原油进口量平均每天645.4万桶,比前一周增长24.9万桶,成品油日均进口量213.3桶,比前一周增长25万桶。备受关注的美国俄克拉何马州库欣地区原油库存2724.1万桶,减少92.3万桶。过去的一周,美国石油战略储备3.96219亿桶,下降了357万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加2.3%。美国商品期货管理委员会最新统计,截止11月1日当周,纽约商品交易所原油期货中持仓量1459052手,增加22110手。大型投机商在纽约商品交易所原油期货中持有净多头254809手,比前一周增加5730手。其中持有多头346196手,比前一周增加10856手;持有空头91387手,增加5126手。

截至11月1日当周,WTI原油期货的所有仓位均有所反弹,其中,总持仓量环比上涨1.5%,多头部位环比上涨3.2%,空头部位环比上涨5.9%,净多头部位环比上涨2.3%。由于空头的增幅超越了多头,因此WTI的多空比回落至3.79,环比下跌0.10或-2.55%。当周,随着OPEC+即将实施减产,以及美国加息预期的削弱,资金开始大量返市,并对油价形成支撑作用。从留在场内的资金情况来看,虽然多空头仓位均有所反弹,但出于对经济衰退的担忧,空头的增幅依旧超越了多头,从而抑制了油价的增幅。原油市场的基本面预期正在发生转折,此前美国持续大幅加息的风向已有所变化,一旦美国放缓了加息的脚步,那么对于原油需求的打压作用将会大大减弱。此外,来自供应面的压力正在增加,除了OPEC+自11月份起减产200万桶/日外,欧美针对俄油的制裁将从12月5日开始实施,届时在短时间内或令原油供应量进一步缩水,从而支撑原油后市。

第三章 原油期货市场走势预测

下周市场预测

技术图上,NYMEX主力合约原油价格在当周(11.3-11.9)先扬后抑,波动范围为6.78个美元,主流运行区间的92.61-85.83美元/桶。当周提振油价的主要因素,一是欧盟将对俄罗斯原油禁运及限价;二是OPEC+实施减产。当周打压油价的主要因素,一是经济衰退风险仍存;二是全球各地炼厂正在提高产量;三是美联储持续大幅加息。截至9日,WTI报收85.83美元/桶,环比下跌4.17美元/桶或-4.63%;截至9日当周,WTI的周均价为89.46美元/桶,环比上涨1.08美元/桶或1.22%。从形态上来看,KDJ指标线在中轴线附近平行延伸,表明油价趋势不明显;MACD指标线在弱势区胶着延伸,绿色动能柱缩水,标志着油价看跌力度减弱。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头增加2.3%。本周,美国方面,美联储如期兑现11月份75个基点的加息政策,但对于12月份来说,加息的呼声及幅度正在减弱。近几个月,美国的就业增长强劲,失业率保持低位,而通胀仍居高不下,反映出与新冠疫情、更高的食品、能源价格和更广泛的价格压力有关的供需失衡。对于美联储而言,将继续监控未来的经济数据的影响,如果风险的发生会阻碍达成双重目标,就会为调整适当的货币政策立场做好准备。

本周(11.3-11.9),美国财政部表示,12月5日前装载俄罗斯石油的船只不会受到美国牵头制定的俄罗斯石油价格上限影响,华盛顿正试图缓解焦虑的石油市场对其新制裁计划的担忧。从12月5日开始,美国及其盟友将禁止本国公司为俄罗斯石油运输提供海运服务,除非这些石油的销售价格低于设定的上限。但该计划的实施面临延迟,给石油市场带来不确定性。

3日,G7和澳大利亚已同意在本月晚些时候确定俄罗斯石油价格上限时设定固定价格,而不是浮动价格。初始价格上限尚未确定,但应该在未来几周内确定;此外,这些国家同意定期审查该固定价格并根据需要进行修改。美国和欧盟可能会以高于预期的价格设定更自由可控的上限,此前美国财长耶伦提议将俄油价格上限定在每桶约40-60美元之间,希望以此达到减少俄罗斯现金流的关键目标。

4日,沙特阿拉伯将12月所供应运往亚洲的关键阿拉伯轻质等级(Arab Light grade)原油价格下降了40美分至每桶5.45美元,仍然高于售往该区域的平均油价基准。沙特阿美还将12月销往欧洲西北部的阿拉伯轻质原油的价格定为较布伦特原油价格升水1.70美元/桶;将12月销往美国的阿拉伯轻质原油价格定为较阿格斯含硫原油(ASCI)升水6.35美元/桶。

8日,沙特阿拉伯下调了12月对所有亚洲客户的原油官方销售价格,12月交货的旗舰原油阿拉伯轻质原油的官方售价现在每桶下调了0.40美元。原因是亚洲经济体的经济增长放缓。与此同时,沙特阿拉伯上调了将在12月出售给欧洲的原油价格,尽管欧洲大陆受到的经济衰退威胁并不亚于亚洲。12月出口美国的原油官方售价保持不变。

9日,美国国务院发言人普赖斯表示,美国与俄罗斯将在未来数周举行会谈,讨论恢复执行《新削减战略武器条约》框架下的设施核查机制。这是俄乌冲突以来两国首次在该框架下进行对话,美国明确表示,俄乌冲突不会影响俄罗斯检查员在美国进行上述条约的检查行动。

金联创预计下周(11.10-11.16),原油市场正在权衡经济衰退引发的燃料需求下降,及OPEC+减产及俄油禁运带来的供应紧张,此外也在关注疫情形势及美国中期选举对石油供应和需求前景的影响。在此期间国际油价或保持震荡态势,预计下周的主流运行区间在84-92美元/桶之间(均值88美元/桶),环比下跌1.46美元/桶或-1.63%。

第四章 国际原油跨期套利交易策略

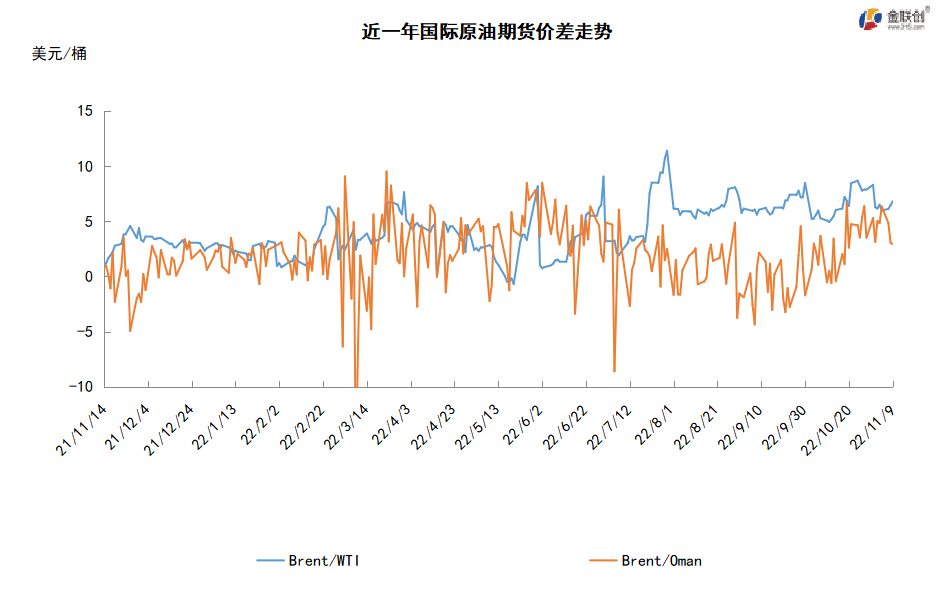

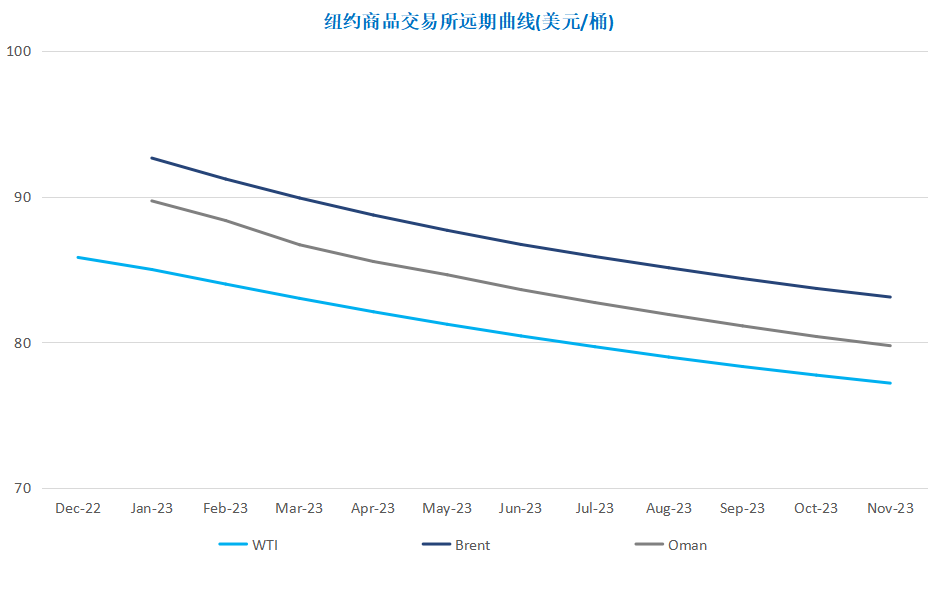

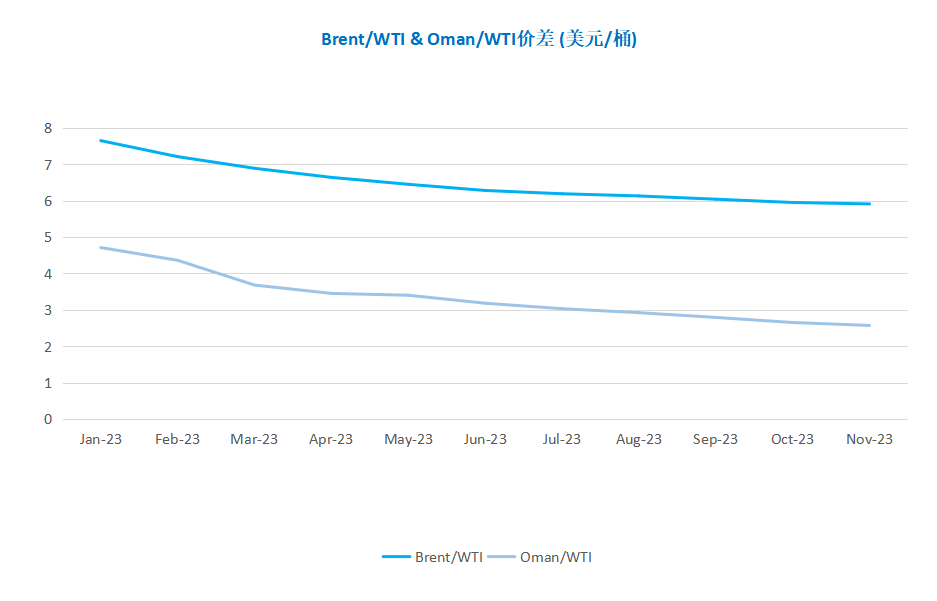

截至11月9日(周三),Brent及WTI之间的价差为6.82美元/桶,较前一个交易日上涨0.37美元/桶。投资者继续权衡能源需求预期,美国能源信息署数据显示,上周美国原油库存意外增长,欧美原油期货延续早盘跌势而连续第三个交易日收低。

从月差结构来看,WTI原油期货远期价格缩水,表明近期市场心态有所回落;Brent原油期货远期价格扩大,表明近期市场情绪更为乐观。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多