作者 对冲研投

2022-01-24

一、上周COMEX铜市场回顾

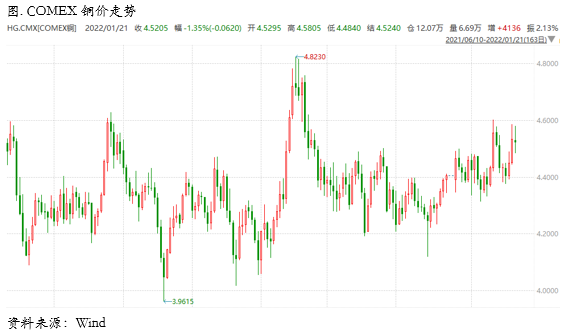

上周COMEX铜价震荡上行,在周初经过短暂的震荡调整之后,周中显著反弹,周末期反弹动能有所乏力。上周海外宏观面整体较为平静,市场一度开始交易联储将在1月底的FOMC会议上宣布3月份加息50个BP,这将是2000年以来的首次。市场一度有所悲观,但是随后被迅速修复。在原油不断走强的带动下,通胀的预期并没有太多减弱,黄金也出现了明显反弹,在这种整体亢奋氛围的影响之下,铜价也不顾海外显性库存的累积,价格持续回升。不过整体而言,我们认为这种回升背后的逻辑值得考量,也许短期将会面临考验。

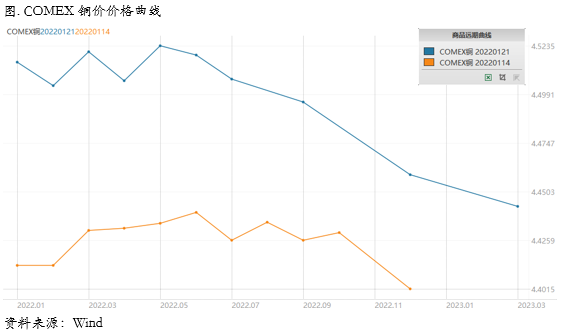

上周COMEX铜价格曲线较此前向上位移,价格曲线近端仍然整体呈现contango结构,不过有所平缓。近一段时间以来COMEX曲线的近端就围绕着平缓的结构上下摆动,这一现象背后的主要原因就是最近北美库存持续小幅增加。此前北美地区的精炼铜显性库存有所增加,有主要的市场玩家在向美国地区搬货,市场开始担忧全球精炼铜库存后续可能已经见底,但是更加主流的观点认为这可能只是短期的市场行为,并不会成为趋势性累库,但是目前看来,无论是累库的幅度还是时长都已经超出了此前的判断。造成这种现象的根本原因还是COMEX铜价在海外而言相对较高,刺激了对美国精炼铜的出口。目前对于月间borrow头寸来讲并不是一个好时机,仍然需要等待累库结束之后再做考量。

二、上周SHFE铜市场回顾

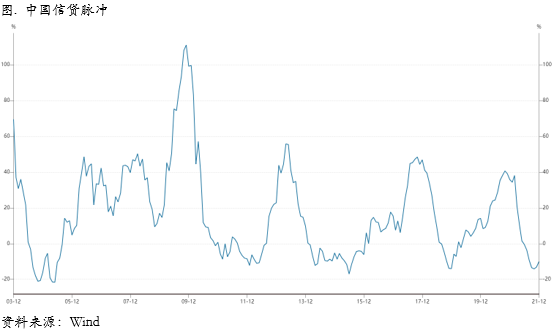

上周SHFE铜价小幅回升,根据最新估算,12月进口精炼铜可能达到40万吨,那么叠加连续两个月都回升的国内冶炼厂产量,但是国内库存依然没有看到明显累积,可以肯定的是,通过倒算表观需求,最近两个月的需求体现出一定的超季节性。国内宏观上周仍然在不断释放积极的信号,在此前下调了MLF利率之后,后续有接连下调了1年期和5年期LPR利率和SLF利率,加之央行发出明确表态称“可以把货币政策的工具箱开得更大一点”,可见宽货币到宽信用的决心没有改变。从信贷脉冲来看,已经开始向上拐头,结合一系列稳增长的政策,我们认为社融的回升具有较为清晰的可持续性。从宏观层面来看,对于铜价均指向中性偏多的方向,不过从微观层面而言,需要考虑目前出现的累库情况。

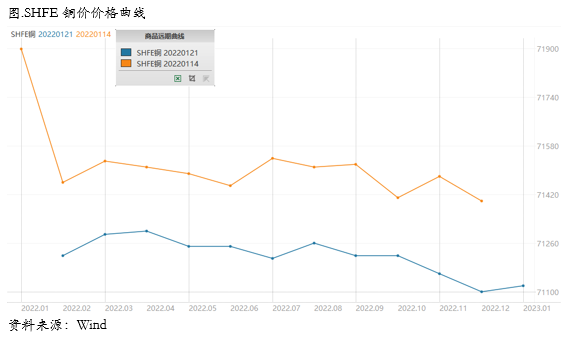

上周SHFE铜价格曲线较此前整体位移向下,价格曲线近端重新回归contango就够。虽然上周国内升水在换月后一度再次有所拉高,但我们认为随着春节临近,这种情况大概率是现货层面的集中补库所致,也许后续依然会有一定的补库操作存在,但这意味着升水维持高位是短暂的,但是再往后看,进入季节性累库之后还是会有明显回落,加之近期国内精炼铜产量和进口都处于高位,因此不得不排除后续累库幅度可能较大的可能,因此目前也并不是介入borrow的最好时机。

三、国内外市场跨市套利策略

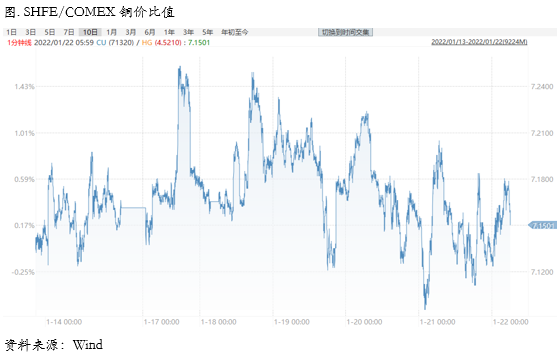

上周SHFE/COMEX比价运行重心震荡运行,按照我们对月差的分析(不看好月差的back继续扩大),因此对于比价而言反套并不是一个非常好的选择,目前看来已经完全验证。随着上周国内曲线近端back结构的快速消失,比价也明显重新走弱。再往后看,国内短期供需暂时不会更紧,不需要窗口打开把更多的货搬进来。并且从目前比价和进口盈亏来看,考虑做窗口关闭可能反而是更优的选择,当然空间可能也未必会很大,可以先做窗口关闭,再观察库存去化情况,如果关闭后库存仍然没有明显去化,可以拿更长一点的时间。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,美国近日公布的2021年12月零售销售和工业产出月率数据均出现显著下跌,在通胀水平没有缓解且疫情也尚未好转的情况下,如何看待美国经济的当下变化和后续发展?

我们认为:(1)美国零售端出现下跌。2022年1月14日,美国公布了2021年12月零售销售月率数据,跌至-1.9%,远低于前值0.2%,刷新了自2021年2月以来新低,并结束了连续4个月的强劲增长;主要影响因素是随着Omicron变种的加速蔓延以及通胀水平居高不下,商家考虑到发货延迟等问题,大部分节假日购物提前到了前几个月,并且消费者面临价格上涨和一些流行产品短缺的问题;

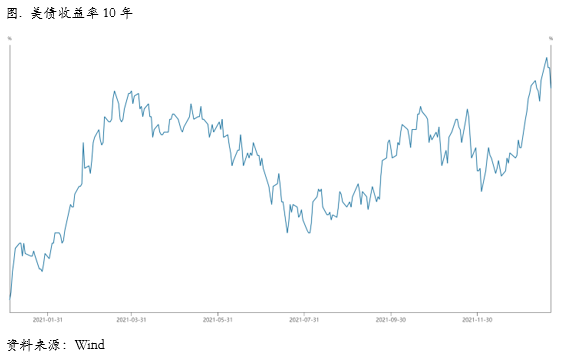

(2)供给端同样出现萎缩。美国公布了2021年12月工业产出月率数据,跌至-0.1%,市场预期为0.3%,且远低于前置值0.7%;其中制造业生产下降了0.3%,汽车和零部件下降了1.3%,不包括汽车行业,工业产出下降0.2%,耐用品和非耐用品的降幅也大致相同;(3)经济短期预期仍不稳。市场近期出现显著回撤,美股、美债双杀,美债收益率抬升速率过快导致美股—尤其高估值科技成长股—承压。我们认为短期至少至2022年3月前,操作上仍需以防御为主,不改变2022年基调复苏(第二年)的基线判断。

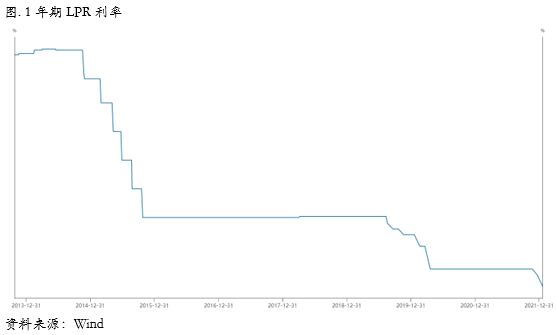

宏观国内方面,央行宽松政策频频,SLF利率在MLF和OMO利率调降后也出现下行。央行下调MLF、OMO和SLF利率10个基点,同时1年期和5年期以上LPR分别下调10个基点和5个基点。

通过梳理2017年以来SLF利率的变动情况,我们可以发现其通常和MLF和OMO利率的变化具有联动性,三者的变动日期相近且变化幅度相同。因此在2022年1月17日MLF和OMO利率下调10个基点的基础上,SLF利率同样调降10个基点在情理之中。

SLF利率作为利率走廊的上限,其下调可以压缩利率走廊的范围,更好地控制市场利率和政策利率之间的偏离幅度。2014年3月,央行《货币政策新问题-国际经验和对中国的借鉴》报告中具体阐释了利率走廊构建的路线图,其中提及利率走廊的上限为常备借贷机制(SLF)的利率,下限为超额存款准备金的利率。此次下调SLF利率压低了利率走廊的上限,可以有效引导市场利率中枢的下行,从而进一步降低融资成本。

种种迹象表明宽信用和宽货币正在发生的路上,我们不必对政策的力度和可持续性产生任何怀疑,对于铜价而言,这无疑是利好的信号。

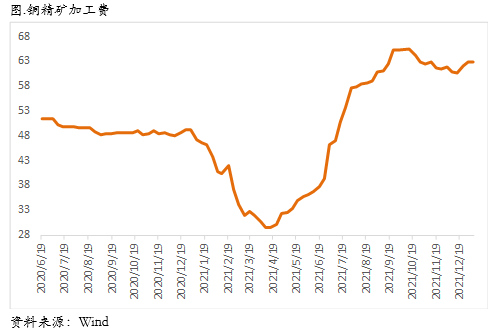

从微观层面上看,铜精矿方面,SMM进口铜精矿指数 (周)报62.95美元/吨,较上期12月31日指数继续上抬0.05美元/吨。市场较为清淡,受到冬奥会以及春节假期等一些列影响,冶炼厂在Q1以及Q2上旬基本没有太多缺口,市场以买卖双方间博弈为主, 国内冶炼厂在长单BM的底气下,还盘在70美元/吨左右,但卖方对70左右价格并没太多接受度,双方僵持之下难见成交。

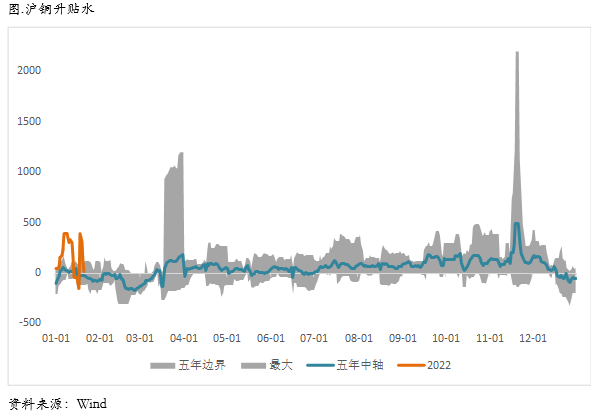

精铜方面,距离传统新年仅剩最后一周,市场参与者日渐减少,下游实际成交也逐渐清淡,外加隔夜盘面抬升,买兴受抑,升贴水迅速降至小幅贴水,但货源有限的情况下,持货商不愿再度降价。盘面仍处于高位震荡调整态势中,下游也逐渐进入放假阶段,消费持续转弱下,预计下周贴水或仍将走弱。

库存方面,全国主流铜地区市场库存环比周一减少0.35万吨至8.90万吨,但较上周五的8.66万吨增加0.24万吨,连续2个周五出现同比增加,国内库存开始小幅垒库。相比周一库存的变化,仅天津地区的库存出现较为明显的增加,上海和江苏地区明显下降,其他地区变化不大。具体来看,上海地区库存减少0.37万吨至6.39万吨;江苏地区库存减少0.2万吨至0.73万吨;天津地区库存增加0.21万吨至0.25万吨。受益于天津疫情有所好转,该地区本周的到货量增加令库存上升。华东地区则因进口铜清关量不多,再加上很多下游进入节前补货的冲刺阶段,令上海和江苏的库存下降明显。展望下周,随着春节愈发临近,更多的下游企业进入放假状态,消费会进一步减弱,库存料进入垒库阶段。

需求方面,国内主要精铜杆企业周度开工率为56.64%,较上周大幅下滑6.15个百分比。从调研来看,本周不少下游企业已经放假,对于铜杆的需求持续减弱。且今年行业放假时间整体提前,本周已经有部分铜杆企业开启假期模式。另外,本周下游线缆及漆包线客户的备货需求已基本完成,下周距离春节仅剩最后一周,精铜杆开工率也将呈持续回落。再生铜杆方面,本周再生铜杆厂陆续停止采购原料,生产也逐步暂停,并清理成品库存。当前河南、河北、江西等多数再生铜杆企业已经停工放假,再生铜杆行业进入收尾阶段。另外,再生铜杆企业对于22年新出台的财税40号文件格外关注,谨慎情绪下整体原料备库量也不高。

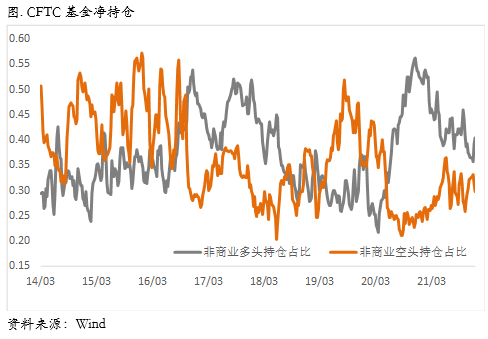

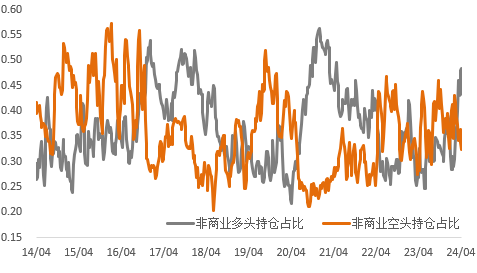

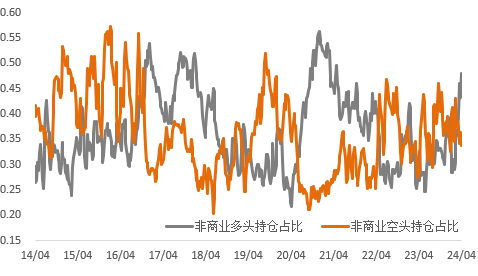

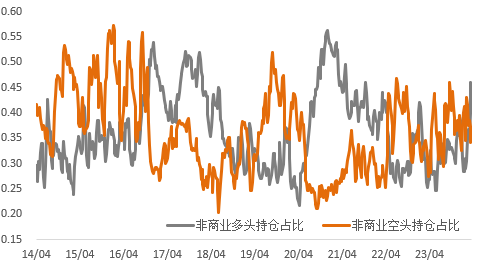

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,通过倒算表观需求,最近两个月的pin需求体现出一定的超季节性。国内宏观上周仍然在不断释放积极的信号,在此前下调了MLF利率之后,后续有接连下调了1年期和5年期LPR利率和SLF利率,加之央行发出明确表态称“可以把货币政策的工具箱开得更大一点”,可见宽货币到宽信用的决心没有改变。从信贷脉冲来看,已经开始向上拐头,结合一系列稳增长的政策,我们认为社融的回升具有较为清晰的可持续性。从宏观层面来看,对于铜价均指向中性偏多的方向,不过从微观层面而言,需要考虑目前出现的累库情况。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报