作者 对冲研投

2020-09-14一、上周COMEX铜市场回顾

上周COMEX铜价高位震荡,震荡幅度有所放大,一定程度上体现了市场对于目前铜价的较大分歧,尤其是马上临近四季度,市场对于目前铜价的定价的判定开始分化。周一铜价震荡整理,日间时段中国进出口数据表现较好,尤其是出口数据继续保持韧性,对价格形成一定支撑,但是晚间时段欧美没有更多利好消息传出,铜价运行平淡;周二铜价大幅下挫,尤其在晚间时段录得较大幅度下跌,主要原因在于原油出现了大幅下跌,对铜价形成了拖累,同时美元指数继续反弹也使得铜价承压,欧元区就业数据显著恶化是导致原油下跌、美元走强的主要原因;周三铜价有所反弹,但整体幅度不大,主要还是美元指数走弱,对铜价形成了一定提振;周四铜价先抑后扬,日间时段以下跌为主,主要受到原油下跌的拖累,同时中国方面的旺季需求迟迟得不到验证,晚间时段在美元走弱和原油反弹的提振下,价格一度收复日内跌幅,但是随后又再次下挫;周五铜价震荡反弹,主要受到中国良好的社融数据的推动。

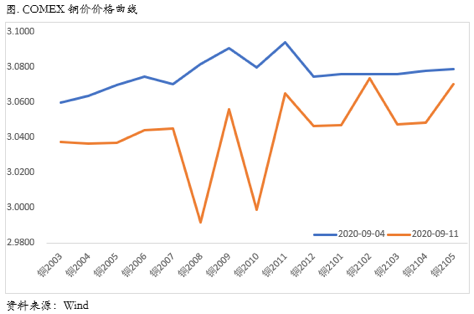

上周COMEX铜价格曲线较此前向下位移,曲线结构整体仍然呈现contango结构,但在绝对价格下行的过程中,曲线近端开始有所收敛。正如我们在上周周报中指出,布局正套的时机正在来临。一方面美国国内近期疫情没有再次爆发的迹象,此前的二次扩散基本得到控制,暂时不会看到更严重的第三次扩散;另一方面美国国内虽然近期又爆发围绕黑人的抗议和游行,但是规模和影响力已经不能比肩前次,而且不少理性的黑人也开始进行反思,因此近期疫情和游行对经济活动带来的影响是下降的。从美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为现在是布局COMEX铜跨月正套的较好时机,值得关注。

二、上周SHFE铜市场回顾

上周SHFE铜价区间震荡,整体节奏与COMEX铜价基本保持一致。目前沪铜仍然表现出较为明显的上行动能不足的情况。国内库存持续累积,进口、产量的压力都较大,而消费端并没有出现此前市场预期的旺季来临的局面,尤其是愈发临近四季度,市场对铜价的分歧开始变得较为强烈。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要,如果进入九月下旬乃至十月份,旺季的预期还是无法兑现,而宏观指标又开始走弱的话,则铜价可能会向下重新定价。

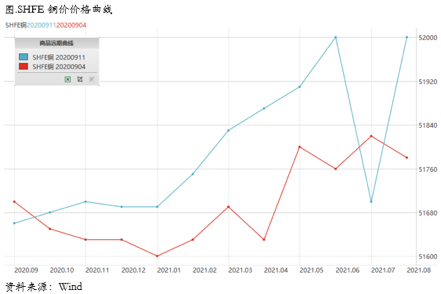

上周SHFE铜价格曲线较此前整体位移向上,不过上周曲线近端的小幅back结构重新回到了contango结构,这种变化似乎看起来与升贴水的变动有所背离。近期贸易商的行为在于升水收敛之后仍然会有收货的行为,一方面因为较低的升水仍然比较有吸引力,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。此前的contango更多是受到进口大增的影响,而根据我们了解,进口量当中应该有相当部分是用于囤货和国储收储,暂时已经被锁定并不能在市场上流通,因此现货端的供应压力近期有所缓解,而另一方面废铜在精费价差走强之后已经被逐渐消化,此前的库存已经基本去化,废铜的供应压力也在缓解。因此我们认为还是可以重新考虑铜的买近抛远的策略,但是考虑到旺季的成色不会太好,因此上方空间暂时不宜看得太高。

三、国内外市场跨市套利策略

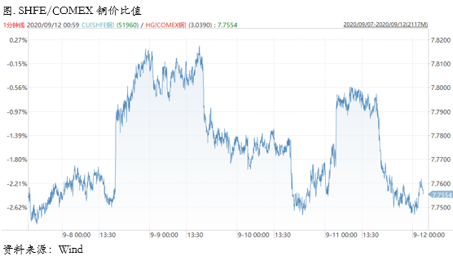

上周SHFE/COMEX比价运行重心震荡整理,没有明显的方向性,周中铜价回调,比价一度回升至7.81-7.82区间,但周五铜价显著反弹之后,正套逻辑驱动比价重新向下至7.75附近,上周比价的波动主要是由于绝对价格的区间震荡以及两市的波动率不匹配造成的。但是从基本面来看,我们近期对于比价一直持有正套逻辑的观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果旺季来临可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口暴增,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,美国首次申请失业金人数持平于前值88.4万人,这也是自3月疫情爆发以来,初请失业金人数首次录得不变,同时续领失业金人数一改此前5个月的下降态势,出现小幅反弹回升,尽管本周公布的美国7月JOLTs职位空缺数据却传递出了美国就业市场的积极信号,7月数据达到5个月以来新高,但是美国申请失业救济金的人数未能如预期呈下降趋势,一定程度上表明在美国继续艰难控制新冠病毒蔓延之际,广泛的失业状况仍在持续。美国8月CPI数据高于市场预期,一定程度上是由于今年二季度疫情对美国经济造成的破坏导致之后数几个月通胀指标减弱,随着大规模的货币财政刺激计划出台,疫情对通胀的需求冲击也有所放缓,CPI还有进一步增长潜力。

我们认为:(1)一系列数据显示美国劳动力市场前景并不明朗,数据凸显出劳动力市场复苏的不平衡,随着新一轮经济刺激法案在美国国会参议院闯关失败,美国经济复苏面临更大的不确定性,劳动力市场复苏形势也更加严峻;(2)上周公布的CPI数据是美联储在宣布修改政策框架引入“平均通胀目标”后首份CPI报告,鉴于8月CPI数据超出预期的同时仍在2%的政策目标内,我们认为美联储将会继续维持现有宽松货币政策,以促进经济增长。

欧元区方面,欧洲央行本周的货币政策会议上宣布9月仍维持政策不变,并上调了经济增长和通胀预测,但但新冠疫情引发的经济衰退及其通缩影响并未消失,二季度欧元区GDP环比下降11.8%,同比下降14.7%,尽管较初值小幅上调,但仍显露欧元区经济下行风险依然存在。与此同时,英国本周发布的7月GDP数据却意外向好,7月GDP环比大幅回升6.6%,在前一月增长基础上进一步复苏,但7月增长水平低于6月份的8.6%,也显示该国在疫情中的经济恢复有所放缓。

我们认为:(1)9月的欧洲央行利率决议符合鸽派预期,我们依然延续上周观点,欧元区仍面临一定通缩风险,有理由认为欧洲央行主要利率将继续维持在当前或更低水平,直至通胀前景稳固地转向充分接近但低于2%的水平;(2)尽管欧央行对欧元区持续复苏抱有较乐观的期待,但面对欧洲步履蹒跚的复苏步伐和疲弱的通胀率,欧元区持续复苏缺乏足够动能;(3)英国7月GDP好于预期主要是受到了餐饮业在7月初得以恢复营业的带动。然而对比疫情来袭之前,解除冠状病毒封锁带来的早期收益正在逐步耗尽,之后进一步的复苏步伐可能会更加艰难。

宏观国内方面,上周主要公布了社融等金融数据,社融数据表现强劲,但内在结构和成因值得分析。社融超预期大增,主因政府债多发,9-12月社融规模将整体趋降,增速也将趋于收敛,流动性拐点也应已出现;结构上,信贷收、表外不降反升和直接融资亮眼。

规模上看,8月社融新增至3.58万亿(预期2.66万亿),同比多增1.38万亿、环比多增1.89万亿,主因8月政府债发行量大增(净融资1.38万亿元、同比多8729亿元,占社融比重近4成)。往后看,9-10月还有约8500亿专项债待发,9-12月还有超1.5万亿的一般国债和一般地方债待发,将对社融将继续形成支撑。

增速上看,社融存量增速较7月升0.4个百分点至13.3%,测算可比口径下增速较7月升0.1个百分点至12.3%。基于全年略高于30万亿社融规模、以及信贷可能低于20万亿,9-12月社融增速很可能维持在13%左右,难以继续大幅走高。

结构上看,8月新增信贷1.42万亿,虽然延续同比多增,但多增规模已连续第5个月回落;得益于表外票据大增、委托贷款和信托贷款均同比多增,8月非标融资由上月的-2600多亿转为正增710亿,指向监管对实体融资仍较为呵护,打压的应是资金空转和违规流入房地产;8月股票融资和债券融资合计近5000亿,为5月以来最高,其中股票融资连续2个月1200多亿,大幅高于今年月均410亿和去年全年月均290亿的水平,应和国家大力支持直接融资相关。

而从新增人民币贷款来看,居民短贷、中长贷均延续改善。8月居民短贷连续6个月同比多增,并创过去5年同期新高,指向消费有望回暖;8月居民中长期贷款5571亿,低于6月和7月,但仍是连续3个月同比高增、并也创过去5年同期新高,指向二季度以来的房地产火爆态势不减。

总体上看,8月金融数据预示当前货币政策并未转向、但将边际收紧,基于近两三个月的信贷社融数据和央行的多次表态,本轮信用最宽松的时候已过去,流动性拐点与信贷拐点可能都已显现。而对于铜价而言,在缺乏了流动性的边际推升之后,价格来到了相对中性的水平,后续的上涨更需要真是需求的推动。

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC 48美元/干吨,较上周持平。现货市场价格仍然维持在48美元/干吨附近,变化不大,铜精矿现货市场交投一般。

精炼铜方面,华东市场周内升水稳步回升,市场成交表现一般,库存下滑。周内市场报价好铜升水90-110元/吨,平水铜升水50-90元/吨,湿法铜贴水30-升水30元/吨,市场成交一般,升水走高明显。上周市场库存出现下降,市场升水也应声而涨,目前市场整体供应依然处于相对充足状态。本周市场即将面临交割,预计交割期前整体升水水平将继续维持,交割过后或将面临向下调整。华南方面,周内升贴水报价下滑,好铜报升水30元/吨-升水60 元/吨,平水铜报贴水60元/吨-贴水30元/吨,市场出货情绪占主导,部分持货商低价甩货,平水铜很快由升水转至贴水格局,中间商低价吸收货源,少量采购后退市,下游消费疲软,需求快速饱和,市场成交不尽如人意。从目前市场来看,库存压力依然较大,下游企业需求未见好转趋势,短期大幅且连续的去库可能性较小,市场升水将继续受限于供应端的压力,预计报盘将持续维持贴水局面。

冶炼厂方面,冶炼企业散货出货正常,主要长单发货为主,不过散货出货不理想;主因一来市场有大型会议举办,交易并不活跃,二来长单发货之后,下游拿散货积极性有所下降。冶炼企业产能利用率在回升,冲量迹象持续,短期内国产电解铜供应较为充足。

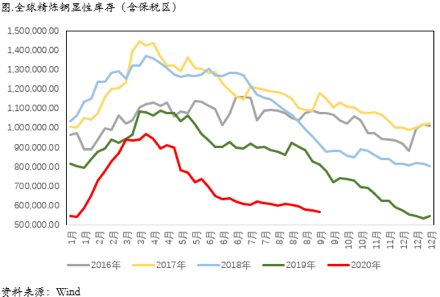

库存方面,上周COMEX库存继续去化,目前下降至8.2万吨左右水平,SHFE铜库存小幅下降78吨,仍然未见明显去库信号,保税区铜库存小幅下降,广东地区铜库存继续小增,全球精炼铜显性库存环比上一周走低。

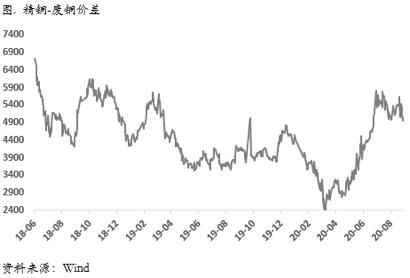

需求方面,铜杆价格持续走低,下游线缆企业多看空为主,故在铜杆库存量满足订单生产所需后,大都持观望态度欲在低价备货。本周精废杆价差持续缩小,至1000元/吨左右,废铜制杆产品优势难以维持,部分市场被精铜制杆所替代,且部分地区废铜货源供应出现偏紧局面,致使废铜制杆企业订单出货速度暂缓;铜管方面,市场订单量表现一般,江苏铜管市场订单量尚可,企业排产期有所延长;北方市场铜管订单表现较弱,产能利用率进一步走低。8月铜管加工企业整体产能利用率为83.65%,环比下滑1.21个百分点,同比上升9.94个百分点。8月铜管订单量环比表现不佳,下游消费市场备库减少,铜管加工企业整体生产有所放缓。但近月空调外销景气度持续攀升,行业出口数据表现亮眼,后续房地产竣工周期到来后空调行业有望延续增长势头,铜管订单表现或持续高于去年水平。

上周精废价差有所扩大,主要因一方面铜价高位运行,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所恢复,目前废铜已经全面取代精铜,精铜的替代效应基本消失,这将对接下来精铜的去库产生一定的压力。

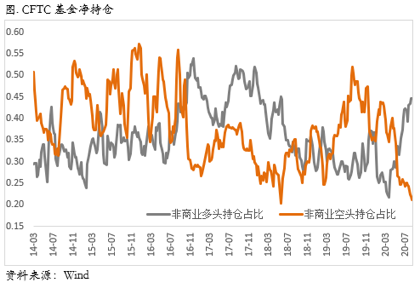

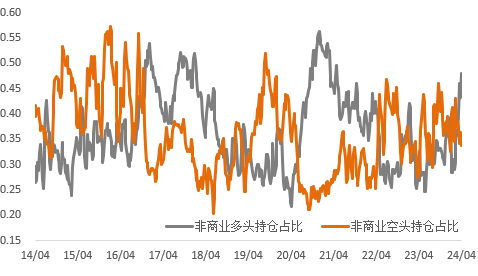

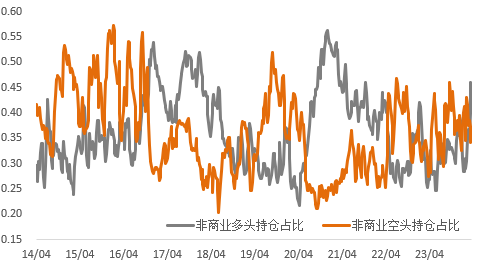

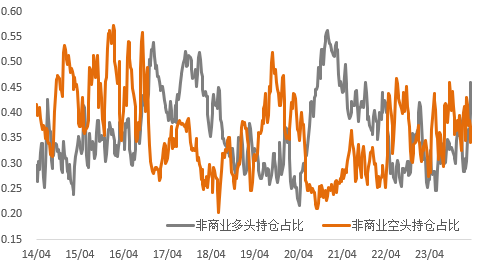

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,目前沪铜仍然表现出较为明显的上行动能不足的情况。国内库存持续累积,进口、产量的压力都较大,而消费端并没有出现此前市场预期的旺季来临的局面,尤其是愈发临近四季度,市场对铜价的分歧开始变得较为强烈。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要,如果进入九月下旬乃至十月份,旺季的预期还是无法兑现,而宏观指标又开始走弱的话,则铜价可能会向下重新定价。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报