关注通胀数据高位震荡对铜价持续反弹的抑制

作者 对冲研投

2022-08-15摘要:上周美国CPI和PPI双双出现回落,与此前良好的非农数据相结合,就勾勒出了一副现实强劲的场景,即通胀回落但是劳动力市场依然健康,这是典型的软着陆的特征,价格也对此做出了积极的反映。接下来的问题是,通胀能否持续回落,这是市场目前争论的焦点,如果通胀回落快于失业率攀升,市场可能就向着软着陆的路径去定价,联储的货币政策将出现重大变化,价格的上方空间有望进一步打开,而如果通胀维持高位运行,可能利率冲击、硬着陆等风险仍然存在。我们认为确实需要考虑通胀高位震荡的可能性,这应该是大概率事件,在这种情况下,联储的货币政策仍将收紧,而需求会进一步回落,铜价的上方空间将受到抑制。

一、上周COMEX铜市场回顾

上周COMEX铜价震荡反弹,不仅结果与我们周报中的提示一致,甚至过程也极为接近,总体而言就是对现实的重新定价。上周美国CPI和PPI双双出现回落,与此前良好的非农数据相结合,就勾勒出了一副现实强劲的场景,即通胀回落但是劳动力市场依然健康,这是典型的软着陆的特征,价格也对此做出了积极的反映。接下来的问题是,通胀能否持续回落,这是市场目前争论的焦点,如果通胀回落快于失业率攀升,市场可能就向着软着陆的路径去定价,联储的货币政策将出现重大变化,价格的上方空间有望进一步打开,而如果通胀维持高位运行,可能利率冲击、硬着陆等风险仍然存在。我们认为确实需要考虑通胀高位震荡的可能性,这应该是大概率事件,在这种情况下,联储的货币政策仍将收紧,而需求会进一步回落,铜价的上方空间将受到抑制。

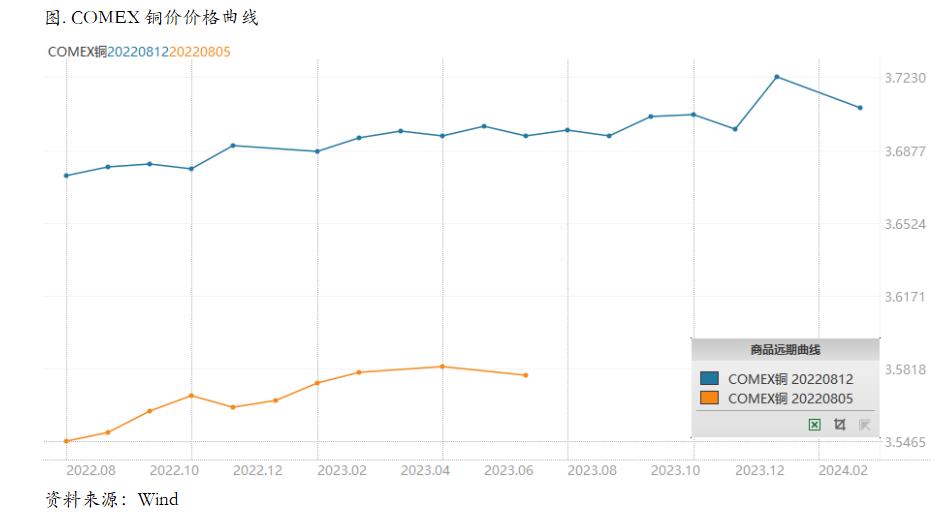

上周COMEX铜价格曲线较此前向上位移,价格曲线从之前的back结构转变为小幅contango结构。上周COMEX铜库延续下降格局,虽然最近的库存去化不排除有一些移库等因素的存在,但是从美国PMI等数据来看也并没有表现出需求完全崩塌是下降的情况,可能说明的确海外的现实比预期要强很多,之前市场个预期打得太满,绝对价格走在了现实前面,现实其实并没有绝对价格体现出来的那么糟糕,因此在这种情况下,现实的情况可能更多的反映在月差之上。因此还是可以考虑在contango的状态下做一些短期的borrow,毕竟库存又来到了相对低位水平。

二、上周SHFE铜市场回顾

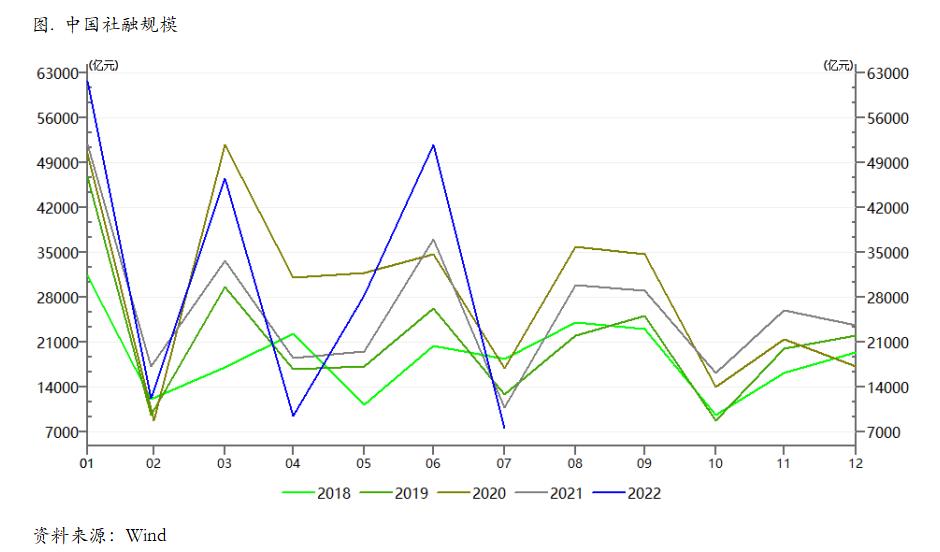

上周SHFE铜价呈现反弹格局,一度接近63000元/吨关口。上周国内有几个宏观指标影响市场预期。一方面是CPI同比的回升,本来市场普遍预期可能破3%,但是最终读数为2.7%,通过对于分项的测算,这可能是下调了猪肉权重的结果,但是无论如何,猪肉价格的反弹已经开始对CPI的影响越来越明显,如果接下来猪肉价格继续回升,CPI突破3%是时间问题,那么到时货币政策该如何演绎?另外就是周后期公布的7月社融数据出现超预期的回落,但是M2却再度攀升,这体现了目前宽货币到宽信用的路径依然受阻,失去了地产作为信贷派生的工具之后,信用派生的机制仍然需要再政府部门之外的经济主体之间继续探索。

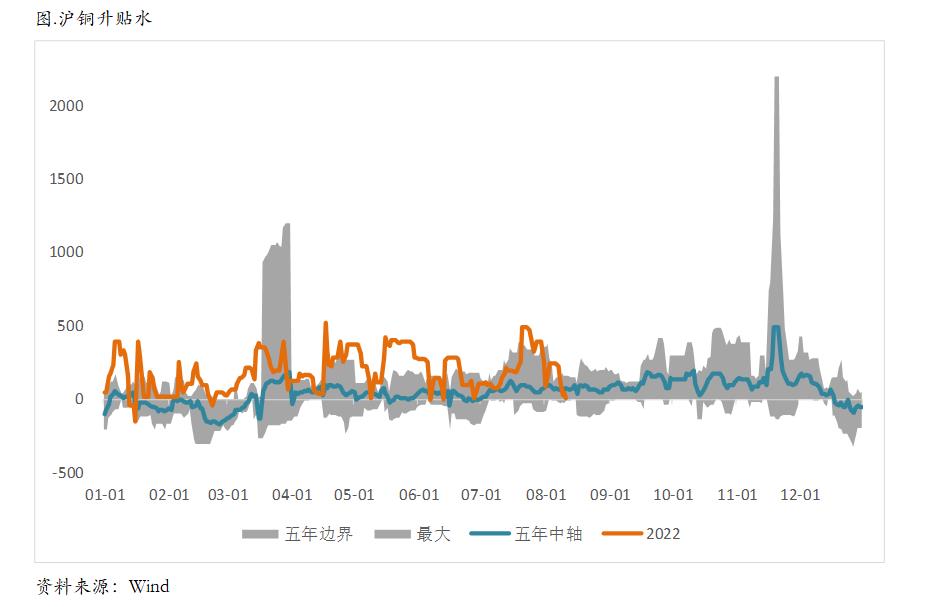

上周SHFE铜价格曲线较此前整体位移向上,曲线整体维持back结构,甚至近端的back结构还有所走强。近期电解铜维持升水格局,虽然上周升水看似回落,但主要是即将对近月合约换月所带来的。上周库存的去化出现了放缓,正如我们此前指出,虽然库存下降明显,但是不能太过乐观,一方面这种价格下跌之后出现的买兴可能有一部分存在需求前置的问题,那么对于后面的需求反而不是利好,另一方面后续国内产量和进口量可能双双回升,这对于现货市场来说也是一种考验。因此整个月差肯定还是择机做borrow,但是介入的时点会更加重要。

三、国内外市场跨市套利策略

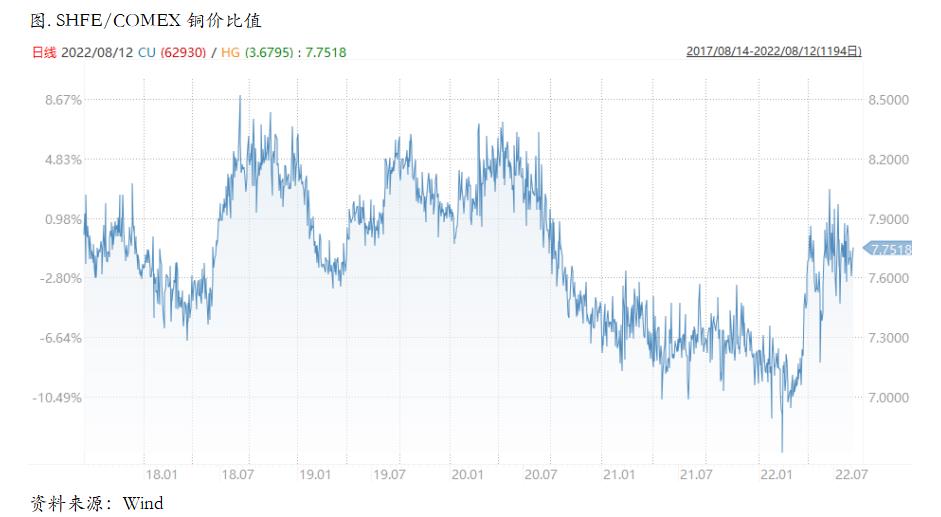

上周SHFE/COMEX比价运行重心震荡回升,我们此前反复强调比价还是要以反套思路为主,在最近也持续验证。如果说此前比价的回升还是一种被动的回升,那么上周的回升就是一种主动的回升,这主要基于最近国内库存的去化。当然在比价回到窗口附近之后,还是需要主要风险,目前国内需求仍然表现一般,整体的平衡并不是非常紧张。再往后看,国内的供应增量基本均会在下半年释放,这对于需求是较大的挑战,虽然月度平衡表上显示了在长单进口之外仍有缺口,但是需求的复苏如果较慢,这种缺口可能就变得非常微弱。因此比价上整体还是基于反套的思路去做,但是时点选择的要求会更高,无论是入场还是出场,因此趋势性在变弱。

四、宏观、供需和持仓,铜市场影响因素深度分析

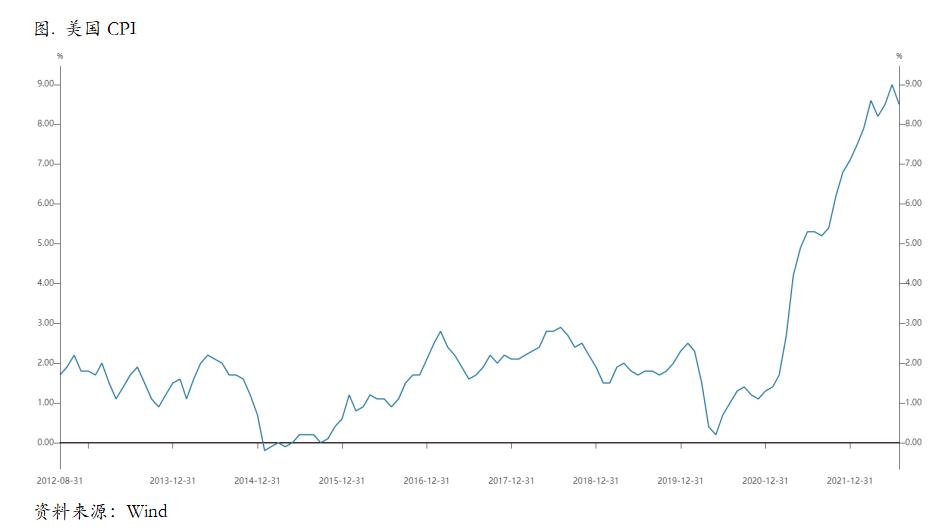

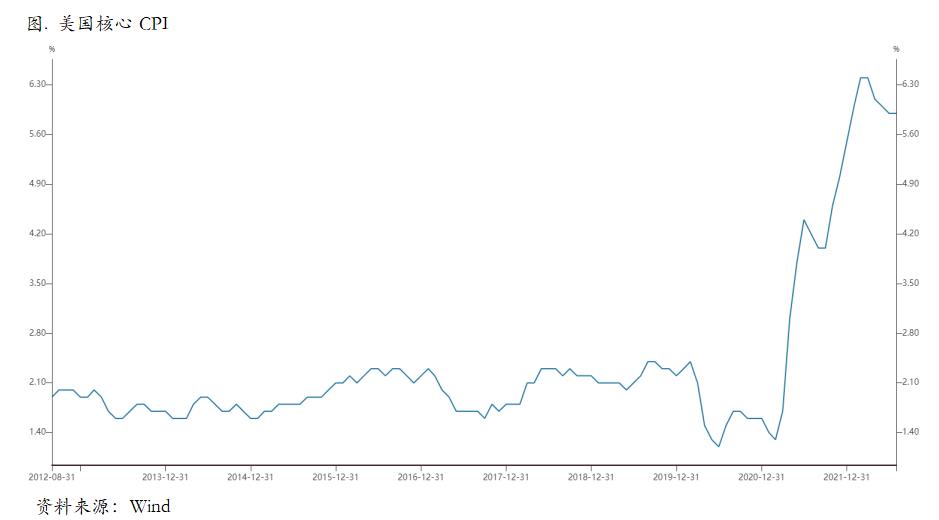

宏观海外方面,美国CPI同比上升8.5%,环比同上月持平,低于市场预期。核心CPI同比上升5.9%,环比上升0.3%,较上月有较大的回落,并低于市场预期。

本月通胀同比与环比分别较上月回落0.6、1.3个百分点,原因主要是本月能源环比增速有较大回落,特别是燃油项环比下降7.7%,带动整个能源项环比下降4.6%。核心CPI同比上涨5.9%,与上月持平,低于市场预期的6.1%;环比增加0.3%,较上个月环比增速下降0.4个百分点,低于市场预期。核心CPI同比增速仍处于高位,整体较为坚挺,说明美国通胀内生动能仍强。环比增速有较大幅度下降,显示其上涨动能或边际走弱。总体而言,与上月能源项推动通胀再创新高不同,本月能源项成为拖累通胀的主要因素,核心通胀上涨动能虽边际放缓,但总体仍坚挺。

后续来看,能源与粮食价格短期内压力可能将会继续减轻,但幅度总体有限。核心商品通胀短期预计继续放缓,核心服务通胀可能保持相对坚挺,总体核心通胀继续缓慢回落。虽然本月美国的通胀水平有一定幅度的下跌,但主要是受能源通胀有较大幅波动所致。随着能源与食品价格的下行幅度减弱,以及服务通胀的相对坚挺,美国通胀的下行之路仍将会崎岖艰难,整体通胀水平将会在高位徘徊,“高烧难退”的局面短期内不会有明显改观。若再发生一些政治或经济黑天鹅事件,甚至不排除通胀再创新高的可能。

宏观国内方面,7月末新增社会融资规模7561亿元,新增人民币贷款6790亿元,新增人民币存款447亿元。广义货币(M2)余额257.81万亿元,同比增长12.0%。

7月末社会融资规模存量为334.9万亿元,同比增长10.7%,较上月下降0.1%。其中,贷款项同比增速下滑0.2%至10.9%,是拖累社融增速的主要原因。而政府债券增速提升,对社融仍然起到拉升作用。

分部门看,居民部门短期与中长期贷款均同比少增,7月分别同比少增354亿与2488亿,说明居民消费意愿与住房销量跟去年同期比依旧较弱。企业部门的贷款也同比少增,票据融资依旧在冲量,但是更为关键的中长期贷款依旧同比少增1478亿,企业短期贷款甚至再次出现下降,实体经济的融资需求并不足。

7月份的信贷更能反映实体经济真实的需求。10.9%的人民币贷款存量增速也满足信贷“不塌方”的要求,后续信贷增速大概率在此低位徘徊。另外,专项债已经发行完毕,政府债券的拉升作用在后续可能减弱,社融增速在下半年有可能继续下滑。

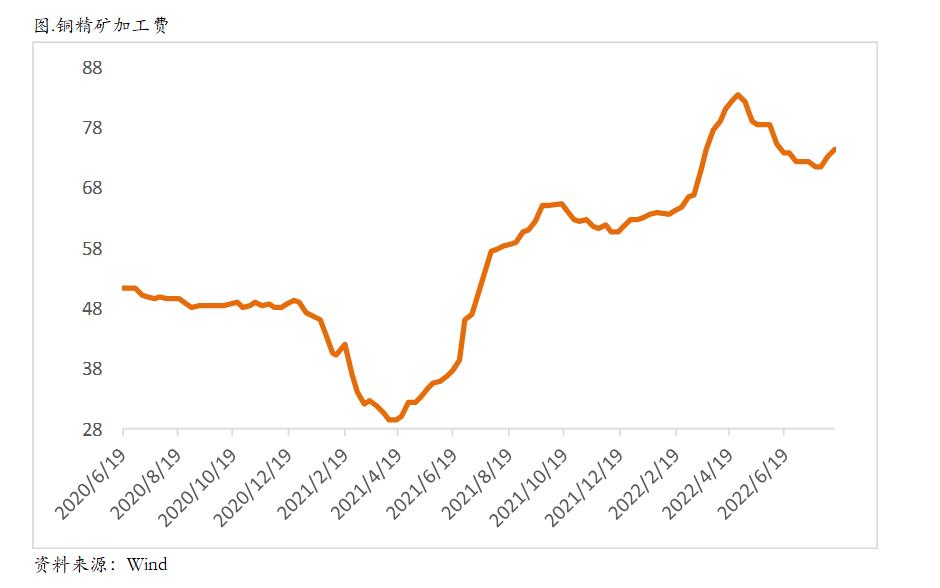

从微观层面上看,干净铜精矿TC73.5-74.6美元/干吨,周均价73.8美元/干吨,,较上周增加1.3美元/干吨。Mysteel干净铜精矿(26%)现货价1946-2026美元/干吨,周均价1990美元/干吨,较上周增加64美元/干吨。铜精矿现货市场活跃度提高,标准干净矿成交TC仍然维持在75美元中位附近,矿山直销或贸易商采买的TC略低。多数市场参与者对后市TC上行仍然偏乐观,在没有特殊干扰的情况下,预计现货TC缓慢上行。炼厂按计划检修,个别炼厂补充货源。

现货方面,尽管国内部分大型冶炼企业检修减产,但华东地区冶炼厂检修结束发货量稳定回升,叠加国内铜价上行,进口窗口持续打开,进口铜清关补充现货市场,上海电解铜供应稳定,临近交割月差依然维持Back结构400元/吨以上高位,上海市场下游采购意愿不佳,多选择谨慎观望,待换月后再入市买货。国内现货供应格局基本稳定,西南大型冶炼企业检修尚未结束,但对上海市场影响有限。预计换月后升水偏强运行在200~400元/吨区间。

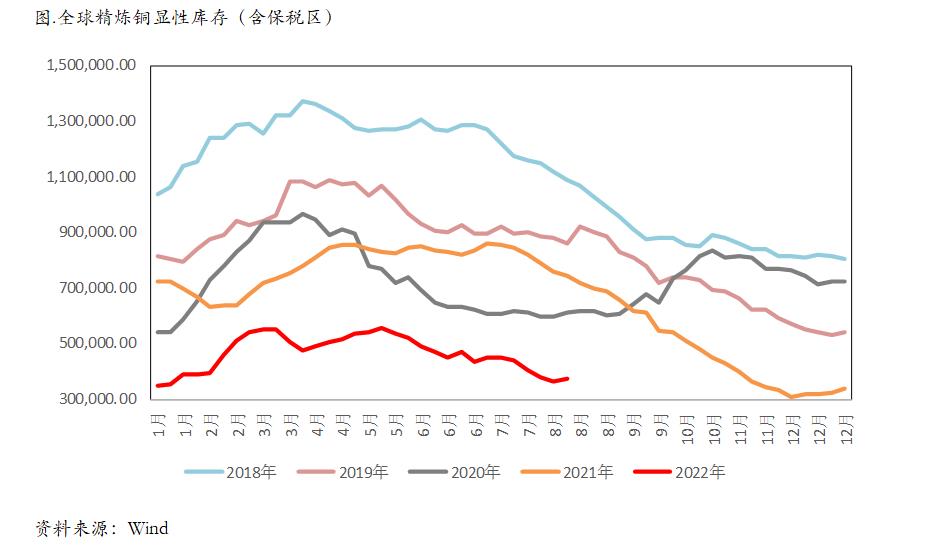

库存方面,SMM全国主流地区铜库存环比周一减少0.21万吨至7.07万吨,但较上周五增加0.18万吨,周度库存结束连续2周下降微幅走高。周度库存增加的主要原因是供应恢复:1,进口铜量略有增加。2,前期检修的冶炼厂陆续恢复正常生产,但华中地区部分冶炼厂受高温天气影响,产量下降,因此总体国内供应增量并不明显。

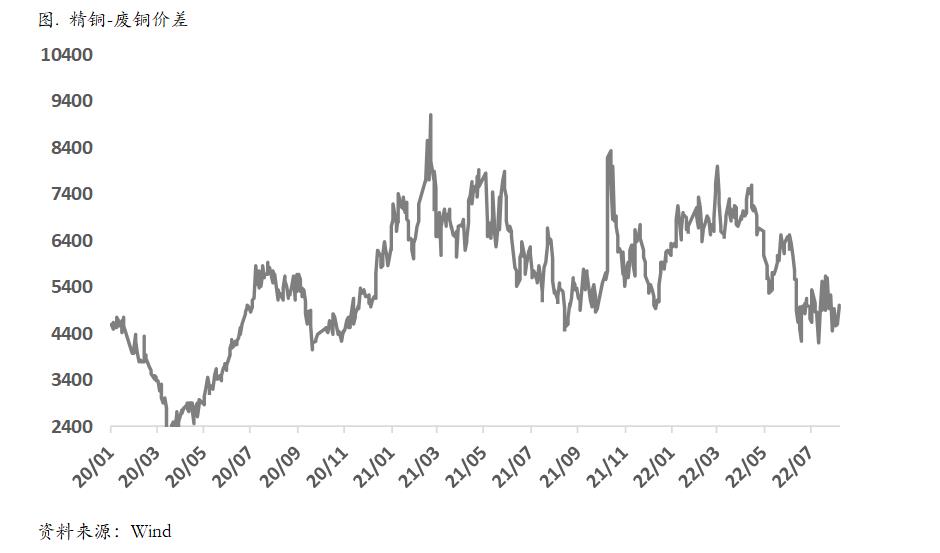

需求方面,国内主流市场精铜杆加工费多数下调,天津市场以超500元/吨的跌幅引领市场;个别精铜杆企业面临能耗管控,但影响相对缓和;成品挺价成交不足,再生铜杆企业产销压力加重;精废铜杆价差依然处于低位,精铜杆主导地位不改;后市来看,下游需求预期依然偏淡,再生铜杆的产销压力不会有明显减弱,短期精铜杆所受影响暂时较为缓和,在下周交割换月后,市场交投将有所回升。

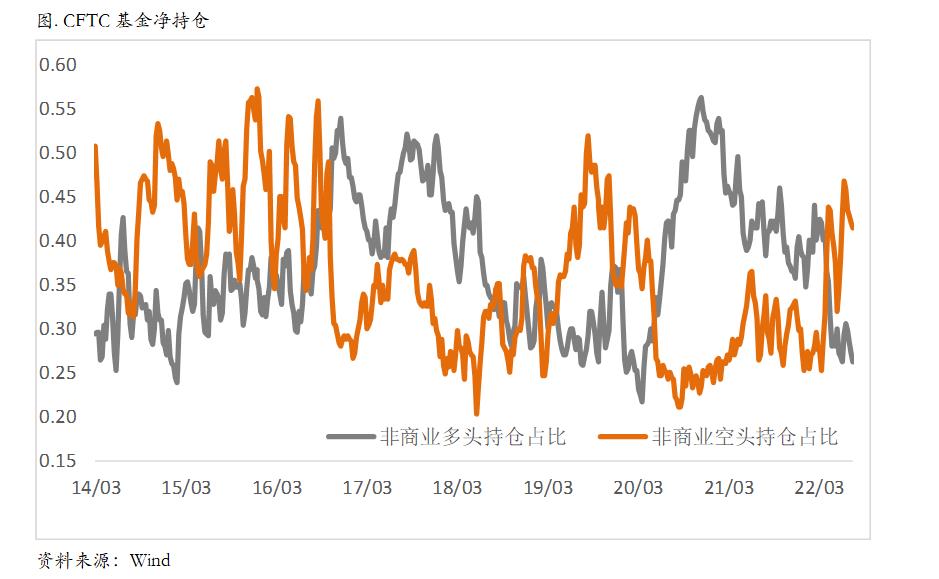

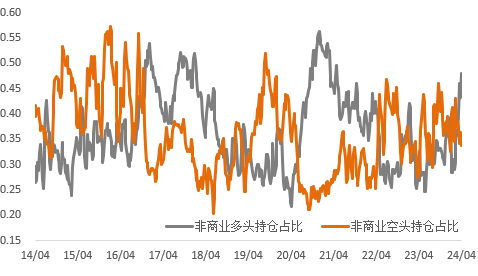

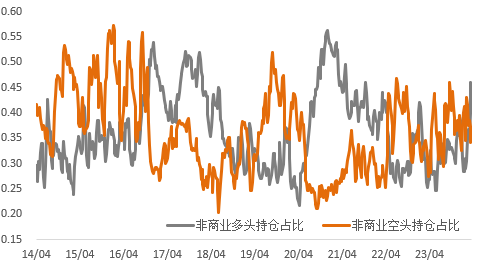

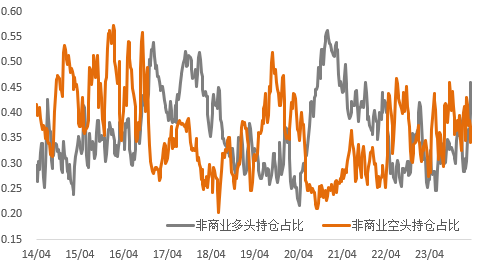

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,上周美国CPI和PPI双双出现回落,与此前良好的非农数据相结合,就勾勒出了一副现实强劲的场景,即通胀回落但是劳动力市场依然健康,这是典型的软着陆的特征,价格也对此做出了积极的反映。接下来的问题是,通胀能否持续回落,这是市场目前争论的焦点,如果通胀回落快于失业率攀升,市场可能就向着软着陆的路径去定价,联储的货币政策将出现重大变化,价格的上方空间有望进一步打开,而如果通胀维持高位运行,可能利率冲击、硬着陆等风险仍然存在。我们认为确实需要考虑通胀高位震荡的可能性,这应该是大概率事件,在这种情况下,联储的货币政策仍将收紧,而需求会进一步回落,铜价的上方空间将受到抑制。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报