美股迎来财报季,杀估值风险正在蕴酿?

作者 期货日报

2022-01-20在美联储加息、缩表预期下,美股在2022年1月中上旬迎来久违的大跌,其中科技股跌幅居前。不过,我们关注到美股还是表现较强的抗跌性。从我们对美股的因素分析模型来看,可能有两个因素暂时对美股有支撑:一是市场依旧不认为美联储紧缩力度会很大,经济增长放缓、公共债务公告期和金融市场动荡会制约美联储紧缩;二是美股风险偏好依旧偏高,美股风险溢价依旧可与1999年美股泡沫破灭前媲美,利率回升尚未导致风险溢价转为负值。

然而,随着美债收益率上升,美股盈利回落和投资者可能要求更好的美股风险溢价,尤其是当前美国面临的通胀压力是上个世纪80年代以来所没有的,加息幅度和缩表进度可能远超2015-2019年,这将是美股出现类似于2000年互联网泡沫破灭的最大风险点。

美联储紧缩进度可能超2015-19年

美联储1月会议临近,官员们对于年末通胀率将会像预期一般跌至3%以下信心不足,已经开始表示,或许需要比预期更快加息。本月,多位官员提出了在3月份加息的可能性,且今年有可能需要加息四次,甚至五次。纽约联储行长表示,鉴于当前就业市场非常强劲,美联储正在接近做出逐步加息的决定。旧金山联储行长称美联储必须调整货币政策以遏制通胀。费城联储银行行长Patrick Harker表示,如果通胀不受到控制,他也可能会赞成加息四次。

尽管有观点认为美国债务高企和经济前景走弱会制约美联储缩表力度,但是我们认为,对比上个世纪70年代滞涨期,如果通胀失控,那么可能给美国经济带来更大的风险。因此我们并不认为美国债务高企带来的付息压力攀升和持有资产的损失会制约美联储缩表,美联储会根据美元融资成本抬升的幅度来设定缩表的规模和节奏。

而且此轮美联储缩表可能不会重复2017-2019年的路径。回顾上一轮缩表,美联储是先加息后缩表,2015年1月开始加息,在2017年10月才启动缩表,直到2019年7月31日完成缩表,美联储资产负债表规模从45165亿美元下降至38078亿美元,大约缩减了15.7%。不过上一轮先加息后缩表,导致加息并没有完全传递到长端,收益率曲线平坦化甚至倒挂,抑制了金融机构的贷款意愿,美国经济复苏后劲不足导致美联储缩表进程在2019年中断。

这一轮美联储紧缩,主要是对抗通胀,且需要防止收益率曲线倒挂带来的经济衰退,可能路径是先缩表后加息或者边加息边缩表,这样会抬升整个收益率曲线的斜率,为美联储提供加息的空间。

无风险利率将带来美股估值调整风险

近期美联储官员频频释放鹰派预期,3月加息渐成市场共识,美债收益率开始攀升。1月18日,10年期美债收益率一度上涨7个基点至1.85%,达2020年1月以来最高水平。30年期国债收益率触及2.18%,为2021年6月17日以来最高。市场越来越担心,通胀上升将迫使美联储以比预期更快的速度收紧货币政策,互换市场预计美联储在今年内四次加息每次25个基点。

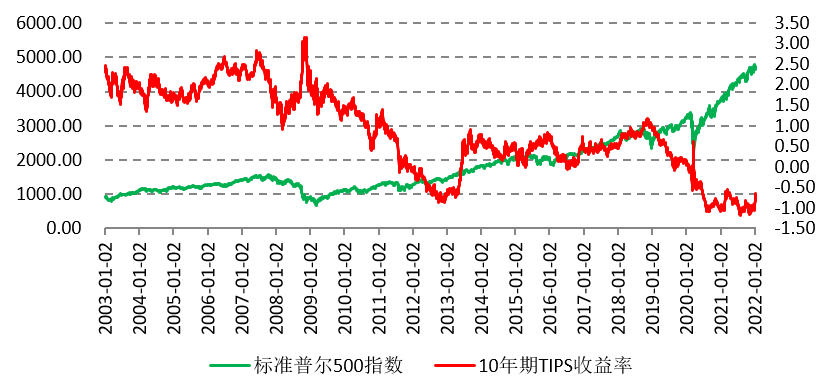

根据DDM估值模型,股票估值跟无风险收益率是负相关的,10年期美债收益率被广泛认定为“无风险收益率”,被视为全球资产定价之“锚”,一旦10年期美债收益率大幅反弹,尤其是突破2%,那么美股比如会出现杀估值风险。因此,美股当前定价的无风险利率在1.5%以下,甚至以负利率定价。截止1月14日,反应美元实际利率的10年期TIPS收益率反弹至-0.66%。

图为美元实际利率和标普500指数走势对比

为何我们认为10年期美债收益率会突破2%呢?一是美联储加息并缩表以便对抗高通胀,2年期美债收益率会对10年期美债收益率有所传导,尤其是美债缩表,有可能在2022年较短时间内完成超过2万亿美元资产的缩减,为了防止收益率曲线倒挂,10年等长期美债会是优先缩减的资产。二是美国2021年债务上限制约了美债的供应,2022年可能不存在美债供应受限问题,因债务上限再次被提高,这会导致美债收益率进一步上升。

美股盈利可能同样存在下滑

美股即将迎来财报季,2021年美股盈利超预期也可能是美股抗跌的一个重要原因。然而,从美股盈利超预期因素来看,美国居民消费恢复带来的企业营收超预期。考虑到美国居民2022年不会再次获得政府现金补贴,美国居民消费增长放缓,叠加薪资增长,美国企业营收大概率会出现回落,从而挤压美股的盈利。

考虑到美国经济增长放缓和无风险利率上升这两个因素,美国居民对美股风险溢价述求上升,那么美股面临的风险大于2021年。高通胀影响了拜登政府的支持率,美联储很难保持以往大选年货币政策鸽派的惯例。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所周报