了解铂金—黄金价差交易

价差交易是期货市场广泛使用的交易策略。与直接期货交易(即做多或做空某个期货合约)相比,价差交易具有若干重要优势。这些优势包括资本效率更高,保证金支出更低,还有可能获得丰厚的风险调整后回报率。这在贵金属市场尤为明显,由于经济联系紧密,不同贵金属之间有很强的相关性,但它们也有各自独特的基本面驱动因素,可利用相关期货合约创造利润丰厚的价差交易机会。

创建期货价差

我们可以通过买入一份期货合约,同时卖出另一份期货合约来建立期货价差交易。期货价差交易相当于对冲交易,将交易者进行直接期货交易的价格波动风险变成价差交易中两边交易的价差。期货价差交易能否盈利,取决于交易策略两边交易的价格走向或价格变动差异。虽然交易者可以在很多市场执行价差交易,但在寻找价差交易机会时,他们通常会关注类似的合约或相关的市场。价差市场之间的关系越密切,意味着两边交易之间动向一致的可能性越高,使价格变动相对稳定,这主要取决于两边交易之间的价格变动节奏(即两边交易的相对表现),从而降低交易者面临的风险。此类策略称为相对价值策略。

价差交易的类型

价差可大致分为市场内价格和市场间价差。

市场内价差又称为跨期价差。它指的是交易者建立某个合约月份的一个多头或空头头寸,然后建立一个同类期货的反方向头寸,但合约月份不同。

市场间价差涉及两个不同但存在关联的期货合同,其两边的到期期限相同。市场间价差策略可能存在一边交易无法成交的风险。为了降低这种风险,交易者可以在有专门的市场间价差合约的情况下使用前述合约,或是或者在每一边的交易中都选择标的产品流动性高的期货合约,同时使用部分交易软件提供的自动价差功能。

价差交易的优势

价差交易的主要优势是波动率和保证金要求更低,因为两边交易通常存在于同一个交易所中的相关市场。

与价格波动较大的直接期货交易相比,价差的长期价格走向较为稳定,交易者更容易预测规律,从而判断交易方向或执行基于技术分析的交易策略。

贵金属价差交易

贵金属包括黄金、白银、铂金和钯金,通过市场上提供的各种工具(例如期货)为全球市场提供交易机会。各个贵金属市场不仅高度相关,而且存在独特的价格驱动因素,后者创造了许多有吸引力的价差交易机会。

黄金-铂金价差交易

铂金既是贵金属,也是工业金属。它广泛用于汽车行业的催化转换器中,同时也用于珠宝中,而且是投资资产。

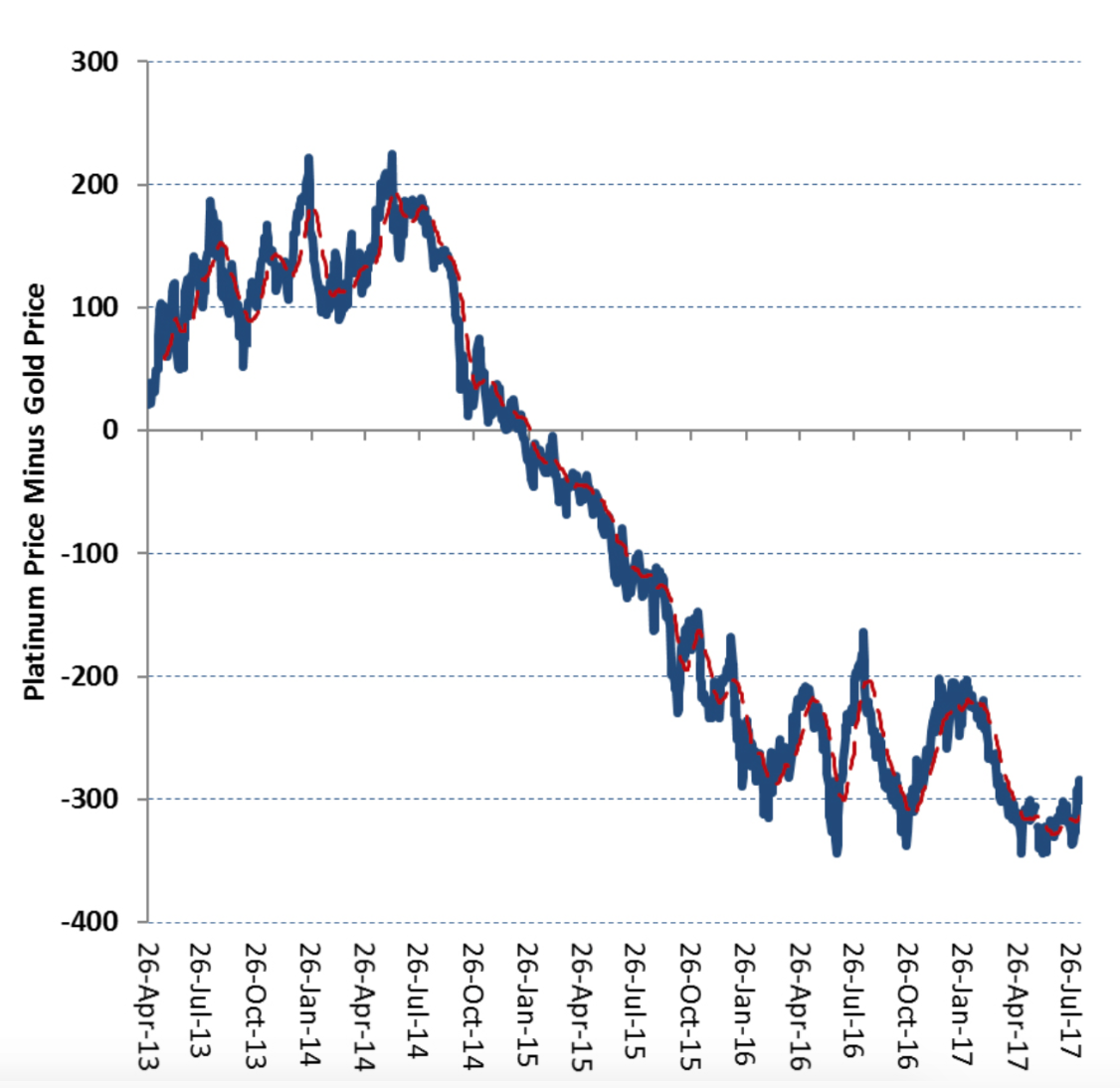

黄金和铂金之间的价格关系和价差,也可视为宏观环境动向的晴雨表。从历史来看,铂金价格高于黄金,因为这种白色金属的稀有程度是黄金的15倍,而且与黄金相比还有许多工业用途。但是,在经济不景气和政治不明朗时期,黄金作为避险资产的需求上升,黄金的价格可能更高。相反,在经济景气周期,随着汽车销量提高,铂金的工业用途增长,它与黄金之间的价格差距会进一步扩大。自2015年以来,黄金交易价格一直高于铂金,并且价差一直在扩大。

基于纽约商品期货交易所(NYMEX)铂金和纽约商品交易所(COMEX)黄金期货价格的铂金-黄金价差(以美元/金衡盎司计)图

铂金-黄金价差损益示例

3月2日,一位交易员预计,由于汽车销量增加,铂金需求短期内将上升,铂金-黄金价差将收窄。该交易员以988.40美元/盎司买入两手4月铂金期货合约,同时以1,231.90美元/盎司卖出一手4月黄金期货合约。(铂金合约为50盎司,是100盎司黄金合约的一半)。

两边交易的最终名义金额分别为98,840美元和123,190美元。因此,该交易员以-243.50美元的价格建立了价差交易,他持有的是多头价差。

下表显示交易者已实现的损益为负价差,随着黄金和铂金上涨,但上涨速度不同,价差收窄。

· 在3月30日卖出两手4月珀金合约,同时买入一手4月黄金合约以平仓,铂金-黄金(负)价差缩小。

保证金冲销

当CME清算所观测交易者的期货头寸组合,寻找冲销交易时,须缴付的保证金可能会减少。

在这个例子中,我们同时持有一个铂金多头头寸和一个黄金空头头寸。该价差头寸将会被识别为冲销交易,因此所需保证金比两个直接期货交易头寸要少。

铂金—钯金价差

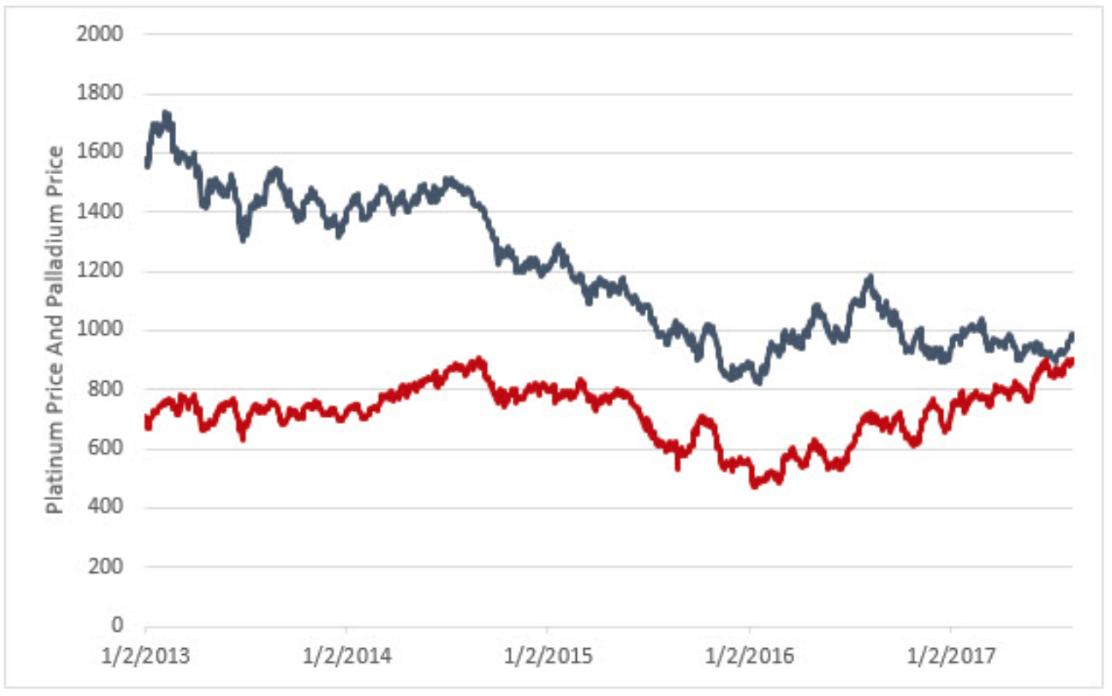

与铂金一样,钯金也是在汽车行业中被广泛用作自动催化剂的一种贵金属。区别在于钯金主要用于汽油发动机车辆,而铂金用于柴油发动机车辆。在最近一段时间,铂金的价格高于钯金,但如下图所示,两者的价差已经缩小。价差可能出现交叉,但上次出现这种情况已是大约20年前。交易者可用上文展示的价差策略来交易期货合约,以表达对钯金—铂金价差的观点。

- 了解铂金—黄金价差交易

- 金银比交易

- 理解贵金属现货价差

- 贵金属交割流程如何进行?

- 如何管理贵金属价格风险

- 如何以及在哪里交易贵金属

- 了解供应与需求:贵金属

- 贵金属介绍

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。