定向期权策略——熊市价差

熊市价差由买入一边并卖出一边行权价不同,但到期日和标的合约相同的两边交易组成。这种策略在市场下跌时可以奏效,也就是说它适合在熊市时使用,因此称为熊市价差。

可以通过做多看跌价差或做空看涨价差来构建熊市价差策略。

我们首先来讨论看跌期权熊市价差

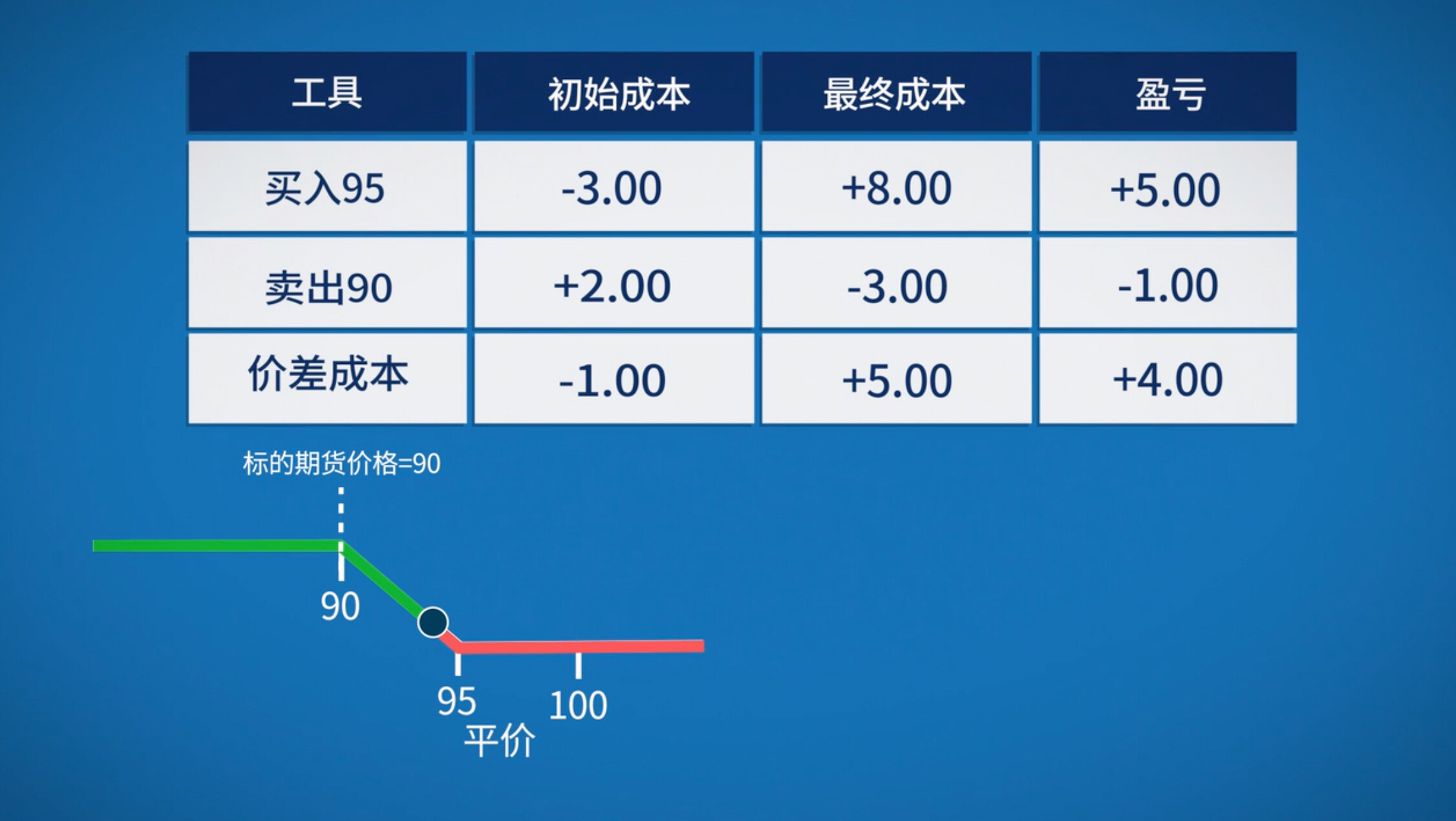

一位交易者认为市场在期权到期之前会小幅下跌。如果标的市场的交易价格是100,他将在95的价位买入看跌期权,期权费为3美元,并在90的价位卖出看跌期权,期权费为2美元。卖出价格为90的看跌期权后,他获得的期权费可以抵消价格为95一边交易的成本。价差总成本为1美元。价差的盈亏平衡点为94,即95的行权价减去价差成本。

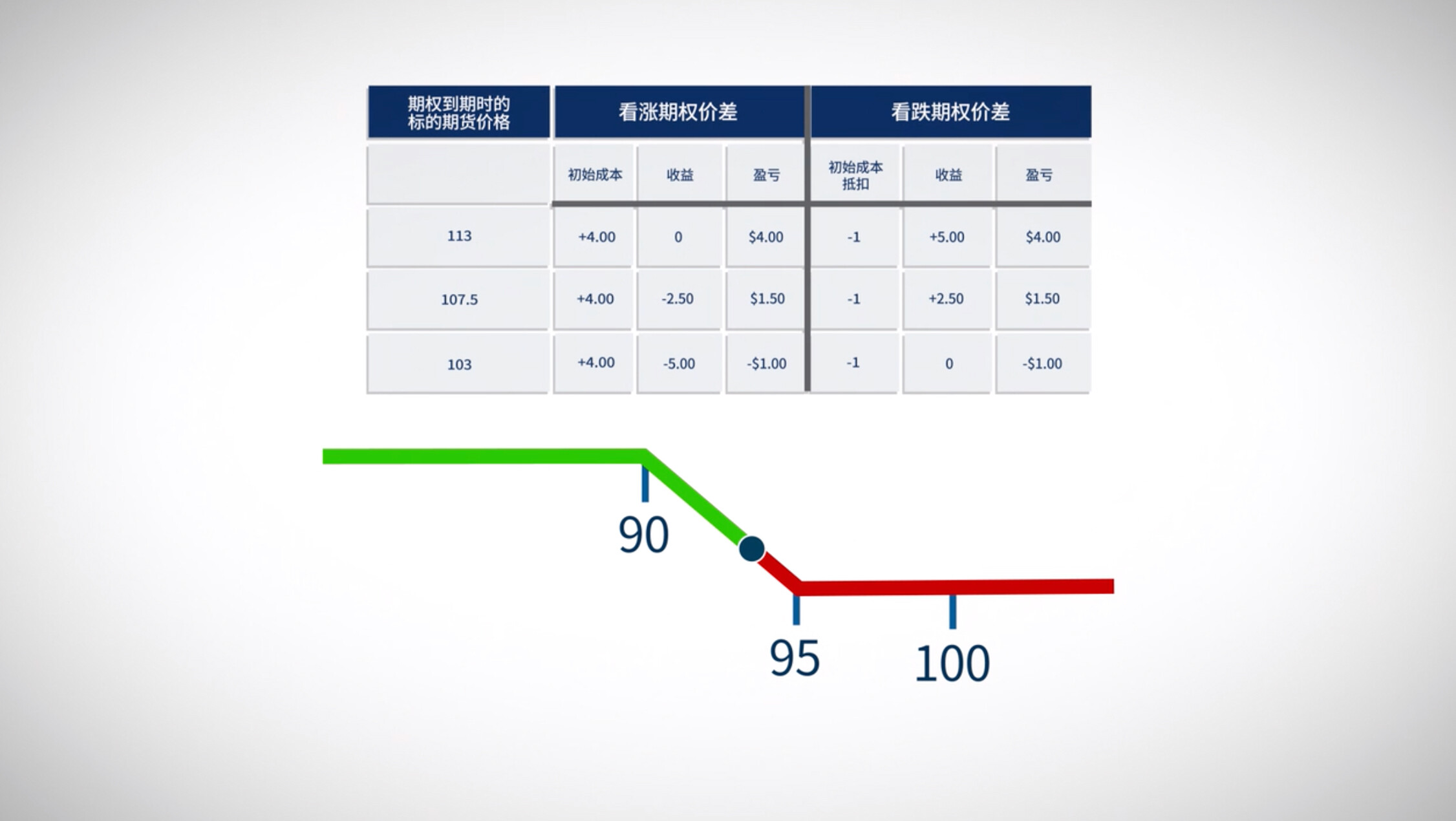

最理想的情况是市场跌到或跌破90。因为95-90看跌期权价差的盈利为5美元。无论标的最终价格是多少,这都是价差的最高盈利。如果减去价差的1美元成本,交易的总盈利为4美元。

假设标的的最终价格为87。交易者卖出价格为95的看跌期权将获得8.00美元,但他需要支付3美元买入价格为90的看跌期权。如果市场最终价格是70,交易者卖出价格为95的看跌期权将获得25.00美元,但他需要支付20美元买入价格为90的看跌期权。

最坏的情况是市场价格达到或超过95。因为价格为95和90的看跌期权在到期时都会成为价外期权,变得毫无价值。因此,交易者将损失价差的全部成本,即1美元。如果交易者只购买价格为95的看跌期权,期权费为3美元,他的损失将是3美元,而不是1美元。

如果标的的最终价格为92.5,价格为95的多头看跌期权的价值将为2.50美元,价格为90的空头看跌期权到期时无价值。交易者获得2.50美元,减去1美元的价差成本,获利1.50美元。

如果交易者只买入价格为95的看跌期权,他的获利仍然是2.50美元,但这少于他为价格为95的看跌期权支付的3美元期权费。

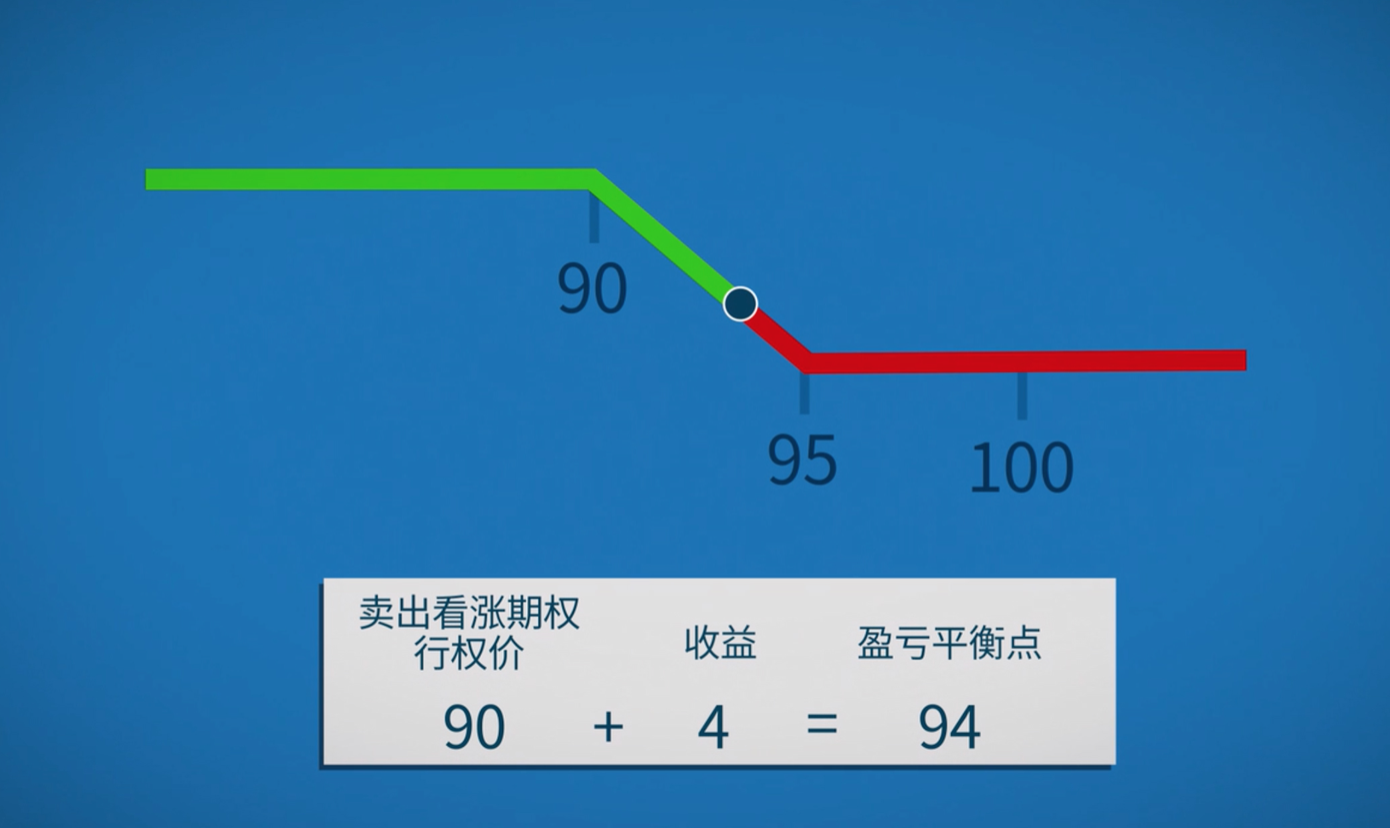

我们提到,熊市利差也可以从卖出看涨期权价差入手。

卖出看涨期权是做空市场的另一种方法。请记住,如果标的期货最终跌到或跌破行权价,您可以保留已获得的期权费。

现在再来卖出看涨期权价差。我们在这里不需要*买入*95-90看跌期权价差,而是*卖出*90-95看涨期权价差。这需要卖出价格为90的看涨期权,并买入价格为95的看涨期权,当标的期货的交易价格达到100时,这将产生4美元的收益。

价差的盈亏平衡点为94,即90的行权价加上4美元的价差抵扣。是的,这与看跌期权熊市价差的盈亏平衡点相同。

下面我们来分析原因。

如果市场跌破90,看涨期权到期时将无价值。因此,交易者得以保留卖出看涨期权价差而获得的4美元。

如果市场的最终价格为97,价格为90的看涨期权的价值将是7美元,而价格为95的看涨期权的价值将是2美元。因此,看涨期权价差的价值是5美元。交易者获得4美元,现在必须支付5美元,产生1美元的损失。

如果市场最终价格是92.5,价格为90的看涨期权的价值则是2.50美元。价格为95的看涨期权到期时无价值。因此,交易者必须从4美元的收益中支付2.50美元。然后得到1.50美元的盈利。

从图中可以看到,无论我们是通过卖出看涨期权价差还是买入看跌期权价差来建立看跌持仓,这三种情景得出的结果都相同。交易者仍然希望市场价格低于价差的高位行权价。

熊市价差是一种常用的重要期权策略。

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。