方向性期权策略——牛市价差策略

牛市价差由买入一边并同时卖出一边到期时间和标的合约相同但行权价不同的两边交易组成。

这种策略在市场上涨时可以奏效,也就是说它适合在牛市中使用,因此称为牛市价差。

我们可以通过做多看涨期权价差或做空看跌期权价差构建牛市价差策略。

牛市看涨期权价差

假设交易者认为在期权到期之前市场会小幅上涨。

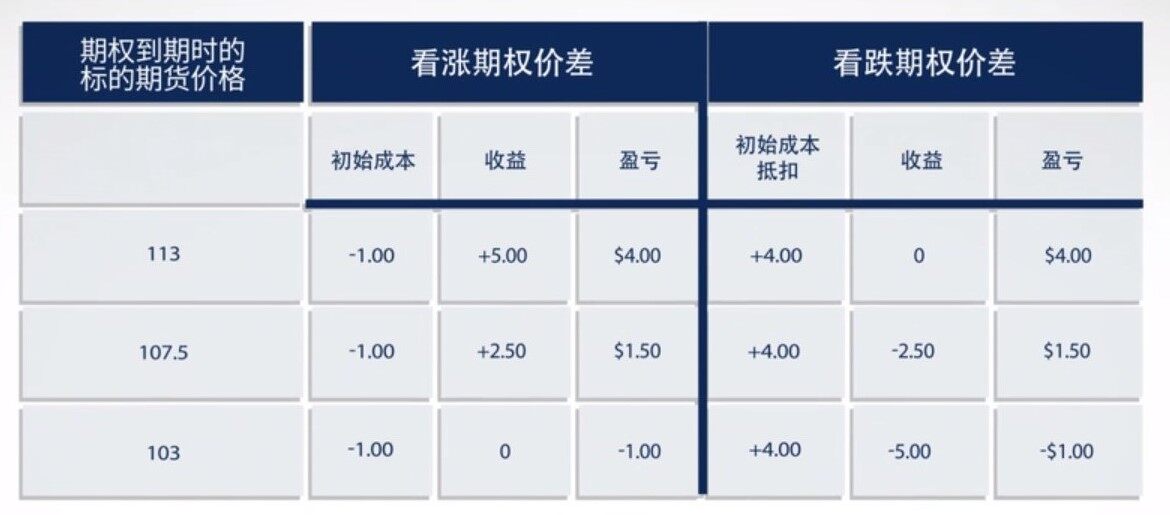

如果标的市场的价格为100,他会买入行权价为105的看涨期权(支付3美元期权费),同时卖出行权价为110的看涨期权(收取2美元期权费)。通过卖出行权价为110的看涨期权,他收取的期权费可以部分抵消买入行权价为105的看涨期权的成本。该价差交易的总成本为1美元。该价差策略的盈亏平衡点为106。计算方法为价差总成本加上105的行权价。

最理想的情形是市场涨到110或更高,因为这时105-110看涨期权价差可以盈利5美元。无论期权到期时标的市场的价格是多少,这是该价差的最大盈利。如果减去1美元的成本,该价差交易的总盈利为4美元。

假设标的的价格为113。行权价为105的看涨期权将给交易者带来8美元的收益,但行权价110的看涨期权会导致他亏损3美元。再举一个例子,如果市场价格为130,行权价为105的看涨期权将给交易者带来25美元的收益,但行权价为110的看涨期权将导致他亏损20美元。

最糟糕的情形是市场价格为105或更低。因为在这种情形下,行权价为105和110的看涨期权到期时都处于价外,因此失去价值。交易者的亏损为价差交易的总成本,即1美元。

如果交易者只买了行权价为105的看涨期权(期权费3美元),那么他的亏损将为3美元,而不是1美元。

如果标的的价格为107.5,行权价为105的看涨期权长仓的价值为2.50美元,而行权价为110的看涨期权短仓到期时失去价值。该交易者的利润为1.50美元(2.50美元的收益减去1美元的价差成本)。

如果交易者只买了行权价为105的看涨期权,他的收益仍然是2.50美元,但这还不够支付3美元的期权费成本。

牛市看跌期权价差

我们也可以通过卖出看跌期权价差来构建牛市价差交易。

如果期权到期时标的期货合约的价格等于或高于行权价,您可以保留卖出看跌期权所收取的期权费。

除了买入105-110看涨期权价差,我们也可以卖出110-105看跌期权价差。这意味着在标的期货价格为100的时候,卖出行权价为110的看跌期权,同时买入行权价为105的看跌期权,这样他将获得4美元的净期权费。

该价差的盈亏平衡点为106,即110的行权价减去4美元的期权费收入。这与牛市看涨期权价差的盈亏平衡点相同。

如果市场价格高于110,看跌期权到期时失去价值。因此,该交易者可以保留卖出看跌期权而获得的4美元期权费。

如果市场价格为103,那么行权价为110的看跌期权的价值为7美元,而行权价为105的看跌期权的价值为2美元。因此,这个看跌期权价差的价值为5美元。该交易者收取了4美元的净期权费,但现在必须支付5美元,所以他亏损1美元。

如果市场价格为107.5,行权价为110的看跌期权的价值为2.50美元,而行权价为105的看跌期权到期时失去价值。该交易者必须用收取的4美元支付2.50美元。所以他的利润为1.50美元。

从这个图中可以看出,无论我们通过买入看涨期权价差,还是卖出看跌期权价差来建立看涨持仓,这三种情形的结果都是一样的。交易者仍然希望市场价格高于价差的较高行权价。

牛市价差是一种常用的重要期权策略。

一看就懂的信息图,带您走进衍生品交易世界。

了解更多

免责声明

助力世界进步:芝商所包含四个指定合约市场(DCM),即Chicago Mercantile Exchange Inc. (CME)、Chicago Board of Trade, Inc. (CBOT)、New York Mercantile Exchange, Inc. (NYMEX)和Commodity Exchange, Inc. (COMEX)。CME的清算部门是CME集团的衍生品清算机构 (DCO)。

交易所交易的衍生品和被清算的场外(OTC)衍生品具有亏损的风险,因此并不适于所有投资者。交易所交易和场外衍生品为杠杆投资,由于只需要有某合约市值一定百分比的资金就可进行交易,所以损失可能会超出最初存入的金额。本资料(在任何适用法规的含义范围内)均不构成招募说明书或公开发行证券,也不构成任何买入、卖出、或持有任何金融产品或金融服务的建议。