作者 天下粮仓

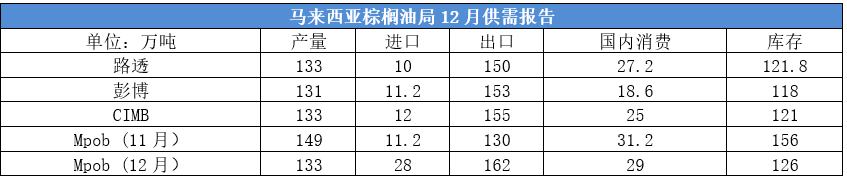

2021-01-20然而MPOB公布的报告呈中性偏空,马来西亚12月毛棕油产量133万吨月比降10.59%(预期131-132,11月149,去年12月133),出口162万吨月比增24.66%(预期150-153,11月130,去年12月140),库存126万吨月比降19.01%(预期118-121.8,11月156,去年12月201),进口28万吨月比增150%(预期10-12万,11月11.2,去年12月12.3万),因产量略高于市场预期,出口远超预期,但进口翻番,进而导致月末库存降幅低于预期。

附表:MPOB月度供需报告(单位:万吨)

“屋漏偏逢连夜雨”,因马来西亚将于21年1月恢复出口关税为8%,令市场在此之前大量采购,12月需求量大增24.66%,此举不可避免的导致1月初至今马棕油出口环比出现断崖式下降,船运机构数据显示马来西亚1月1-15日棕榈油出口量环比下降41.83-41.96%,作为对比,前10日下降30-35%,这也印证此前市场预期,而本周二市场最新预估1月1日-20日马棕油出口降幅扩大至45.32%,叠加马来政府维持2月毛棕榈油出口关税8%及疫情复发均引发需求担忧。

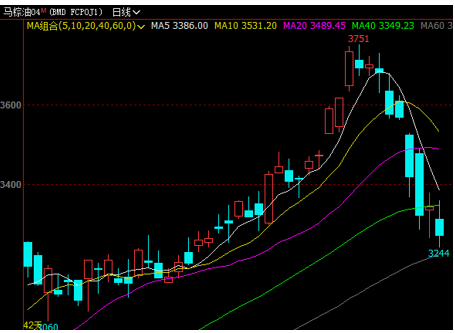

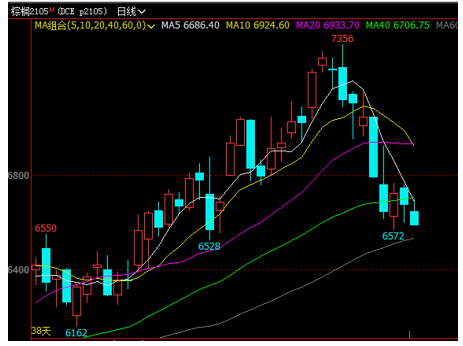

随着马棕12月报告中性偏空及1月阶段性出口转差,此前棕榈油价格在录得新高之后的涨势戛然而止,上周以来国内外棕榈油期货迎来高位跳水下跌,尤其在美豆期价在创下六年半来的新高后导致多头获利平仓抛售兴趣活跃,加上阿根廷农业产区或将出现更多降雨,周二电子盘大豆盘中大跌失守1400美分关口,这也令本周国内棕榈油行情延续上周回调态势,截止本周二,BMD棕榈油主力合约收盘跌破3300关口,盘中一度跌至3244林吉特,较上周一高位大跌507林吉特,连棕油期货主力合约跌至6600元/吨整数关口,较上周一高位大跌756元/吨。

附图:马棕油期价走势图

附图:连棕油期价走势图

与此同时,随着前期到港大豆压榨利润可观及北方油厂豆粕库存转为紧张,为满足油粕需求,上周油厂大豆压榨量大幅回升至198万吨周比增18%,未来两周开机率将继续回升,天下粮仓网预测本周(2021第3周)油厂压榨量预计在200万吨左右,第4周压榨量将升至205万吨,同时国内黑龙江、辽宁、吉林、河北、北京等地疫情反复令市场对春节油脂需求信心不足,而旺盛备货需求下的豆粕转强,油强粕弱格局的松动引发买粕卖油套利一定程度上对油脂市场信心形成打压。

但目前部分地区豆油供应仍显紧张,全国库存进一步降至84.8万吨周比降4%,菜油库存仍保持低位。因进口无利润,第一季度棕榈油整体买船较少,油厂无出货压力,而且美豆仍处高位,目前进口美豆盘面净榨利亏损进一步扩大,截止本周一美国1-2月船期大豆盘面毛榨利在-39至-11元/吨,扣除150-180元/吨加工费后,盘面净榨利亏损严重,油厂挺价心理犹存。加上虽然马棕油出口疲软,但马来西亚和加里曼丹的大面积洪灾严重影响1月份的棕榈油产量,西马南方棕油协会(SPPOMA)发布的数据显示, 1月1日-15日马来西亚棕榈油产量比12月同期降28.55%,而因疫情影响,马来西亚宣布持续至7月底的紧急状态,意味着外籍劳工的短缺仍将对产量潜力兑现形成挑战,将直接放缓产地库存重建的速度,这仍给棕榈油市场带给潜在支撑,一定程度上有助于延缓其行情整体跌势。

总体而言,在现阶段资金多头获利回吐的情况下,短线棕榈油价格仍面临阶段性承压回调风险,且回调幅度大于此前几波回调。但基本面利多支撑犹在,尚不能判断行情已转势,还需进一步观察。密切关注南美天气变化及马来西亚棕榈油产量和出口情况。(仅供参考)

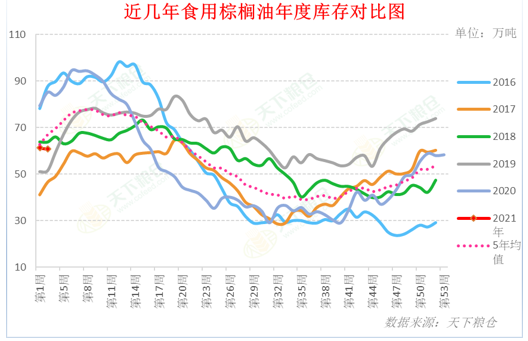

附图:棕榈油库存走势图

【订阅】棕榈油月度快报

芝商所棕榈油月度报告可让您随时了解价格波动和商品价差等重要数据。如欲了解芝商所(CME Group) 马来西亚毛棕榈油期货及掉期产品的最新亮点。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。