作者 天下粮仓

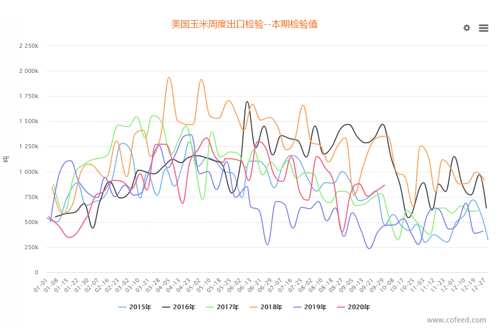

2020-10-14截至2020年10月1日当周,美国玉米出口检验量为863,995吨,前一周修正后为826,995吨,初值为806,639吨。2019年10月3日当周,美国玉米出口检验量为473,409吨。本作物年度迄今,美国玉米出口检验量累计为3,667,612吨,上一年度同期2,025,672吨。同比增加 164万吨,增幅81.06%。

附图:美玉米周度出口检验量

此外,美国农业部周一发布的作物进展报告显示,截至10月4日,美国玉米收获完成25%,略高于五年同期平均进度24%,但是低于分析师预计的26%。据美国农业部发布的周度出口销售报告显示,截至10月1日当周,美国玉米出口销售数量为120万吨,与市场预期相一致,不过远高于上年同期的水平。

10月9日(上周五)美国农业部USDA发布了最新的供需报告,下调了收获面积、单产、总产、期末库存,将2020/21年度美国玉米产量预测数据下调到147.22亿蒲,比上月预测值低1.78亿蒲,因为收获面积数据下调,单产数据略微下调到每英亩178.4蒲。玉米期末库存 预计为21.67亿蒲,低于9月份预测的25亿蒲。

另一方面,9月30日,USDA公布了季度库存报告:9月库存19.95亿蒲,较同期降幅10.16%。市场预期平均值再22.5亿蒲,预测区间21.2—25.74亿蒲。USDA的库存数据远低于市场预期,USDA的库存数据远低于市场预期,甚至低于预测区间的下限,也即库存数据超预期的低,这是出乎市场意料之外的。此外,中国买盘力量或超预期,目前买盘进度已经突破了720万配额限制。

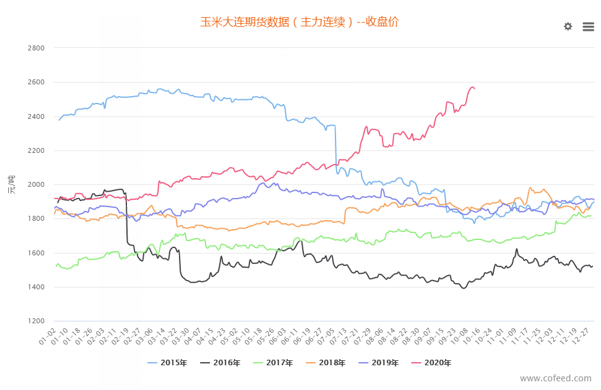

美玉米价格在月度供需报告利多推动下拉涨,截止本周二,CBOT玉米期货12月期货报收391.25美分/蒲式耳,较上月的报告公布前的364.75美分/蒲式耳上涨26.5美分/蒲式耳;后期随着中国的持续采购,且南美拉尼娜天气究竟能导致南美部分区域干旱到何种程度,届时对美玉米最终的影响或继续成为炒作题材,美玉米价格整体走势仍有上行空间。芝商所旗下CBOT玉米价格主力合约在400美分关口出现震荡整理之后,预计还将站上该关口。

附图:CBOT玉米期货价格走势图

二、国内市场

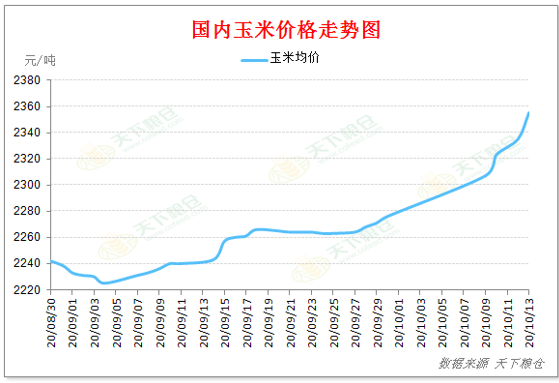

国庆假期后的玉米市场一改节前的窄幅调整的格局,华北产区玉米的集中上市并未盖住玉米市场的光芒,打破季节性上市制约逆势发起了新一轮的上涨攻势,主产区玉米企业的开秤价普遍上涨,此外,国庆长假开工之后,国内大连盘玉米期货价格跳空高开,涨势凌厉,盘中一度涨至2550元/吨,当日结算价2525元/吨也逼近历史最高值2564元/吨 ,截止当日收盘,大连盘玉米期货合约报收2537元/吨,大涨86元/吨,国内玉米市场信心备受提振,从华北到东北深加工企业再到全国的贸易商,玉米收购价一路拉涨,广东港口玉米价格一日上涨70元/吨。截止10月13日,全国玉米价格上调至2355元/吨,较国庆假期前(9月30日)上涨2276元/吨上涨79元/吨,其中,辽宁锦州港口上调至2450元/吨,较节前上涨100元/吨,山东地区深加工企业玉米收购价主流区间在2340-2460元/吨一线,较节前上涨60-100元/吨,广东港口玉米上调至2580元/吨,较节前大涨100元/吨。

附:大连盘玉米价格走势图

附:国内玉米价格走势图

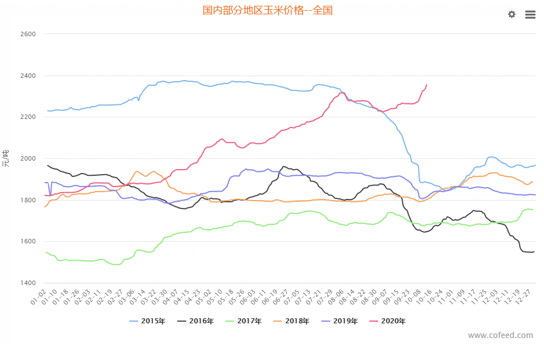

附:国内玉米价格多年对比走势图

8月底-9月初,我国东北地区连续三股台风袭击,特别是“美莎克”造成的风灾为20年来最强一次,对黑龙江及吉林地区的作物生长均造成的不同程度的打压,台风的接连登录,使前9月中上旬东北出现了持续的阴雨天气,部分玉米地块积水,且辽宁前期的干旱是对产量也有明显影响。东北主产区新季玉米减产成定局,据天下粮仓统计,东北三省玉米减产比例在14.70%,合计占全国的5.85%,约合产量1251万吨,在整体减产的情况下,今年的优质粮比例会减少,台风使得倒伏的玉米容重下降、霉变增高。

在东北减产的背景下,曾经成为弥补国内玉米供需缺口重要力量的国家临时储备粮,截止20年9月份,这部分政策粮库存已清零,市场普遍看好明年玉米市场行情,这也是目前市场做多的强有力的动力。

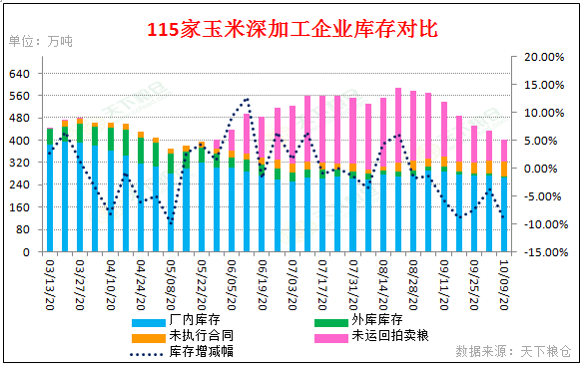

从渠道库存来看,临储拍卖停止,政策粮供应随即减少,且东北企业目前多以拍卖粮回运为主,加上,华北周边地区新玉米虽然陆续上市,不过天气欠佳,水分偏高,且东北贸易商及用粮企业看好后市,已开始建库囤粮,流入市场量仍减少,国内深加工企业库存稳步消耗,截止10月9日,国内123家玉米深加工企业库存已经连续7周下降,截止2020年10月9日(第41周)玉米库存总量(含拍卖粮)在459.9万吨,环比减少39.23万吨,降幅在7.86%。

附图:115家深加工玉米总库存周度对比统计

另外,从需求看,今年以来畜禽养殖业逐步复苏,特别是生猪养殖企业,受高额利润驱动,大厂扩张积极性普遍较高,中小规模企业也有不同程度扩增,生猪存栏及母猪存栏均处于增长势中,其中母猪存栏已经连续12个月增长,且前阶段补栏的仔猪,随着体重增加,对饲料需求也稳步增长,截止9月份,饲料产量已连续四个月增长,据饲料协会数据显示9月份饲料产量2440万吨,环比增6.2%,同比增18.1%,从品种看,9月猪饲料产量861万吨,环比增长14.8%,同比增长53.7%,另外,据了解,9月份涉及猪料占比大的企业当月饲料产量环比增幅超30%,且10月份有望继续增长,眼下部分饲料厂仍在积极采购原料。

总的来看,基本面有利多情绪仍在持续发酵,供应面的偏紧叠加需求的向好,反季节的牛市愈发明朗,玉米价格持续创年内新高,同时刷新6年来的最高位,近期东北粮商建库库存较强,华北基层农户惜售情绪加重,整体售粮进度慢于去年同期,而随着入冬之后 深加工企业开工率将进入季节性的增长且饲料需求可预见的增长,均将继续提振中长线的玉米市场,整体看涨趋势不变。

不过,值得关注的是,今年以来,我国玉米进口量已经大幅增长,创下有统计以来的历史新高,据海关数据显示,截止2020年1-8月份,玉米进口559万吨,同比增长50%,相对比往年,玉米年进口量大多不足400万吨,且目前中国大量进口美玉米的消息不绝于耳,据统计2020-2021年度中国进口玉米数量已进口770万吨,市场传言中国向某大型国企发放了大量配额外进口额度,自2004年以来每年720万吨玉米进口配额很可能被首次突破,国际市场对国内玉米市场影响力不断加大。另外,随着玉米价格的上涨,对玉米的部分饲用和工业需求可能会转向稻谷、小麦、高粱、大麦等粮食。届时需加关注进口玉米到港量及替代品对国内玉米市场份额的影响。

【订阅】农产品策略双周报逢周二推送

芝商所(CME Group)一直致力于推进投资者教育工作,长期以来与各大业界伙伴合作推出相关产品周报。

芝商所与专业农产品调研机构PRETB合作,免费提供全球农产品的策略周报,涵盖芝商所旗下CBOT玉米,大豆,豆粕,豆油及小麦等主导产品。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。