预计阅读时间 4分钟

美债收益率见顶,2024年美债价格将迎来牛市?

作者 期货日报

2024-01-04

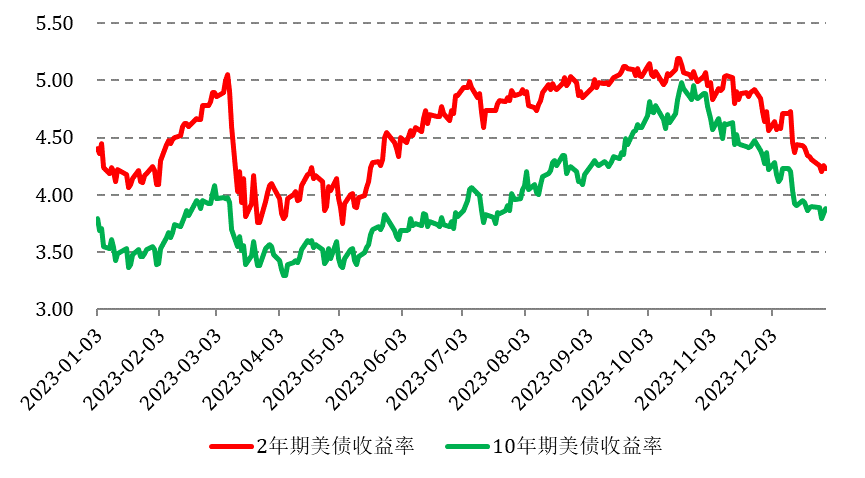

2023年,美债价格出现剧烈波动,1月至3月初下跌,3月至5月再度上涨,5月至10月中旬再度大幅下跌,10月下旬至今出现明显的反弹。其中5-10月美债收益率持续攀升带来的美债价格大幅下跌并非是加息的原因,而是美债供需失衡背景下的期限溢价导致的。

图为2年期美债收益率和10年期美债收益率走势

美国经济减速不可避免

截止2023年三季度,美国经济依旧存在韧性。美国商务部公布的数据显示,美国GDP实际同比和环比分别为2.93%和4.9%,同比较一季度加快0.5个百分点,环比加快2.8个百分点。分项数据看,三季度消费对GDP环比拉动2.11个百分点,较二季度略有反弹;私人部门投资对GDP环比1.74个百分点,净出口对GDP环比拉动减弱,仅有0.03个百分点;政府部门投资和消费对GDP环比拉动仅有1个百分点。

为何在这一轮加息周期美国经济存在韧性呢?主要有三个方面的原因:一是疫情期间美国政府对居民部门大规模补贴,导致2020年二季度美国居民储蓄率一度攀升至26.4%,超额储蓄支持2022-2023年加息周期美国居民消费保持韧性。二是与疫情前相比,美国私人部门并没有明显加杠杆,资产负债表相对健康。据国际清算银行发布的数据显示,2020年疫情爆发后,企业部门杠杆率从疫情前的75.3%最高升至2021年一季度的83.7%,居民部门杠杆率从疫情前的74.8%小幅升至2021年一季度的78.6%,而在2021年下半年至2023年杠杆率反而在下行;三是美国财政扩张替代私人部门扩张,通过财政释放流动性,带来投资和消费。回顾上个世纪70年代,美国同样在加息周期,当时美国财政并没有大规模扩张,但是当时私人部门杠杆率偏低,私人部门投资和消费具有内生动力。

2024年,美国经济面临几大下行风险,历史上美联储加息基本上都会引发美国经济减速或衰退,衰退时间有可能是同步,也有可能是滞后。这一轮加息美国经济之所以存在韧性在于美国财政扩张。根据经合组织(OECD)的预测,2023年美国经济增长率或为2.4%,2024年经济增长率或降至1.5%。

首先,美国财政扩张结束,必然带来流动性变相收紧,公共部门投资的消费会出现萎缩。美国每四年举行一次总统选举,从历史经验来看,大选之年美国国会两党几乎都不会在财政方面达成一致的建议,2024年美国财政赤字预计会大幅缩减。而财政赤字扩大的年份,美国经济大概率都是先减速后加速。例如2015-2020年,财政赤字先扩张然后美国GDP增速滞后一年回升。如果财政赤字缩进,那么美国经济大概率是减速的。例如2010-2015年。

其次,超额储蓄消耗殆尽拖累居民部门消费。三季度,美国居民部门储蓄率下降至4.2%,上半年超过4.5%。在2020年二季度,美国政府给居民部门进行财政补贴,储蓄率一度攀升至26.4%。此外,美国居民可支配收入增速放缓,这意味着居民消费支出也将减速甚至负增长。2023年11月,美国个人消费支出同比增速回落至5.4%,与之对应的利息支出同比增长42.66%。

再次,高利息支出影响企业部门投资和补库,住宅投资必然下行,地产面临大调整。占美国楼市8成以上成交的成房销售在高利率冲击下持续下跌,11月末30年期固抵押贷款利率略微回落至7.2%,但还处于历史高位;成房销售下降至382万套,同比下降7.3%。

美联储加息周期大概率已经结束

根据泰勒法则和实证研究,美联储降息是否继续加息取决于通胀。截止11月,美国通胀已经较峰值明显下降,尽管还远于美联储的2%的均值,但是由于此前40年的低通胀环境已经发生改变,并不排除美联储上调通胀目标的可能。例如逆全球化带来的国际分工合作减少,安全问题促进各国产业重构,人口老龄化导致劳动力供给不足等。

美联储官员对2024年降息持开放态度。12月12日美联储公布的点阵图显示,本次提供利率预测的19名联储官员中,共有11人、占比近53%的联储官员预计,明年至少降息三次,共五人、占比26%的官员预计至少降息四次。

从历史上美联储降息周期来看,不乏降息之后由于通胀再度攀升而再次加息的先例。例如1971年-1973年、1976-1977年、1980-1981年、1998-1999年等。因此,只要通胀得到控制,美联储大概率不会重启加息。

在美国通胀没有回落至2%均值附近,失业率还处于低位的情况下,美联储有没有可能启动降息或结束缩表呢?这种情况是存在的。那就是美元流动性出现问题。目前美国失业率还处于低位,但是流动性问题可能已经出现隐患。一方面商业银行存在美联储逆回购账户的资金很难支持美国财政的扩张;另一方面,美国地产融资陷入了困境,这可能是未来美元流动性危机的一个前兆。投资银行Robert a.Stanger&Co.数据显示,截至去年11月,非公开交易型REITs赎回规模达到174亿美元,远远超过了2022年全年的规模120亿美元,预计2024年初的资金流出规模将继续超过流入规模。商业地产违约损失可能产生广泛的影响,一部分债务通过商业抵押债券(CMBS)融资波及商业银行、保险公司、养老基金和个人投资者等。

后市展望

展望2024年,美债价格有望进入牛市,因伴随美国财政扩张结束,高利率和高通胀带来的消费和地产大调整,美国经济减速不可避免,甚至不排除出现衰退的可能,美债收益率大概率触顶。从美债收益率回落进程来看,由于受全球产能重构带来资源配置和分工效率下降、居民杠杆率不高带来消费韧性等原因,通胀存在反复,美债价格涨势也存在不确定性,涨幅取决于美联储会启动降息。2024年在通胀回落至2%均值附近前美联储存在降息的可能性,美债收益率大概率触顶。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多