作者 期货日报

2026-05-07北京时间4月30日,美联储联邦公开市场委员会(FOMC)以8:4的罕见投票结果宣布,将联邦基金利率目标区间维持在3.50%-3.75%不变,连续第三次按兵不动。四张反对票创下1992年以来之最,内部分歧达到三十余年峰值。与此同时,美联储迎来历史性领导层交接:杰罗姆·鲍威尔将于5月15日卸任主席,凯文·沃什接任。鲍威尔同时宣布在主席任期结束后将以理事身份继续留任,打破了现代美联储延续数十年的传统。这一“双主席”格局叠加创纪录的内部分歧、持续高企的通胀与地缘政治风险,使得市场对利率路径的预期正在发生系统性重构。

一、4月FOMC会议解读:按兵不动背后的信号

(一)利率决议:连续第三次暂停降息,分歧创纪录

本次FOMC以8:4维持利率不变,四张反对票成为本次会议最突出的意外信号:理事米兰主张立即降息25个基点;克利夫兰联储主席哈玛克、明尼阿波利斯联储主席卡什卡利以及达拉斯联储主席洛根则三人同意维持利率不变,但反对声明中保留“进一步调整”等潜在宽松措辞,认为与当前通胀居高不下的现实相矛盾。这是1992年10月以来出现最多反对票的一次会议,彰显委员会对利率未来走向的根本性分歧。

(二)通胀与地缘:滞胀阴影下的政策两难

本次会议对经济前景的判断明显趋紧。声明中有两处重要修改:一是将通胀描述从“一定程度的高位”改为“通胀水平仍然较高,部分反映了近期全球能源价格的上涨”;二是将中东局势的影响从“尚不确定”改为“加剧经济前景的不确定性”。3月以来,霍尔木兹海峡持续封锁、布伦特原油价格升至2022年以来高位,美国核心通胀同比增速进一步上修至3.2%。在核心通胀远高于2%目标、能源通胀仍在传导渗透的背景下,美联储的抗通胀任务远未完成,市场重新交易滞胀风险。

(三)鲍威尔“最后一舞”:以理事留任延续影响力

鲍威尔确认其主席任期将于5月15日结束,但将留任理事至2028年1月,打破历任主席离任即彻底离开的惯例。这一决定包含回避司法风险与捍卫独立性的双重考量。鲍威尔在发布会上积极安抚市场:当前利率处于良好位置;支持转向中性偏向的官员人数有所增加;或许下次会议就会考虑改变目前的宽松倾向;目前没有人唿吁加息,宽松立场异议者并不是倾向于加息;如果需要加息或降息,会发出信号并采取行动;考虑降息之前需观察能源和关税问题。鲍威尔承诺绝不扮演“影子主席”,将全力支持沃什的政策方向。

二、凯文·沃什接任主席:政策取向与路径约束

(一)政策取向:缩表降息,以独立性和框架重构为首要目标

同日,美国参议院银行委员会投票通过,将凯文·沃什出任美联储主席的提名提交至参议院进行全院审议,预计5月15日宣誓就职。在4月21日的提名听证会上,沃什表示,如果获确认出任美联储主席,将保持货币政策的独立性,绝不会听命于美国总统特朗普行事;主张逐步缩表,避免将量化宽松(QE)常态化,为未来降息创造空间;倾向于将利率作为主导力量。他还提出建立全新的“通胀框架”,倾向用剔除异常值后的“截尾均值通胀”(Trimmed Mean Inflation)作为主要通胀指标,并弱化对点阵图和前瞻性指引的依赖。他认为,截尾均值通胀虽未达到理想水平,但趋势已相当有利。据达拉斯联储测算,2026年3月美国12个月截尾均值PCE为2.4%,远低于同期高达3.2%的核心PCE。

(二)“双主席”时代的政策回响:降息门槛抬升

鲍威尔留任理事与沃什接任主席形成前所未有的“双主席”格局。沃什将拥有主席的政策议程设定权和最终投票权,而鲍威尔作为资深理事的权威难以在短期内被完全超越。当前美联储内部分歧已现——受霍尔木兹海峡封锁、能源价格高企影响,委员们的立场趋紧。沃什上任后,或将面临一个更加分裂的美联储,在能源通胀掣肘及内部制衡下,降息与缩表或难以快速推进,美联储维持观望的立场大概率延续。需要重点关注沃什上任后与市场的沟通方式。

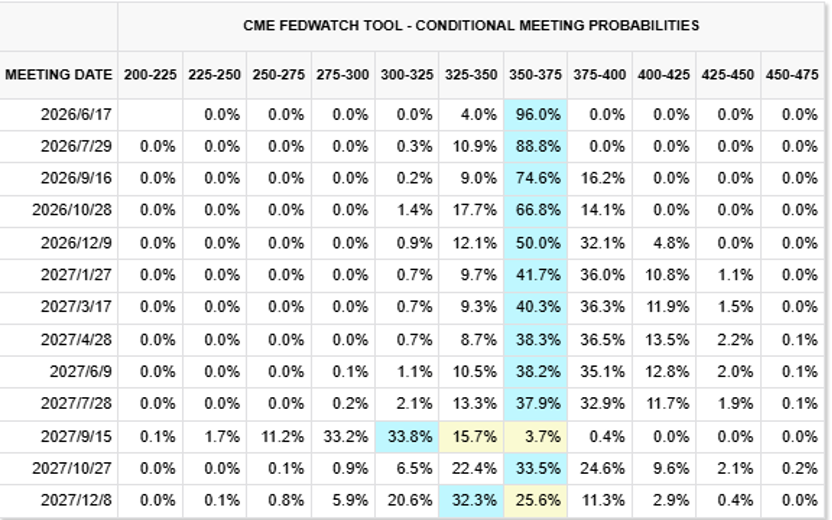

(三)来自利率市场的信号:高利率维持更久

沃什接任带来的政策不确定性并非市场的单一反应。利率期货市场的定价已经反映出“高利率维持更久”甚至“远期加息可能性重估”的趋势。根据最新的FedWatch数据,市场预期短期利率稳定,而长期分歧加剧。当前2年期美债收益率上升至3.95%附近,10年期美债收益率升至4.45%——短端利率因降息预期推迟保持坚挺,长端利率因通胀预期抬升而上行,折射出的正是市场对于“高利率长期化”的重新定价。

图:CME利率期货预期

数据来源:芝商所FedWatch工具

三、利率展望之外:美元困境与全球秩序的裂痕

表面看,2026年4月FOMC会议是一场地缘冲击、内部分歧与人事交替交织的复杂博弈。更深层次地看,即将主导美联储的“缩表降息”或是当前美元困境下的策略性平衡:降短端利率,部分实现“低利率”,缓解财政付息压力;缩长端资产,向市场传递美联储不再无限扩张资产负债表的承诺,部分维持美元信用。结合美国西半球战略,这或许是“美国优先”战略在货币层面的投射,为的是守住美元的最后信用底线。

逆全球化趋势下,由石油美元、霸权美元共同撑起的全球金融秩序已然出现裂痕,全球投资者正在经历的,可能是一场比预期更为漫长的政策等待。如果美联储持续延后降息,美元维持强势地位带来的资本回流、新兴市场外债承压和全球贸易成本上升,将是相关经济体面临的三大挑战。而美联储“高利率长期化”的路径也意味着全球资产配置逻辑正在经历系统性调整。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。