预计阅读时间 5分钟

纳指年涨24%,美股未来走势将持续分化吗?

作者 期货日报

2023-06-01

在一季度美国银行业危机对市场冲击逐渐散去之后,美股走势出现明显的分化。代表科技类公司的纳斯达克指数在截至5月30日的年涨幅超过24%,而反映美国工业制造业企业景气的道琼斯工业指数和代表整体美股景气的标普500指数涨势相对逊色,截至5月30日,二者的年涨幅分别仅有-0.49%和9.77%。

为何代表科技企业的纳斯达克指数表现如此强劲呢?主要原因是经济减速背景下,美联储加息力度减弱,美元流动性收紧势头放缓。叠加AI等技术突破,使得投资者大量涌向收益相对确定的科技类股票。另外,商业银行因银行业危机而收紧信贷,最先冲击的是工商业信贷,并非科技类公司融资。

由于美国通胀粘性较强,4月核心PCE物价指数环比涨幅超预期,6月美联储再次加息的可能性攀升,这可能对美股尤其是科技类股票带来回调压力。另外,美国经济指标显示居民消费在二季度继续减速,四季度美国经济存在衰退风险,因此美股短期维持坚挺,但是中期还是存在下行风险。

经济指标显示美国经济短期存在韧性

从工业制造业来看,工商业信贷受银行业危机而持续走弱,但是耐用品订单在交通运输订单增长的支出下保持韧性。美国商务部公布的数据显示,4月美国耐用品订单量意外上升,环比增长1.1%,预期为下降1%;3月数据由增长3.2%上修为3.3%。如果剔除国防的耐用品订单量下降0.6%,前值为增长3.2%;剔除交通部门的核心耐用品订单量下降0.2%,前值为上升0.3%。

美国商务部表示,4月耐用品订单数据的意外上行,主要受来自交通部门的订单增长驱动。交通部门包含汽车、自行车等商品,体量庞大且变化频繁。扣除交通部门的耐用品订单量略微下降0.2%。

消费方面,强劲的就业市场继续为美国居民提供保持支出的资金。4月美国居民个人消费支出环比上升了0.8%,前值为0%。不过,从消费者信心指数来看,5月美国居民个人消费支出大概率会再次下行。密歇根大学表示,5月消费者信心指数从4月的63.5降至59.2。消费者对当前和短期展望均有所恶化。该调查显示,衡量当前经济状况的指数从前一个月的68.2降至64.9,评估短期预期的指标从4月份的60.5降至5月份的55.4。

美国通胀粘性很强,美联储6月加息可能性上升

美联储公布的会议纪要显示,美联储官员在5月一致同意提高利率,但在是否有必要进一步加息的问题上存在分歧。几乎所有美联储官员都认为在最近银行倒闭事件之后,经济增速放缓且失业增加的机率升高。

然而,从历史经验来看,美联储结束加息需要关注通胀是否回落。美联储主席鲍威尔强调,迄今为止,数据仍支持FOMC的观点——通胀的下降仍需要一段时间。作为货币政策的制定者,不论未来会发生什么,始终将致力于实现价格稳定目标。

从最近公布的经济数据来看,美国通胀粘性很强。美国商务部最新数据显示,美国4月PCE物价指数同比上涨4.4%,高于预期值4.3%,高于前值4.2%;环比增长0.4%,超出预期值和前值0.3%、0.1%。剔除食物和能源后的核心PCE物价指数同比增长4.7%,超出预期4.6%,前值为4.6%;环比上涨0.4%,同样高出前值和预期值0.3%,增速创2023年1月以来新高。数据表明,尽管信贷紧缩有损害经济的风险,但是物价压力仍然处于高位,且家庭需求强劲可能会使价格压力继续升高。

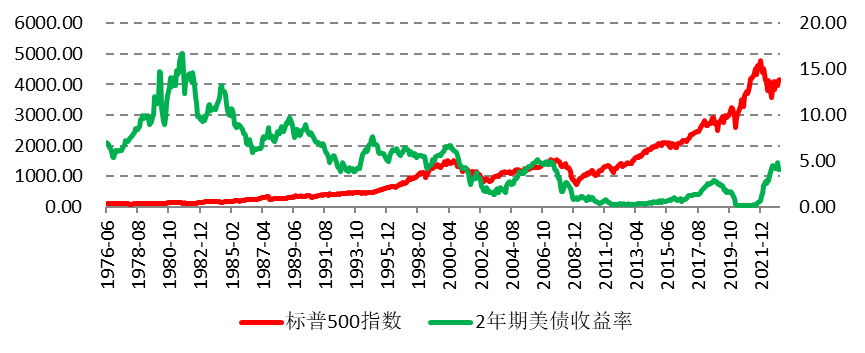

在发布的通胀数据超预期回升后,芝商所FedWatch工具显示,美联储在6月加息25个基点的概率升至68%,原先市场预计美联储6月暂停加息,即加息25个基点的概率小于50%。美债收益率也反映出美联储加息概率在攀升。数据显示,对货币政策变动敏感的2年期美债收益率在5月26日升至4.54%,创下3月13日以来最高纪录。从标普500指数和美债收益率走势对比来看,二者虽然存在阶段性同涨同跌,但长期看存在较强的负相关性(-0.67),尤其是在滞涨期。

图为标普500指数和2年期美债收益率走势对比

美股债务上限谈判取得进展

美国当地时间5月27日晚,美国总统拜登和国会共和党领袖麦卡锡已就提高联邦政府31.4万亿美元的债务上限达成原则性协议,结束了长达数月的僵局。按麦卡锡给出的时间表,众议院将在5月31日进行投票,随后送往参议院过会。而美国财政部5月26日曾表示,如果美国国会不能及时通过协议,政府将会在6月5日出现债务违约。

从历史经验来看,美国债务上限谈判往往会在最后一刻达成协议,尽管有媒体报道债务上限协议引起了极右翼共和党议员的激烈反对,他们公开表示反对提高债务上限,但是由于当前美国共和党和民主党都相互妥协,因此技术性违约的可能性不大。

债务上限达成协议后,将带来两个方面的影响:一是开支削减可能拖累美国经济增长,从而影响美股的盈利。统计数据发现,2023年一季度,标普500公司的利润同比平均下降了3.7%,这意味着美国企业盈利已连续两个季度下滑,是2016年来首次出现这种情况。然而,代表科技股的纳斯达克指数指数盈利还是维持较快的增长,但随着信贷冲击从工商业蔓延至中小企业科技公司,纳斯达克指数盈利增速也会回落。二是美股财政部将恢复发行债券,这将变相带来流动性紧缩,同样不利于美股继续上涨。

展望后市,从经济指标来看,二季度美国经济虽然在减速,但是还常常存在韧性,银行业信贷收缩的冲击主要是工商业信贷,这与代表工业制造业的道琼斯工业指数出现年度下跌的走势是相吻合的。预计,信贷冲击、通胀回落缓慢和利率居高不下带来的经济衰退在四季度出现,中期美股存在下行风险。更何况美国通胀粘性较强,6月加息可能性攀升,叠加债务上限谈判达成后带来的支出缩减和流动性收紧效应,美股存在下行风险。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多