预计阅读时间 4分钟

人民币重返涨势,将迎来升值的动力?

作者 期货日报

2022-12-08

11月以来,人民币兑美元汇率强势反弹,一改3月至10月底的贬值势头。其中,美元兑离岸人民币(CNH)、美元兑在岸人民币(CNY)汇率自10月创下的高点回落幅度超过了4.6%,而年内美元兑离岸人民币(CNH)最大涨幅达到16.2%。笔者认为美元兑人民币走弱可能还刚刚开始,未来人民币升值的空间还很大。

图为芝商所美元/离岸人民币期货合约价格走势

中美经济周期切换,人民币获得升值动力

2022年前三季度,由于美国经济还处于高位,而中国经济则明显下行,这种经济周期的错位导致人民币面临资金外流带来的抛压。从汇率定价模型来看,经济增长(GDP增速)决定汇率的中长期走势。

自四季度以来,中美经济增长周期出现切换:由美国向上中国向下切换为美国向下中国向上,这意味着美元大概率触顶,人民币将迎来升值的动力。

中国经济方面,政策红利给市场带来乐观预期,在乐观预期推动下,人民币汇率止跌反弹。一方面,我国疫情防控政策精准微调,这使得中国经济大概率会有一个明显反弹的动力,这个动力就是居民消费存在修复的可能。

参考境外样本地区的经验,防疫措施优化后若带来疫情感染人数的阶段性上升,消费数据可能阶段性走弱,但过后会出现较为明显的恢复,这有利于我国居民消费的恢复。考虑到2022年中国始终处于超额储蓄的状态,2022年三季度中国居民储蓄率已经回升至13%,处于2015年以来的最高水平,预防式储蓄积累随着消费场景的恢复对消费反弹是有利的。当然,消费高度和持续性还需要看居民可支配收入增长的情况。在考虑到我国低收入居民受疫情冲击最大,这使得消费恢复还是存在很大的不确定性因素。

另一方面,中国房地产政策扶持力度加大,彻底解除了此前地产融资的限制,这意味着房地产将从低迷中有所恢复,未来地产修复带来的信用扩张和对社会总需求的改善效果有利于助推中国经济增速向潜在增速回升。

美国经济方面,今年四季度经济减速和2023年上半年陷入衰退的可能性大增。一方面,希望压低通胀的同时能够维持低失业率、避免经济衰退的“软着陆”似乎越来越难以实现。11月美国非农就业数据依旧强劲,平均时薪环比增速创今年1月以来的新高,这意味着美国当前加息打压通胀回落的效果可能大打折扣,美国最终可能需要继续让经济继续减速,这意味着美国失业率回升为代价来遏制通胀。

另一方面,部分先行指标已经预示美国经济即将陷入衰退。11月美国制造业PMI和非制造业PMI处于近五年低位,其中制造业PMI即将跌破50荣枯分水岭。另一方面美债收益率倒挂加深,从历史经验来看,10年期和3月期美债收益率倒挂之后6个月至1年就会出现经济危机或金融危机。最为重要的时美国居民消费出现了问题,2020-2020年美国居民消费高增长的驱动力来源于美国政府在疫情期间的补贴,2022年补贴消耗差不多,导致储蓄率锐减。9月美国个人储蓄率(3.3%)已经逼近次贷危机时创下的低点(3.2%)。

经常账户顺差逆转同样助推人民币升值

美国经常账户赤字占GDP的比重与美元指数存在负相关性。2020-2021年疫情期间,美国放松货币刺激经济,美国政府发放补贴导致居民消费能力攀升,这样美国商品进口大增而出口下滑,从而导致美国经常账户赤字扩大,并向全球输送美元流动性。与之对应的是,中国在疫情期间报市场主体,并没有通过财政扩张,而是通过企业扩大出口来增加经常账户盈余。在此期间,人民币兑美元大幅升值。

2022年前10个月,随着美联储货币紧缩,美国经济增长放缓,对商品需求降温,服务需求上升,在高通胀下美联储向全球输送美元的流动性不断减少,从而推升美元汇率。而中国遭遇疫情冲击、房地产不景气和出口增速放缓的三重压力,经常账户盈余减少,人民币兑美元出现了较大的贬值压力。

2022年11月开始,尽管出口还面临下行压力,但是由于中央政府对房地产政策扶持力度不断加上,以及防疫政策“二十条”对防疫政策精准微调,疫情封控措施对经济的制约明显下降,市场信心恢复,人民币兑美元汇率出现强势反弹。

美联储加息放缓有利于缓和中美利差倒挂

一方面,从美联储加息进程来看,尽管通胀处于高位,加息还远未到结束的时候,但是12月开始加息力度大概率时逐步放缓的,因美联储官员还需要评估加息对经济滞后影响。不过,由于工资压力上升,美联储可能会把本轮加息的终端利率上调至高于当前市场预期的水平。

另一方面,中国经济企稳回升,以及居民消费场景的修复带来消费的改善,再加上服务业存在价格反弹的动力,明年中国物价回升的压力上升。在三季度央行货币政策执行报告中也提到对通胀回升的重视。

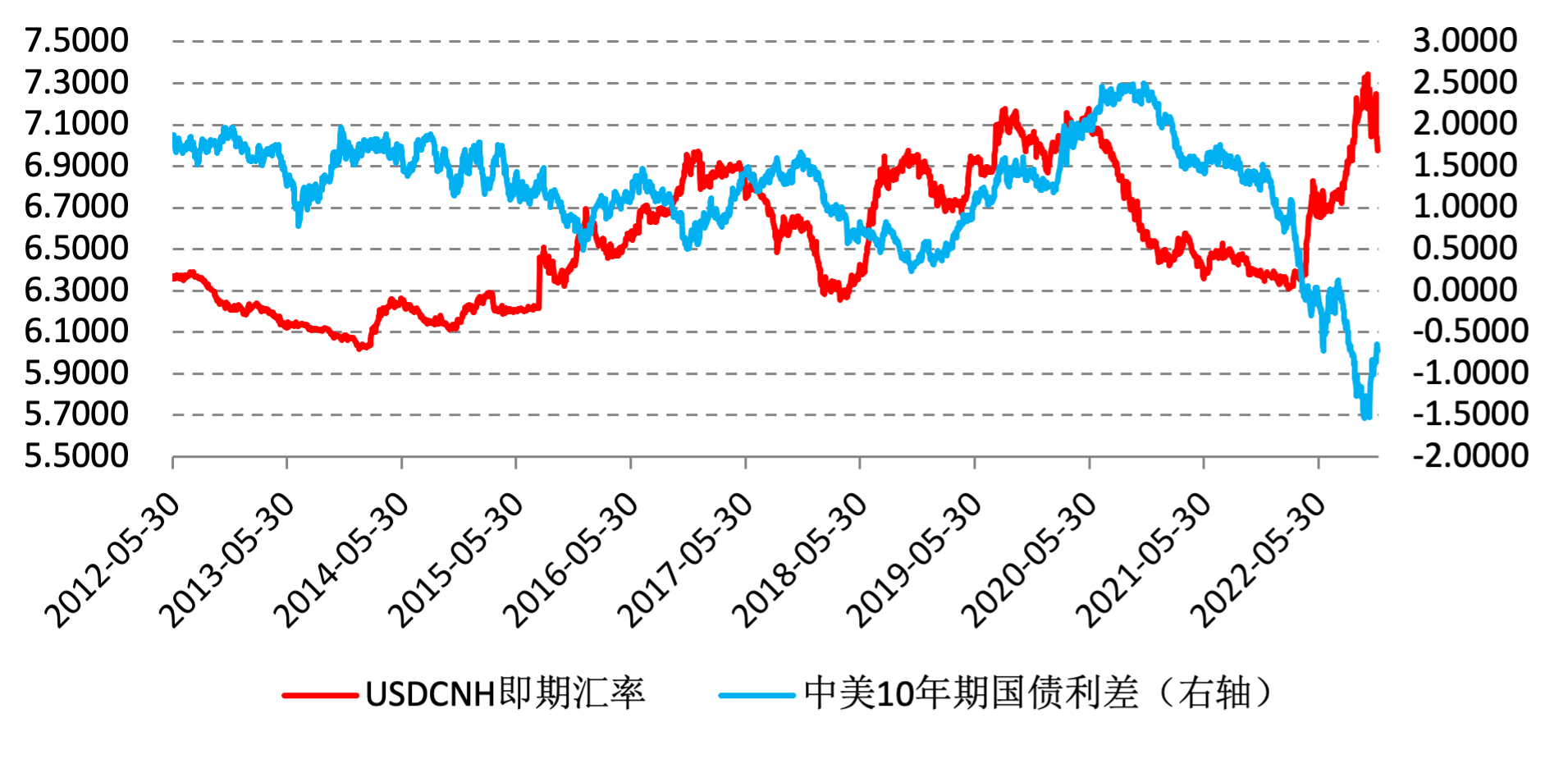

短期来看,中美同期限国债收益率倒挂情况有所缓和,这有利于缓和人民币汇率来自资金外流带来的抛压。截至12月5日,10年期美债较中债的利差略微缩窄至0.7196个百分点,在11月7日一度达到1.5227个百分点。

图为中美10年期国债利差和美元兑人民币汇率走势对比

总结,我们认为随着中美经济周期的切换,尤其是我国经济回升的动力逐渐增强,而美国经济减速甚至衰退的可能性加大,人民币兑美元汇率获得较强的动能。而美国经常账户赤字占GDP比重大概率将继续攀升,以及中美国债利差倒挂的缓和,人民币汇率同样具备升值的动力。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多