预计阅读时间 3分钟

美联储加息放缓预期,为黄金带来反弹还是反转?

作者 期货日报

2022-11-17

在美国10月通胀延续回落的势头刺激下,全球权益类资产出现强势反弹,而此前受到美元实际利率走高和强势美元压制的贵金属价格同样也出现一个强劲上涨。COMEX黄金期货12月合约从1620美元/盎司左右反弹至1770美元/盎司(图1),反弹幅度达到9.3%,而COMEX白银期货12月合约反弹幅度更大,最大反弹幅度超过20%(图2)。

图1:COMEX黄金期货12月合约强劲反弹

图2:COMEX白银期货12月合约反弹幅度更大

展望后市,我们认为当前黄金价格只是前期利空缓和后的报复性反弹,还难言已经出现反转,因美元实际利率还处于近几年的高位、黄金投资需求继续萎缩、美联储缩表带来的流动性收紧趋势还在持续,以及美国相对于其他经济体韧性较强,美元回落可能是有限的。

通胀回落导致加息放缓预期急剧升温

美国公布10月通胀回落幅度超预期之后,市场对于美联储在12月加息放缓的预期明显升温。芝商所FedWatch工具测算的12月美联储加息50个基点的概率攀升至80%以上,下月加息75个基点的概率不到20%。

美国劳工统计局公布数据显示,美国10月CPI同比上涨7.7%,低于市场预期的7.9%,较前值的8.2%大幅回落,为1月份以来最低水平。在剔除波动较大的食品和能源价格后,核心CPI同比上涨6.3%,好于市场预期的6.5%,较前值6.6%回落。

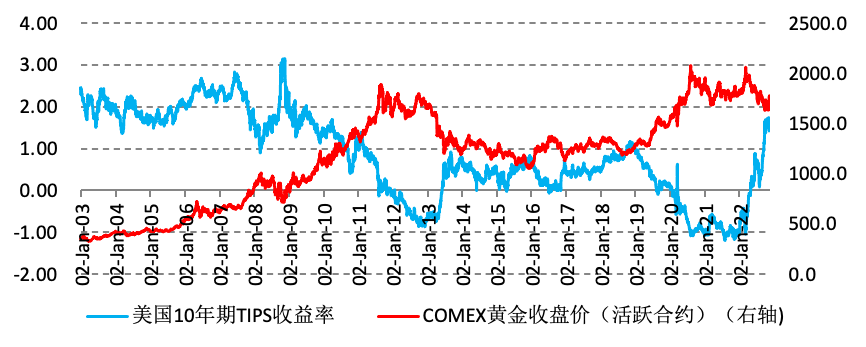

从利率角度来看,由于市场担忧美联储货币紧缩导致经济前景走弱,叠加通胀回落,10年期美债收益率在美国10月通胀数据公布之后跌破4%。而在通胀回落温和的情况下,名义利率回落会带动实际利率回落。11月10日,反应美国实际利率的10年期TIPS收益率一度下滑至1.43%,前一交易日高达1.7%,尽管11月14日反弹至1.51%,但依旧低于前期高点。回顾历史,美元实际利率可以视为持有黄金的机会成本,其与黄金价格呈现高度负相关性。

图3:美元实际利率依旧处于近年来高位

在美联储加息放缓预期升温、美国经济指标回落的情况下,美元汇率也从高位大幅回落,这进一步增加了黄金的反弹动力。其中美国楼市对美国利率反应最为敏感,降温非常明显。11月10日,美国全国房地产经纪人协会(NAR)表示,由于购房者的偿贷能力接近几十年来的最低水平,第三季度美国房价增速急剧放缓。数据显示,第三季度现有单户住宅的销售价格中位数同比上涨8.6%,大幅低于第二季度14.2%的增速。

黄金投资需求萎缩制约了反弹高度

黄金作为一种零息资产,与一般的商品不同,它的价格并不取决于供应,而是取决于需求,尤其是强金融属性的特点导致投资需求一般决定了黄金的中长期走势。据世界黄金协会公布的数据,2022年三季度,全球黄金供应同样在增加,升至1215.23吨,二季度和去年同期分别为1180.93吨和1208.19吨。然而,黄金的投资需求在今年三季度下降至123.84吨,去年同期为232.82吨,尽管黄金实物需求有所增加,但不足以抵消投资需求下降给黄金带来的下行压力。

11月中旬,全球黄金价格反弹之后,依旧没有看到黄金投资需求复苏的迹象,因此黄金反弹很大可能是前期空单平仓所致。数据显示,全球最大的黄金ETF SPDR黄金持有量在11月14日下降至910.41吨,去年同期超过975吨,此前在11月7日还一度下降至905.48吨,美元实际利率温和回落不足以刺激黄金投资需求回暖。

图4:黄金投资需求萎缩势头没有得到逆转

美通胀回落缓慢,美元利率高点未至

从美国通胀演变来看,如果把食品、能源和住房租金考虑进去,这三块同比涨幅还是处于高位。10月,食品价格同比涨幅仅仅较上月回落0.3个百分点、能源类商品同比涨幅也仅仅较上月回落0.4个百分点,而住房租金价格同比涨幅较上月还扩大0.3个百分点至7%。

上个世纪70年代滞胀经验告诉我们,要控制通胀,限制性的货币政策需要持续一定时间。当前美国通胀增速回落导致美联储放缓加息步伐,加息放缓或部分消除美债利率进一步上行的压力,但如要想让美债利率开启下行周期或者进入新一轮货币宽松周期,至少需要等待美国失业率大幅攀升、通胀低于2%和产出大幅萎缩。另外,即使美联储将基准利率提高至4-5%后停止加息,但缩表操作仍将持续,这意味着货币紧缩周期并没有结束。

更何况现阶段美国通胀水平距离美联储2%的目标依然较远,劳动力市场仍然紧张,工资通胀螺旋尚未解除。10月美国CPI增速放缓一方面是基数提高的原因,去年同期该指标已经抬升到6.2%;另一方面食品、房租和能源价格有很强的粘性,如果未来地缘政治冲突进一步加剧,逆全球化势头得不到逆转,供应问题将会继续阻碍通胀回落。一旦美元指数回落,全球商品价格反弹可能又会作用于通胀,通胀再度回升不符合美联储打压需求的正常意图。

从利率的高点来看,旧金山联储主席玛丽·戴利在接受媒体采访时表示,“终端”利率很可能至少达到5%。美联储现在的挑战是确定什么水平的利率才能对经济活动起到“足够的限制”,使得通货膨胀回落到2%的目标。

总结,美国通胀增速回落导致市场对美联储加息放缓预期升温,全球主要资产暂时面临利空减弱的压制而出现强势反弹,尤其是受制于美元实际利率不断上升的黄金价格反弹强劲。然而,中期来看,美元实际利率轻微反弹不足与刺激黄金投资需求明显回暖,而美国通胀回落缓慢又决定了美元实际利率高点未至,这使得黄金价格只能是反弹,还不能说迎来反转或牛市。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多