预计阅读时间 5分钟

地缘冲突搅动市场 全球汇市迎政策数据双考

作者 云核变量

2026-03-24摘要

回顾上周,地缘政治的极端不确定性与主要央行货币政策转向预期的双重夹缝中汇市走向成谜。随伊朗袭击科威特炼油厂,中东局势骤然升级,能源供应中断忧虑已演变为现实恐慌。美元近期走势受美债收益率上行与全球风险偏好降温支撑,但由于欧洲及英国央行在通胀压力下释放强烈加息信号,美元自高位震荡回落。展望本周,经济数据方面,有各国通胀、PMI数据公布;经济政策方面,央行政策发声,G7财长会议等将轮番上演,叠加美伊局势及美联储主席新老轮替,投资者需重点关注相关市场风险。

全球外汇焦点回顾与基本面摘要

避险降息支撑消退 美指高位震荡遇阻

上周初,凭借避险属性与美联储降息预期缩减支撑,美元指数一度逼近100.54的阶段高点。但随后由于英、日、欧央行释放强硬加息以对抗输入型通胀信号,美元多头显着疲软。同时受美伊冲突为代表的地缘政治动荡影响,能源价格飙升的成本端冲击让市场将核心矛盾从“增长放缓”转向“通胀失控”,并开始重新评估全球利率路径的顶峰位置。除此之外,特朗普正力挺对鲍威尔的刑事调查,并公开指责其“无能+不诚实”,但这也加剧了沃什接任进程的僵局,后续进展值得关注。

中东局势施压 日元陷政策与汇率双重困局

美元兑日元维持区间震荡,周内小幅走低后又再度回升,日元承压明显。中东冲突推升油价,日本输入性通胀加剧,同时由于薪资增长乏力,良性通胀循环未形成。3月19日日本央行维持0.75%利率不变,美日利差仍达3个百分点。但由于加息对供给型通胀效果有限,反而会冲击经济复苏,政策陷入两难。整体来说,日元短期受干预预期支撑,中期仍受制于基本面疲软,大概率宽幅震荡。

地缘推升通胀 英镑偏鹰支撑下遇美元压制

过去一周英镑兑美元围绕区间低位窄幅震荡,上半周一度上攻,但受美元强势压制明显反弹乏力。不过英国央行9:0全票维稳3.75%利率,较2月的分歧态度有所转鹰,市场降息预期大幅降温。央行预计中东冲突导致的油价上涨将推动通胀回升至3.5%,政策宽松空间收窄。不过英国失业率和工资增长率均呈现经济疲软态势,两难决策下央行短期内或将持续选择观望。

外汇期货与期权走势分析

2.1、重要外汇期货合约走势(图)

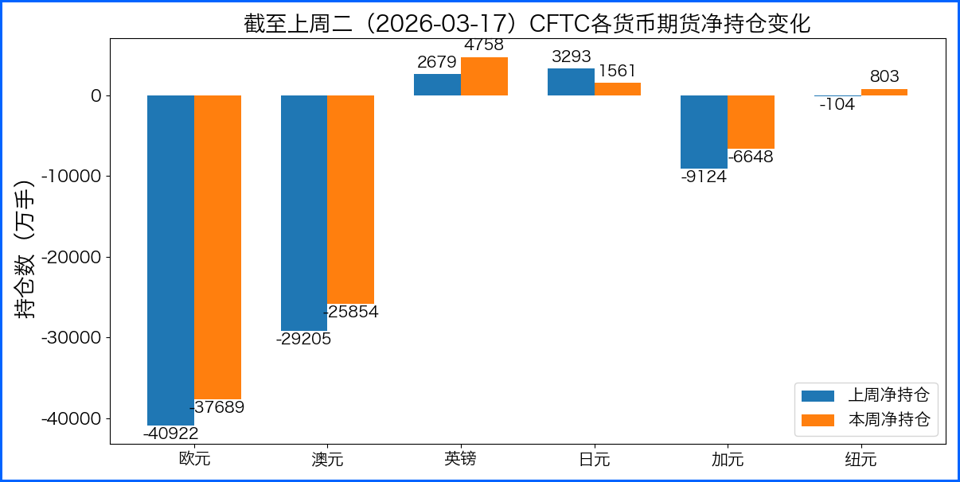

2.2、期货市场头寸分析

据美国商品期货委员会公布的2026-03-17期货市场头寸持仓报告显示,上周各货币的报告总持仓情况如下:欧元净多头变化3233手,澳元净多头变化3351手,英镑净多头变化2079手,日元净空头变化1732手,加元净多头变化2476手,纽元净多头变化907手,上周总持仓多空转换的货币有:纽元。除此之外,单向总持仓变动超过20%的货币有:英镑。

2.3、重点货币对展望

鹰派加息叠加通胀高企澳元多空博弈加剧

本周澳洲联储如期加息25个基点,将现金利率上调至4.10%,货币政策进一步转向紧缩,而凯投宏观更是将澳联储利率峰值预测从4.35%上调至4.60%,成为支撑澳元的核心基本面因素。此次加息与预期上调,核心源于澳联储对通胀上行风险的高度警惕,其明确判断当前通胀风险已显着超过就业下行风险。中东冲突引发的成品油价格飙升,让澳大利亚面临严峻的输入性通胀压力,凯投宏观预计受此影响,澳大利亚年中通胀峰值将达5.7%,远超2%-3%的政策目标区间,而劳动力市场的持续强劲,失业率稳定、工资增长稳健,为澳联储的紧缩政策提供了充足缓冲,也让市场对年内继续加息形成明确预期。

尽管鹰派货币政策为澳元提供了一定的内在支撑,但澳元近期走势并未呈现单边上行,反而陷入多空博弈的震荡格局。本周加息决议公布后,澳元兑美元短线跳水,随后虽在就业数据提振下小幅反弹至0.7040附近,但始终缺乏持续上行动能。一方面,澳大利亚2月就业数据呈现分化态势,失业率升至4.3%超出市场预期,反映出劳动力市场边际走弱,让市场对经济基本面产生分歧解读;另一方面,全球避险情绪与美元强势对澳元形成明显压制,中东局势持续紧张推升避险资金流向美元,而美联储降息预期不断缩减,美澳利差变化进一步弱化了澳元的吸引力。

展望后市,澳元走势将围绕通胀演变、政策路径与外部环境三大核心因素展开,短期大概率维持区间震荡。若中东局势持续升级推高油价,澳大利亚通胀压力进一步加大,澳联储5月继续加息的可能性将显着上升,有望为澳元带来新的上行动能,上方0.7050-0.7100区间将成为关键阻力。而若油价走势缓和或美国经济数据持续向好强化美元强势,叠加澳大利亚经济复苏显现疲态,澳元上行空间将被持续压缩,下方0.6950则是重要支撑位。整体来看,澳联储的紧缩周期尚未结束,但外部压制因素仍存,澳元后续需突破多空博弈的关键区间,才能迎来明确的趋势性行情。

2.4、人民币套期保值案例

(在此部分中,我们将展示一系列案例,作为防范外汇兑人民币汇率波动的风险管理的操作方法)

跨国企业澳元兑美元外汇期权套期保值案例:当前澳元兑美元震荡于0.695-0.710区间,澳洲联储鹰派加息为澳元提供支撑,而美元避险属性与美澳利差构成压制,汇率短期波动加剧。某中资企业3个月后将支付1000万澳元原材料采购款,企业既担忧澳元加息升值推高换汇成本,又不愿错失澳元走弱的成本节约机会,决定采用买入平值看涨+卖出虚值看跌的期权组合套保。

具体操作如下,企业匹配3个月付汇周期,买入执行价0.700的澳元看涨期权,支付权利金12万澳元;同时卖出执行价0.690的澳元虚值看跌期权,收取权利金5万澳元,抵扣后净支付权利金7万澳元(折合4.9万美元),较单纯买看涨期权节省58.3%成本。

到期后,若澳元涨至0.720,套保后换汇成本704.9万美元,较无套保节省15.1万美元;若震荡至0.695,仅小幅增加4.9万美元成本实现风险兜底;若跌至0.680,虽需按0.690行权,仍较升值情景节省10.1万美元,保留部分下跌收益。该操作既锁定澳元升值的最高换汇成本,又通过期权组合大幅降低资金占用,适配企业稳健经营需求。

后市重要观察指标

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多