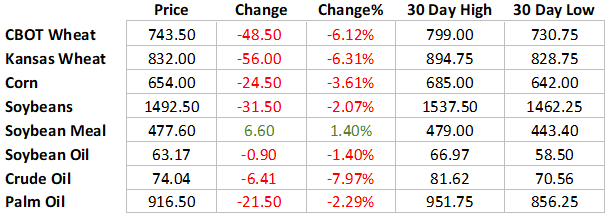

预计阅读时间 5分钟

作物歉收和减产的影响下 豆粕价格逆市上涨

作者 PRETB

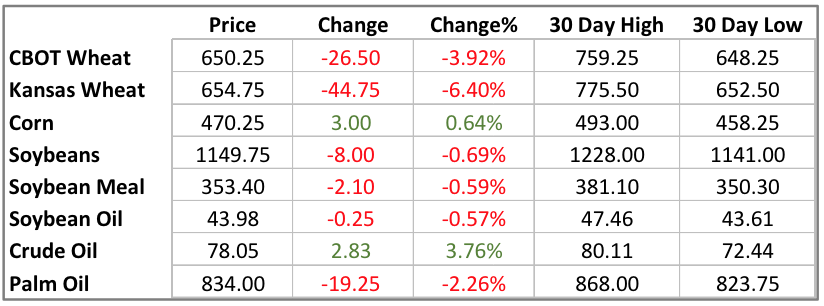

2023-01-10本周价格变化

谷物和油籽复合物价格在很大程度上抵消了前几周的涨幅。造成此次下降的原因是阿根廷天气稍有好转,以及中国放松新冠防控限制将需要很长时间才会对全球农产品需求产生影响这一事实。

阿根廷零星地下了几场雨。但土壤湿度仍然很低。这将对阿根廷的玉米作物带来真正的影响,因为玉米作物目前正处于对产量最敏感的生长期。假设干燥的天气一直持续到1月底。在这种情况下,大豆作物可能也会受到严重影响,因为此时,阿根廷作物正进入关键的产量形成生长期。

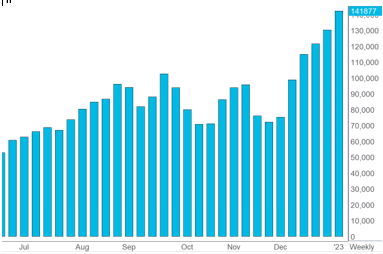

豆粕价格逆本周的总体趋势发展,收盘价格高于上一周的收盘水平。如前所述,阿根廷作物歉收或减产对豆粕供应造成影响。

阿根廷出口在全球豆粕出口供应中占据极大的比例。阿根廷出口占全球出口的40%,这意味着对阿根廷大豆作物的任何潜在损害,都会推高豆粕价格。这也导致涌入豆粕和大豆的的管制资金基金头寸增加。

图:豆粕管制资金净头寸

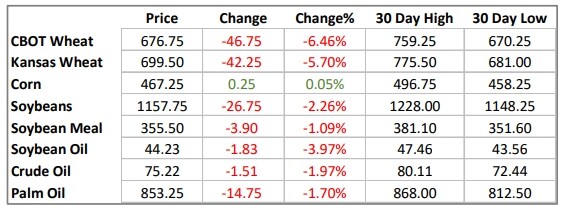

对中国需求冲击全球出口市场的预期仅增加了市场中的总投机多头。然而,由于阿根廷天气是关键问题所在,因此主要焦点仍在于供应方面。

阿根廷的15日天气预报继续显示降雨量低于正常水平,土壤湿度水平仍然较低。但是,由于缺少雨水会对作物造成严重损害,因此土壤湿度低没有给恶劣天气留下喘息之机。

目前的拉尼娜现象导致了阿根廷持续干旱的气候。我们预计拉尼娜现象在未来几周有所缓解,这可能会增加阿根廷的总降雨量。但降雨的时机至关重要,因为阿根廷作物即将进入对产量最敏感的阶段。

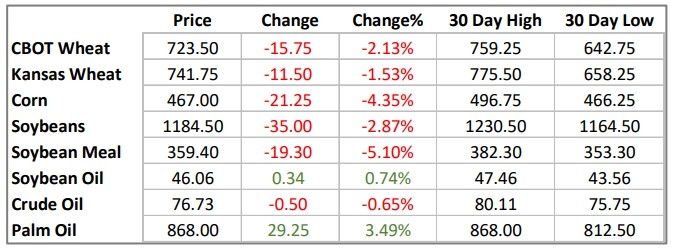

谷物

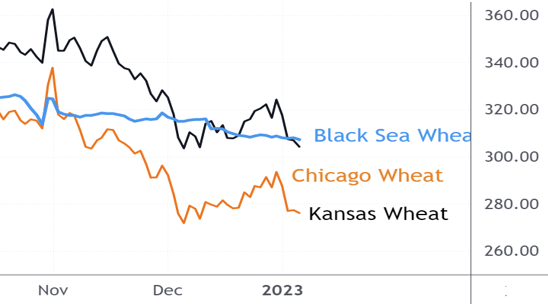

在澳大利亚作物规模可能被严重低估的消息传出后,本周小麦价格下跌。此外,来自黑海的供应压力继续抑制小麦市场。

小麦价格较它们形成的上涨趋势有所下跌。然而,价格走势符合我们对短期区间价格的预测。

较大的澳大利亚作物产量可能会给价格带来进一步压力。但是,进一步价格走向将取决于北半球作物的规模。需求方面没有什么需要指出的显著变化,因此预计在未来几月,供应链将是推动价格上涨的重要因素。因此,我们继续维持对小麦区间价格的看法,直到需求速度发生显著变化或者对北半球的作物造成巨大威胁。

管制资金基金继续增持玉米的多头头寸。但上周价格收低。此外,更加疲软的需求和阿根廷部分地区的降雨可能会触发多头清算。要想让阿根廷玉米作物从现状大幅恢复可能已经太迟了,作物已进入产量敏感阶段。而且,天气预报显示,干燥天气不会有所缓解。

较小的阿根廷作物产量能够支撑价格,但需求继续令人失望。要使玉米从当前水平大幅反弹,我们需要看到北半球作物问题。北半球的作物情况将在今年晚些时候确定,在那之前,玉米价格预计将下跌至区间范围。

油籽复合物

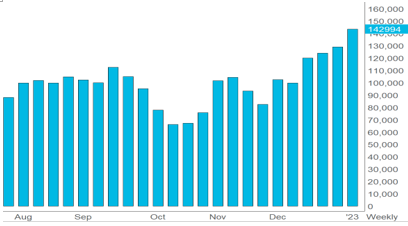

以高于15.00美元的价格交易后,大豆价格再次走低。但本周豆粕价格仍收高。这是由于作为世界上最大的豆粕出口国,阿根廷作物会对豆粕供应产生显著影响。

图:大豆管制资金净基金头寸(合约)

就价格走势而言,几周前的大豆价格反弹意义重大,因为这以15美元的价格突破了强势的价格阻力。但在本周,价格下降。

我们对大豆价格继续持有看跌观点,因为需求仍旧低迷,而且巴西大面积的大豆作物不会遇到明显威胁。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多