作者 七禾网

2026-07-172026年7月的大豆与豆油市场,正处在一个多重叙事交织的关键节点。USDA 7月供需报告刚刚落定,厄尔尼诺的暖水信号从赤道太平洋加速向中纬度产区传导,而南亚——全球最大的食用油进口市场——正在经历一场需求结构的深刻重塑。三重力量叠加之下,大豆与豆油的价格逻辑比以往任何时候都更加复杂。

一、USDA 7月报告:供给放量遇上需求韧性

7月11日发布的USDA 7月供需报告(WASDE)为市场提供了一个关键的基准坐标。报告对美豆新旧作平衡表做了几处调整,整体基调略偏多。

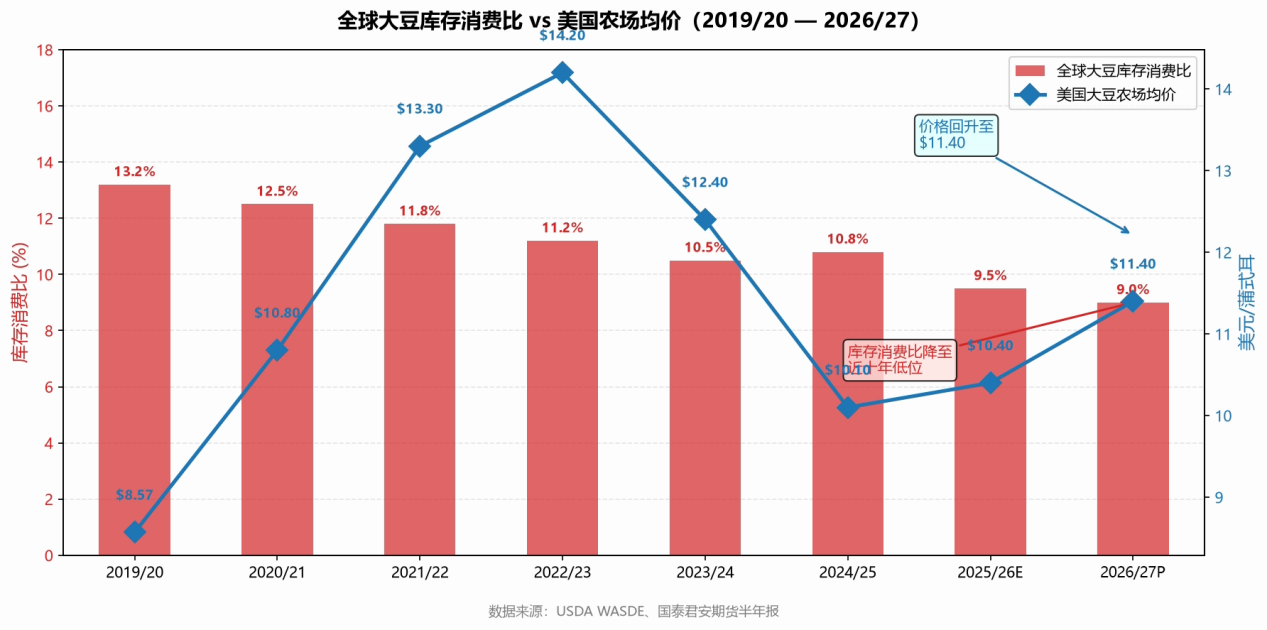

旧作收紧、新作持平。USDA将2025/26年度美豆出口上调1000万蒲式耳至15.2亿蒲式耳,期末库存相应削减1000万蒲式耳至3.3亿蒲式耳,库存消费比降至7.7%。这一调整的依据是6月30日季度谷物库存报告——截至6月1日的美豆库存消耗速度异常偏快,显示三季度出口与压榨需求双双超预期。

新作方面,供给扩张被需求充分消化。6月30日种植面积报告将2026年美豆播种面积上修近70万英亩至8540万英亩,叠加53.0蒲式耳/英亩的趋势单产不变,新作产量预估增至44.75亿蒲式耳,同比增幅达5%,创下美国大豆产量历史新高。但USDA几乎同步将2026/27年度出口上调3000万蒲式耳至16.6亿蒲式耳,中国采购预期是主要驱动力。供应与需求两端同步扩张的结果是:新作期末库存维持3.1亿蒲式耳不变,年度均价锚定在11.40美元/蒲式耳。

数据来源:USDA WASDE

豆油平衡表纹丝不动。USDA连续第二个月对2026/27年度豆油平衡表不做任何调整,期末库存、食用及工业消费均维持前值,年度均价稳定在0.70美元/磅。然而豆粕端出现了值得关注的"干坤大挪移":新旧两季合计60万短吨的国内畜牧消费被划转至出口项下——美豆粕价格持续高于巴西和阿根廷竞品,但阿根廷农民惜售导致压榨和出口节奏放缓,反而为美豆粕腾出了全球市场份额。

全球视角更显紧平衡。USDA将中国2026/27年度大豆进口量上调100万吨至1.15亿吨,巴西出口上调50万吨至1.18亿吨,全球期末库存落在1.2417亿吨——处于市场预估区间的下沿。整体而言,全球大豆整体供应维持宽松格局,从上方压制美豆价格上行空间;需求端支撑逻辑同样明确,美豆供需维持紧平衡,价格深度下跌空间有限。

二、厄尔尼诺:一场反直觉的天气叙事

2026年最受瞩目的宏观变量,无疑是正在成型的厄尔尼诺事件。

据NOAA气候预测中心数据,赤道中东太平洋Niño-3.4指数自4月以来持续回升,截至4月底已达+0.2°C,正逼近厄尔尼诺触发阈值(+0.5°C)。更关键的是,次表层监测显示东太平洋100米以上的深层暖水堆积持续加剧,开尔文波的振幅与传播速度已接近2015年同期水平。NOAA预测2026年下半年发生厄尔尼诺的概率约为90%,多家模型推演显示Niño-3.4将在8至10月突破+1.0°C的中等强度阈值,并在2026年底至2027年初的峰值期逼近甚至突破+1.9°C,达到强厄尔尼诺级别。

然而,市场对厄尔尼诺的解读正在经历一次有趣的"祛魅":

· 美国产区的“降雨红利”:作为全球第一大大豆生产国,厄尔尼诺通常意味着中西部生长季降雨充沛、气温偏凉,恰恰缓解了高温干旱对大豆结荚和鼓粒的威胁。历史数据显示,2000年以来中等及以上强度厄尔尼诺年份中,美国大豆单产平均提升1.94%。2026/27年度美国大豆产量预期增至1.207亿吨(增幅4.06%),其底层支撑正是厄尔尼诺的降水红利。

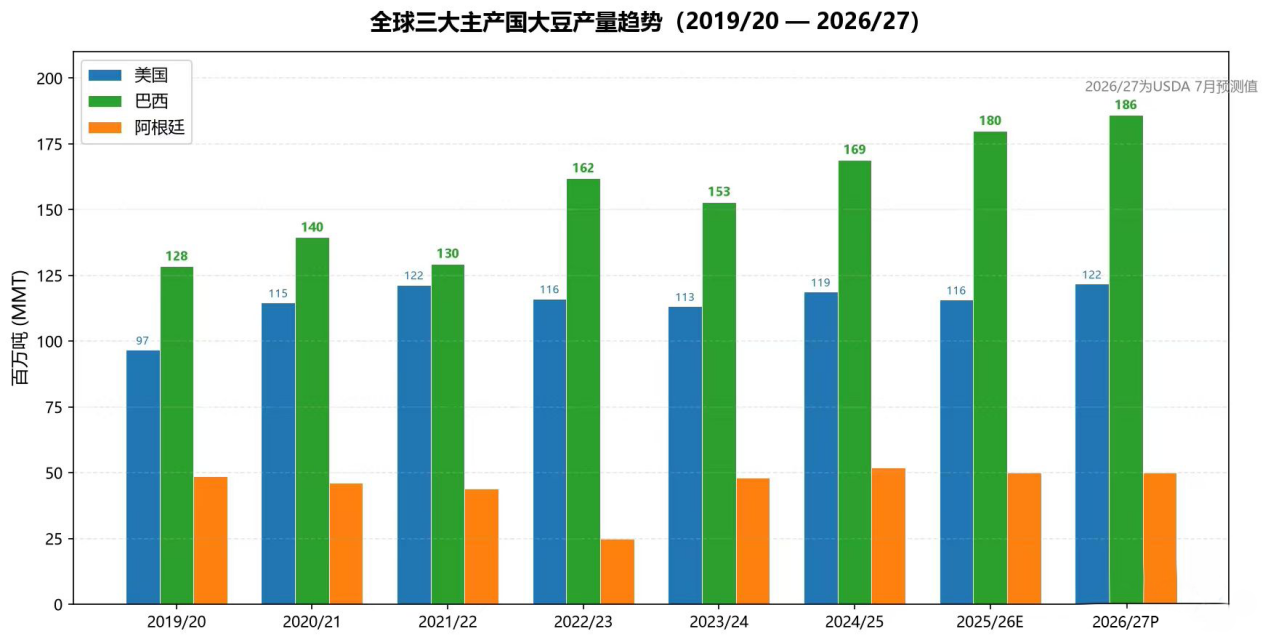

· 巴西产区的“南北分化”:南部南里奥格兰德州受益于降水增多,而中西部主产区马托格罗索州则面临干旱和高温的双重点火。研究显示,中度和强厄尔尼诺可能导致马托格罗索州大豆单产下降约5.43%。但如果从全球视角来看,超级厄尔尼诺对全球大豆产量总体依然有利,其核心逻辑在于巴西南北产区存在“内部对冲”——中西部减产将被南部增产抵消,叠加美国产区的正面受益,全球总产量仍能维持增长态势。

· “有扰动,无颠覆”的大趋势:此前巴西大豆在弱拉尼娜扰动下仍实现了创纪录的1.80亿吨产量,而2026/27年度巴西产量预估进一步上调至1.86亿吨,这再次印证了天气扰动尚未改变全球大豆增产的大方向。

数据来源:USDA、CONAB

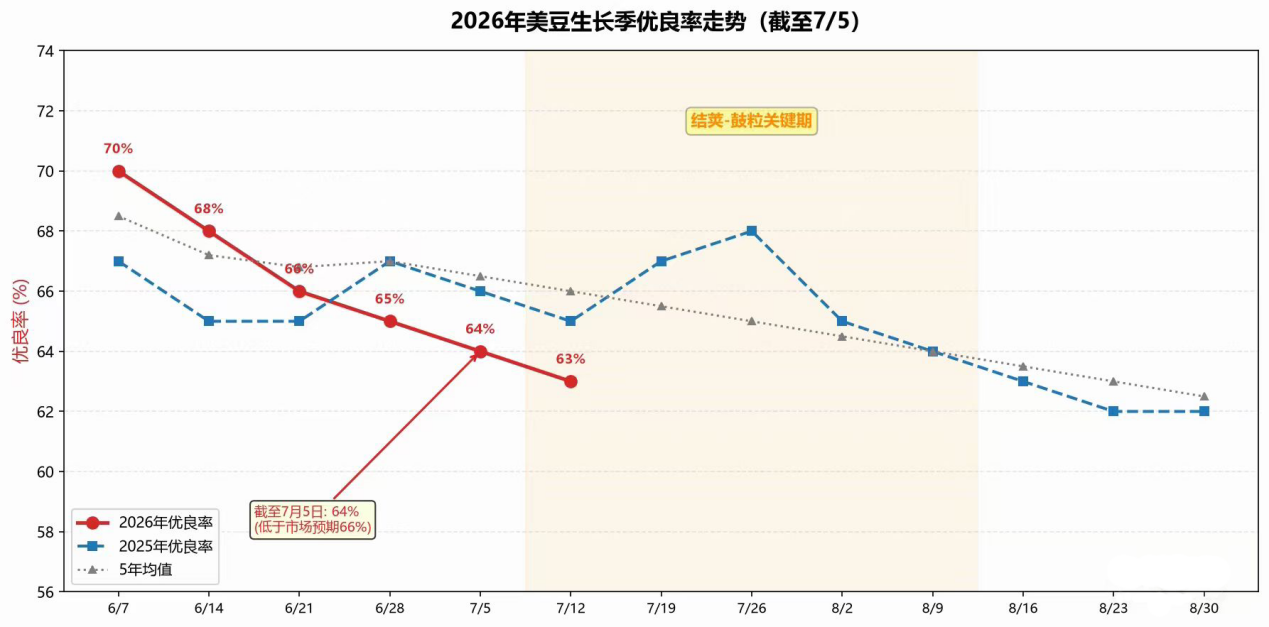

现实与预期之间仍存温差。截至7月5日,美豆优良率已从前期高点连续两周下滑至64%,低于市场预期的66%和上年同期的66%。美豆开花率和结荚率分别达到34%和9%,均高于同期均值,意味着作物需水高峰提前到来。由于7、8月份为美豆结荚与鼓粒的关键生长期,若产区持续面临高温干旱等不利天气影响,可能对结荚数量及百粒重造成影响,进而引发市场对单产预期下修的关注。

数据来源:USDA Crop Progress

这恰恰是当前市场定价的核心矛盾:厄尔尼诺的"统计利好"不等于2026年特定生长季的"现实利好"。天气溢价的注入与消退,将在未来两个月主导CBOT大豆的波段节奏。

三、豆油:夹缝中的结构性韧性

豆油市场的处境颇为微妙。

从供给端看,全球大豆丰产意味着压榨原料充裕,豆油不存在供给硬约束。但从需求端看,两条主线正在为豆油构筑价格底部。

第一条主线是美国生物柴油。美国可再生燃料标准(RFS)下的生物柴油强制添加政策持续加码,2025/26年度豆油的食用、饲用及工业消费总量已调增至155.45亿磅,其中生物柴油路径是最大的边际增量。政策溢价已经内化于远期定价中。

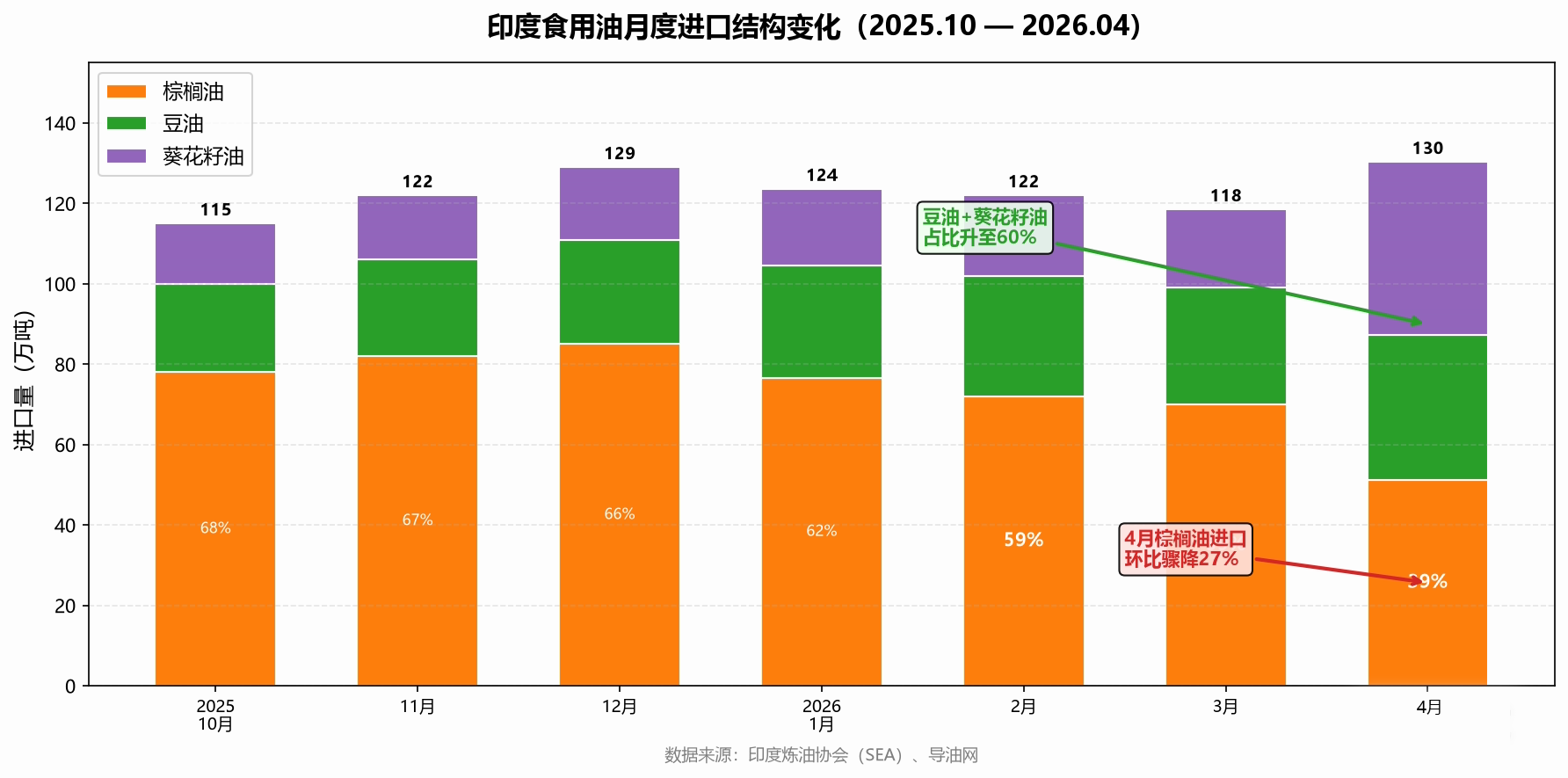

第二条主线来自南亚。印度在2026年上半年经历了一场从棕榈油到豆油的显着需求转移。印度炼油协会(SEA)数据显示,2026年4月印度棕榈油进口量环比骤降27%至51.3万吨,创近一年新低;而豆油进口量同期大增25%至36万吨,葵花籽油进口更是飙升121%至43万吨。棕榈油价格高企叠加卢比贬值,迫使印度买家大规模切换至软油(豆油+葵花油)。至5月,软油在印度植物油进口结构中的占比已升至约60%,棕榈油份额压缩至40%左右。

数据来源:印度炼油协会(SEA)、导油网

印度作为全球豆油贸易大户,其进口商的转向本质上是在全球油脂价差体系中重新校准豆油的定价锚,这也对全球豆油价格形成了显着的底部支撑。

四、南亚大豆油期货:连接印度需求与全球定价的新纽带

正是在上述背景下,芝商所于2026年3月2日正式推出了以南亚为核心的食用油期货系列。

这一系列包含四份合约:南亚大豆油(Fastmarkets)期货、南亚毛棕榈油(Fastmarkets)期货,以及两份价差合约——南亚大豆油与CBOT大豆油价差合约、南亚毛棕榈油与美元计价马来西亚毛棕榈油价差合约。全部以现金结算,锚定Fastmarkets发布的大豆油CFR印度和毛棕榈油CFR印度西海岸估价,在CBOT挂牌交易。

从产品设计角度看,南亚大豆油期货的创新之处在于两条:

其一,地理锚定的精准性。传统CBOT大豆油期货反映的是美国墨西哥湾或内陆产区的FOB价格逻辑,而南亚合约直接锚定CFR印度到岸价,将印度进口商的真实交易成本纳入定价框架。对于印度炼油企业、国际贸易商以及在全球油脂价差中寻找套利机会的对冲基金而言,这意味着基差风险的大幅收窄。

其二,价差合约的套利便利。南亚大豆油与CBOT大豆油的价差合约,本质上是一条"产地—消费地"的价差交易通道。当印度本地溢价走高时,交易者可以通过买入南亚合约、卖出CBOT合约来捕捉区域供需失衡带来的定价偏离;反之亦然。这种设计极大降低了跨境套利的摩擦成本。

印度需求的边际变化曾是全球豆油定价中一个较难直接交易的变量,而南亚合约的诞生填补了这一空白。

五、下半年路径推演

综合主流研究机构的判断,2026年下半年大豆与豆油市场存在若干共识,也留有关键分歧。

共识之一:CBOT大豆大概率维持区间震荡。其核心逻辑是“上有南美丰产封顶、下有中国采购和美豆生柴需求托底”。尽管国内大豆目前面临高到港量、高压榨量以及高库存的供给现状,限制了豆油短期的冲高幅度,但天气担忧与需求预期的双重共振依然提供了坚实的下限。

共识之二:油脂板块三季度磨底、四季度重心上移。虽然三季度国内油脂整体供大于求,现货基差承压,且南美豆大量到港后豆油供应充裕。但四季度将迎来关键分水岭——随着东南亚棕榈油进入季节性减产周期,叠加厄尔尼诺可能导致的远期天气扰动,油脂价格重心有望在年底逐步抬升。

对于厄尔尼诺的实质影响,市场仍存分歧:是单产提升带来的“总体增产”,还是优良率下滑与南美播种期异常带来的“局部减产”?这需要我们在未来数周内对产区优良率和关键期降雨进行逐周监测。

六、等待2027年破局立新

站在2026年7月中旬回望,大豆与豆油市场正在经历一个"供给不稀缺、需求不疲弱、天气不确定"的独特阶段。

USDA 7月报告刻画了一幅"增产被消化、库存不累积"的紧平衡图景。厄尔尼诺的逼近既带来了美豆生长的降水红利,也埋下了巴西产区结构性分化、优良率持续下滑等潜在扰动。而印度食用油需求结构从棕榈油向豆油的切换,连同芝商所南亚大豆油期货的推出,正在为全球豆油定价体系引入一个新的地理锚点——南亚不再仅仅是被动的价格接受者,而正在成为定价权的重要参与者。

对于产业客户和投资者而言,在三季度淡季中耐心等待库存消化、密切关注美豆产区天气和中国采购节奏,或许是当下最理性的策略选择。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。