作者 芝商所集团金属/能源产品研发部高级总监Gregor Spilker

2026-06-14

钴与锂市场目前正处于一个关键的转折点。在经历了过去四年显着的市场波动后,锂和钴终于找到了新的价格支撑位。受严重的供应链焦虑、汽车制造商激进的采购策略以及市场对短期供应短缺的定价影响,这两种商品分别在2022年5月(钴)和2022年12月(锂)达到了周期性高点。随后,市场经历了一轮剧烈的结构性调整。

在接下来的几年,随着新供应投放市场、资源国进行干预以及宏观经济逆风拖累了需求增速,锂和钴的价格均大幅收缩。企业推迟了资本支出,并将边际生产项目转为停产封存状态。

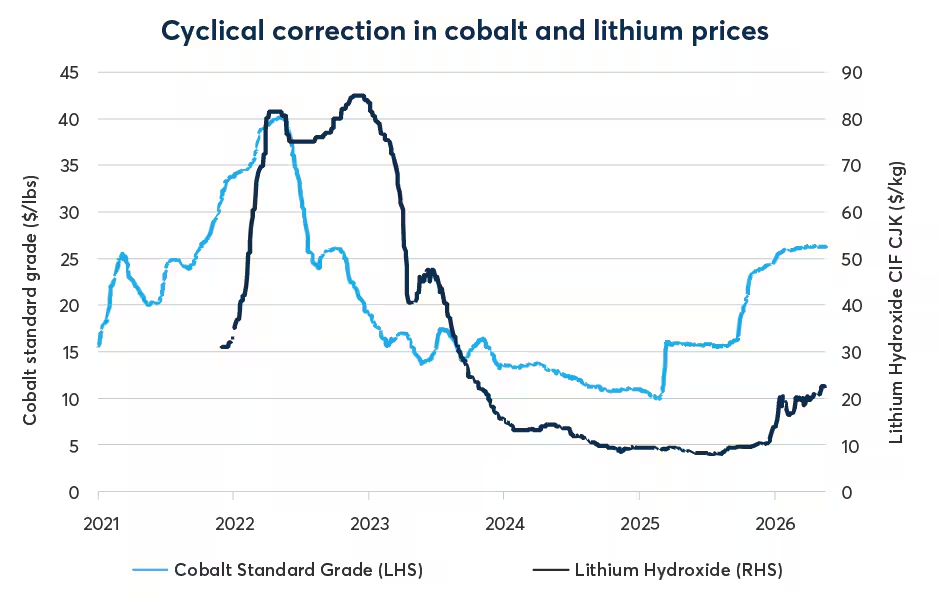

如今,时间来到2026年,价格正在从这些周期性谷底中回升。锂现货价格已较2025年的低点翻了一倍以上,交易价格稳定在每公斤20美元上方。同样,钴也从每磅约10美元的水平回升至25美元以上。

图表1

来源:Fastmarkets

与此同时,如果仅将此次复苏与2022年的周期高点进行对比,将会忽略底层市场架构发生的深刻转变。钴和锂的市场基本面已经改变。潜在总市场(TAM)规模显着扩大,需求驱动因素更加多元化,且市场参与者已开始采用金融工具来管理价格波动。

市场扩张:终端用户群体的扩大

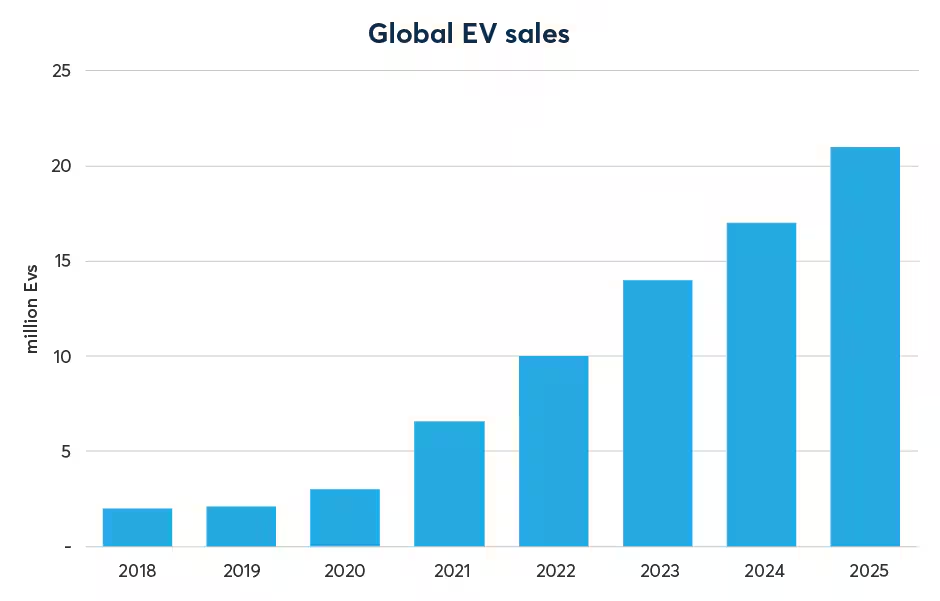

要理解当前的环境,必须审视自上一个周期顶部以来终端用户市场的扩张情况。2022年底,需求分析主要挂钩乘用车电动汽车(EV)的增长率。虽然电动汽车销售的百分比增速已从疫情后的最初激增中回落并常态化,但其绝对销量代表了一个巨大的需求基数。2025年全球乘用电动汽车销量超过2,000万辆。这为基础材料消耗建立了一个较高的基准支撑,这种规模在上一周期中是不存在的。

图表2

来源:国际能源署(IEA)

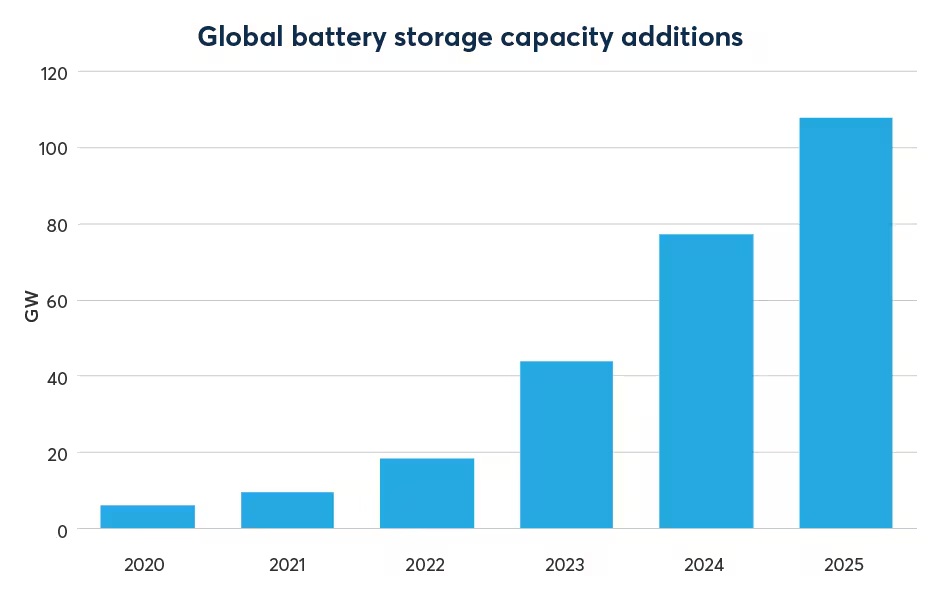

2022年高点与2026年复苏之间的市场动态也受到电池储能系统(BESS)成熟化的影响。随着电力公司和区域电网整合更高比例的间歇性可再生能源,固定式储能已从辅助技术转变为关键的电网基础设施。BESS的增长与碳酸锂需求密切相关,因为BESS的首选技术是磷酸铁锂(LFP)电池,这类电池不含钴。

图表3

来源:国际能源署(IEA)

2022年,钴的需求量为187,000公吨(MT),其中电池应用占总需求的70%以上。到了2026年,总需求达到276,000公吨(+48%),电池应用占总量的75%[1]。锂的需求增长更为显着,2025年总需求估计约为140万公吨(按行业偏好的衡量标准,即碳酸锂当量计),而2022年为80万公吨(+75%)[2]。在锂的需求中,90%用于电池应用,几乎涵盖了全部需求。

供应动态:资本纪律与地缘政治调整

近期价格从低点反弹的压力是典型的商品供应周期运作的结果。当锂和钴的价格跌破边际生产成本时,企业被迫退出市场;现在它们正试图重启闲置产能,但这需要时间。

在锂行业,价格环境迫使高成本运营项目(尤其是中国的锂云母生产商)缩减产量。随后,澳大利亚和南美洲的主要生产商也推迟了产能扩张并递延了资本支出。由于矿业的开发周期很长——从发现新资源到商业化生产往往需要十年以上——2024-2025年谷底期间资本投入的减少,限制了2026年及以后的供应响应能力。现在的市场出清价格正在激励新的供应投放市场。

钴的价格复苏是由供应端收紧驱动的。在2022年高点过后,由于刚果民主共和国(DRC)产出扩大以及印尼副产品产量上升,市场曾出现严重供过于求;如今,全球供需平衡已发生决定性转变。为管理出口流量,刚果政府将2026-2027年的年度离岸出货量上限设定在约96,600公吨。这一上限较该国2024年的产量高峰减少了近一半(请注意,刚果占全球产量的70%以上)。

这一监管限制已使市场从结构性过剩转变为中间原料短缺。虽然印尼产量的扩张起到了一定的弥补作用,但不足以填补缺口。再加上航空航天部门以及使用镍钴锰(NCM)正极材料的高端电动车电池的稳定需求,这种供应收缩已显着收紧了物理现货市场。

价格风险管理的“期货化”

虽然供需变化将继续主导现货定价,但随着钴和锂衍生品市场的增长,行业对风险管理的方法也发生了根本性改变。

在上一个周期顶部,电池金属供应链在极少的金融对冲操作下运作,导致汽车主机厂(OEM)和矿业公司高度暴露在波动的现货价格风险中。这种敞口的财务影响在2023-2025年的价格崩盘期间变得十分明显;随着价格剧烈下跌,上游生产商面临严重亏损,被迫减产或囤货,而下游汽车制造商则不得不面对电池制造过程中极其波动且不可预测的投入成本。这种波动性凸显了仅依赖在价格剧烈波动时重新谈判现货合约的潜在风险。

自2020年起,芝商所迅速建立了电池金属产品系列,目前已支持交易钴期货与期权、氢氧化钴期货、氢氧化锂期货与期权、碳酸锂期货,以及同样重要的锂辉石期货。业内已逐步采用这些金融工具进行套期保值。

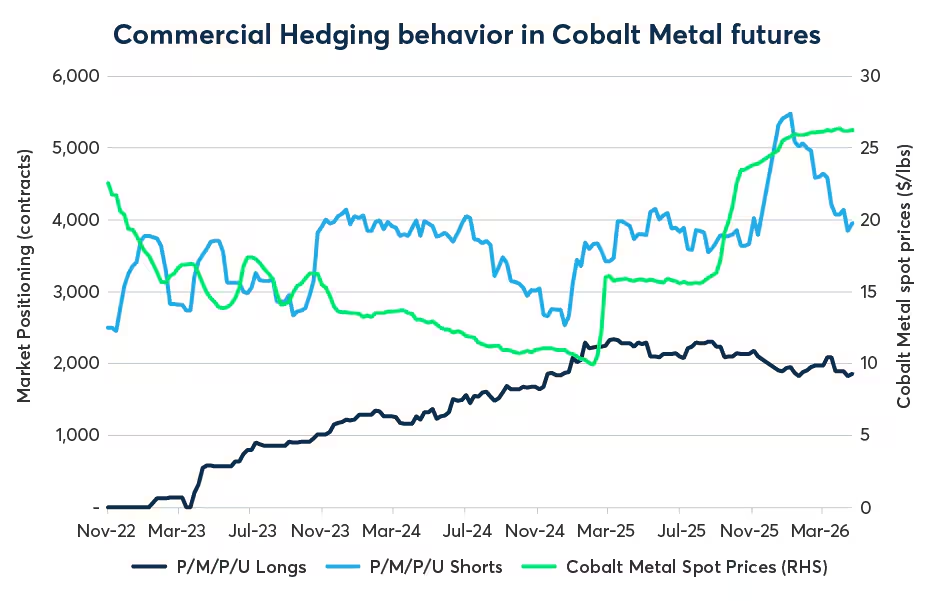

当钴金属价格在2022年5月达到周期性高点时,我们的钴期货流动性及未平仓合约(持仓量)分别为日均成交量(ADV)35手,未平仓合约2,300手[3]。2026年4月,该合约流动性达到ADV 159手,未平仓合约超过14,000手。此外,钴期权合约的流动性也在上升(2026年初至今ADV为50手),这为行业提供了另一种灵活的价格风险管理工具。

钴期货的美国商品期货交易委员会(CFTC)持仓报告(CoT)也记录了商业机构如何利用期货市场。数据显示,商业参与者——在CoT报告中称为“生产商/贸易商/加工商/用户”(PMPU)——主要利用期货合约来管理其物理持货敞口(即在期货市场进行做空)。但我们也看到,商业参与者在期货市场进行做多以规避价格上涨风险的参与度有所增加负载。在2025年第一季价格触底前的期间,越来越多的商业机构在期货市场做多,有效地锁定了当时低迷的采购价格。在刚果政府干预且价格反弹后,我们观察到PMPU的空头头寸增加,这意味着生产商和贸易商在价格回升的水平上锁定了利润。

图表4

来源:CFTC持仓报告,Fastmarkets。钴的CoT数据仅自2022年11月起提供

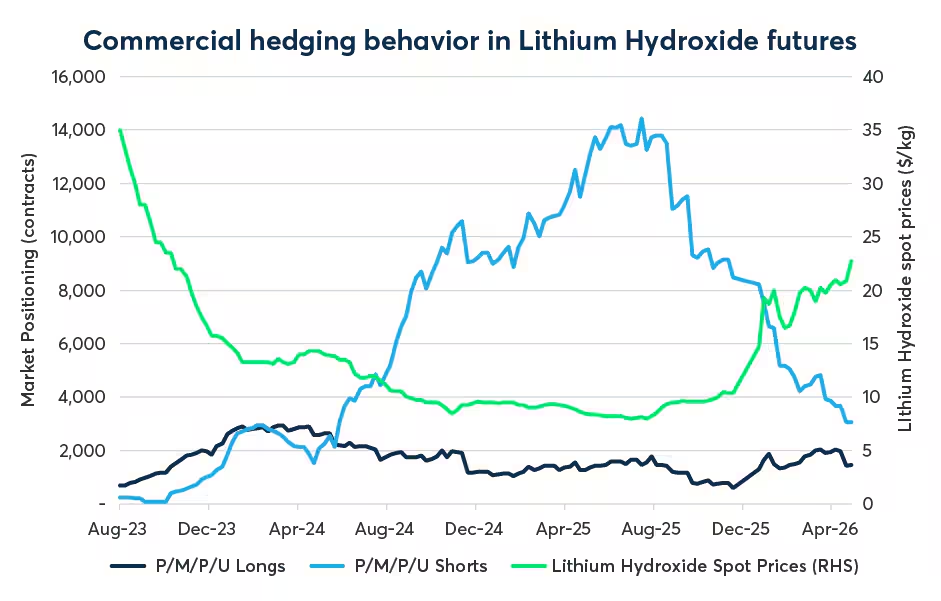

当锂价在2022年12月达到周期顶部时,锂期货市场尚处于萌芽阶段,流动性几乎不存在(ADV仅为15手)。截至2026年初至今,氢氧化锂期货的ADV已达449手,未平仓合约超过15,000手。除了氢氧化锂外,市场也在扩大对碳酸锂期货的使用(2026年初至今ADV为92手)。

查看氢氧化锂期货的CFTC CoT数据[4],可以发现商业类别中与钴期货相比存在不同的持仓趋势。随着锂价在2025年第三季度市场触底前走软,PMPU部门稳步积累空头头寸,以对冲进一步的下行风险。然而,自价格触底以来,该部门已放缓了其空头套保活动。

这种回撤表明,当前更大比例的产能未进行套保,使得生产商和贸易商能够参与价格回升。这种转变凸显了市场参与者如何利用上市衍生品(如我们的氢氧化锂期货)来动态管理商业敞口。数据反映出市场从熊市期间的下行风险对冲,转变为市场转折点时更具选择性的套保立场。最终,钴和锂期货的持仓趋势证明了高效风险转移机制的效用,使参与者能够根据物理供需平衡的变化,灵活调整其多头或空头套保规模。

图表5

来源:CFTC持仓报告,Fastmarkets。

2026年的钴和锂市场与2022-2023年已大不相同。受供应端修正、电动车制造的快速扩大以及(就碳酸锂而言)能源存储应用的影响,价格正从周期性低点复苏。至关重要的是,期货市场在主动风险管理中的应用日益广泛,反映出锂和钴正持续向标准化大宗商品转型。波动性仍然是这些成长中商品市场的固有特征,但市场参与者现在拥有了更多有效的金融工具来管理这种风险,为市场增长提供了更稳定的基础。

资源

· [1]来源:钴研究所(Cobalt Institute)钴市场报告

· [2]来源:https://www.industry.gov.au/publications/resources-and-energy-quarterly

· [3]一手合约相当于1公吨

· [4]由于流动性较低,碳酸锂期货尚未纳入CFTC CoT报告中

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。