作者 芝商所首席经济学家兼董事总经理Erik Norland

2026-06-01

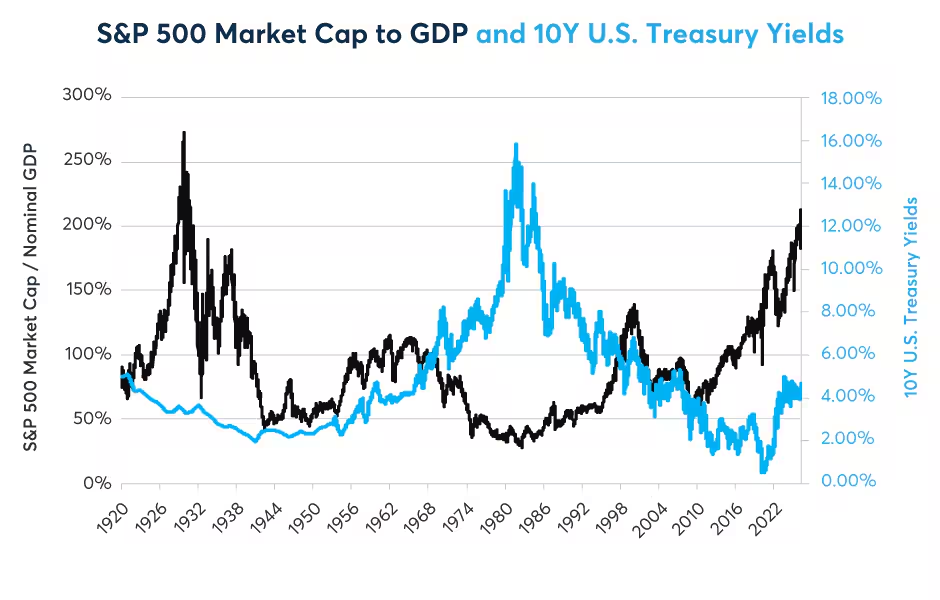

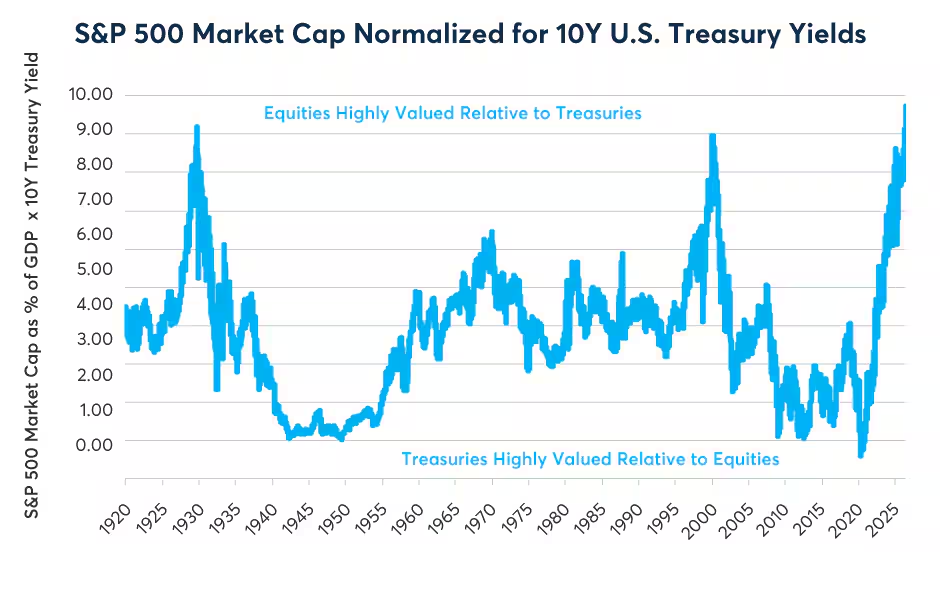

自2009年3月美国股市见底以来,标普500指数的总市值与GDP之比已从41%攀升至212%,达到1929年以来的最高水平(图1)。若以当前的10年期美国国债收益率进行调整,股票相对于长期债券的交易溢价正处于历史最高位(图2)。

图1:标普500总市值与GDP之比处于1929年以来最高点

来源:Bloomberg Professional(SPX,GDP CUR$,INDU,USGG10YR,(pre-1928 and https://fairmodel.econ.yale.edu/vote2016/tbl2.txt for GDP data pre-1947 and Schiller Data Yale University for U.S.Bond Yields Pre February 1962)

图2:经美债收益率调整后的标普500总市值处于历史最高位

来源:Bloomberg Professional(SPX,GDP CUR$,INDU,USGG10YR,(pre-1928 and https://fairmodel.econ.yale.edu/vote2016/tbl2.txt for GDP data pre-1947 and Schiller Data Yale University for U.S.Bond Yields Pre February 1962),CME Economics Research Calculations

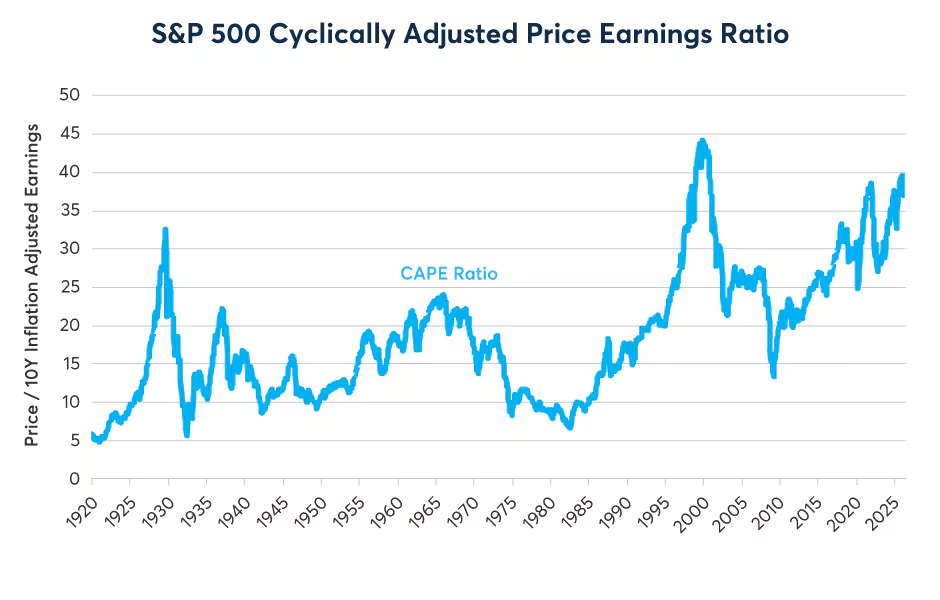

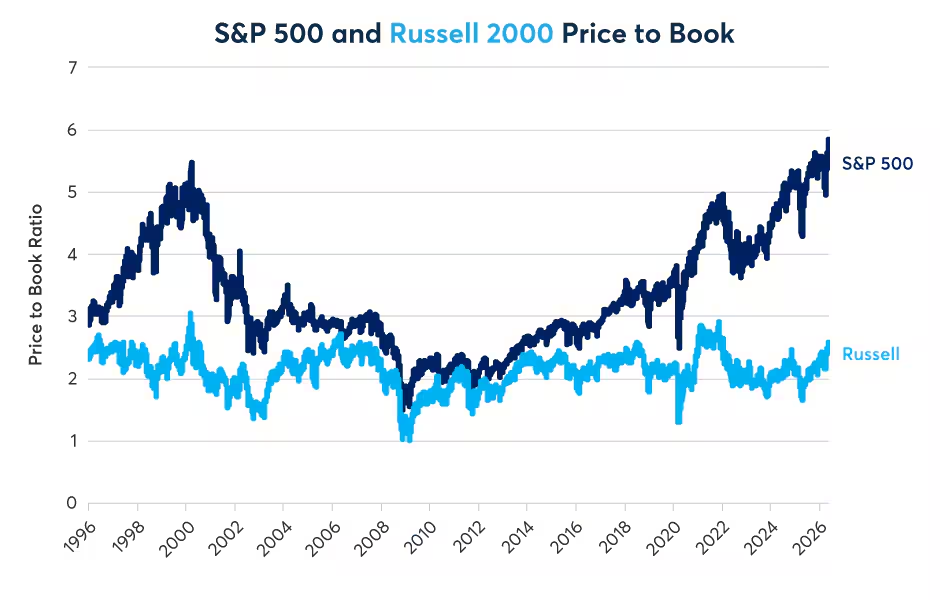

几乎从任何估值指标来看,美国股市都处于高位,包括市盈率(图3)、市净率(图4)和市销率(图5)。人工智能革命似乎正将估值推高至上世纪90年代互联网革命、美国经济电气化以及20年代流水线制造业繁荣时期才见过的水平。

图3:周期调整市盈率处于2000年以来最高水平

Robert Schiller,Yale University,https://shillerdata.com/

图4:标普500市净率已远超2000年水平

来源:Bloomberg Professional(SPX and RTY),Price to Book

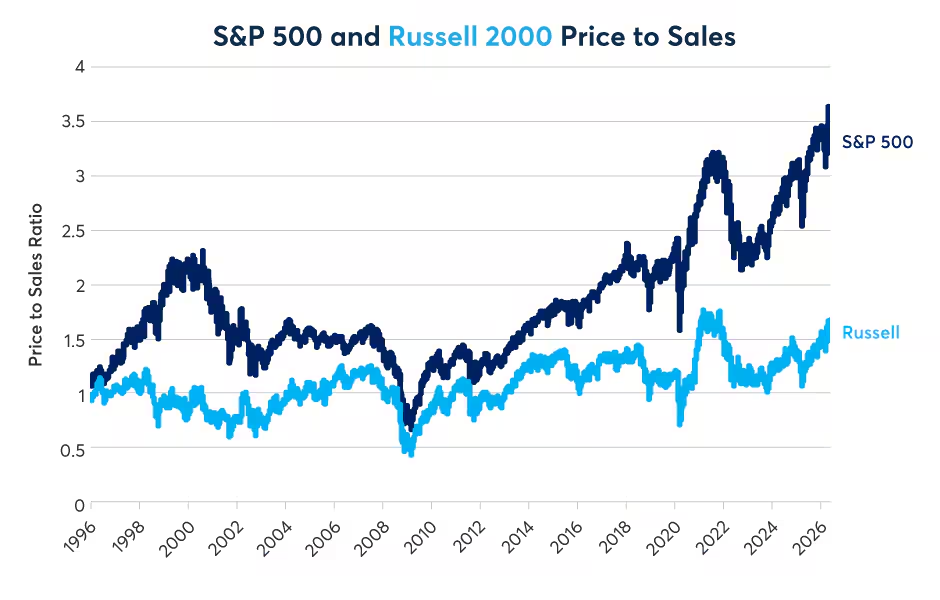

图5:标普500市销率同样处于历史高位

来源:Bloomberg Professional(SPX and RTY),Price to Sales

正如我们此前文章提到,关于年度股息指数期货与标普500、罗素2000、纳斯达克100之间情绪差距,股价已与实际现金股息以及未来派息的净现值严重脱节。

这一切都引出了一个问题:这轮牛市还能持续多久?投资者在可能的见顶和熊市到来之前,应该关注哪些信号?

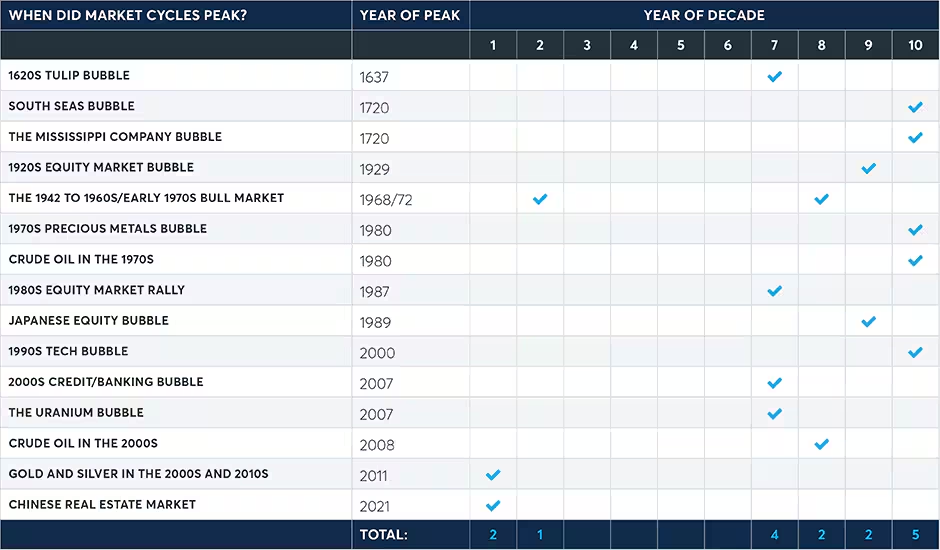

在探讨更量化的市场见顶指标之前,我们先快速看一下包括1929年、2000年和2008年在内,股票以及各种大宗商品(黄金、白银、郁金香等)的牛市分别在什么时候见顶。有趣的是,这些不同市场在各自所属的十年周期中见顶的时间点(图6):

图6:从历史上看,市场往往在十年期的第7、8、9或10年见顶

来源:Zero to One,Peter Thiel and Blake Masters,Crown Business,2014;Panic on Wall Street,Robert Sobell,Macmillan,1987.

耐人寻味的是,很少有市场在十年期的中期见顶的例子。市场见顶往往集中在十年期的末尾,或者偶尔在开头。会不会是因为投资者倾向于认为十年中期出现的任何趋势都将无限延续下去,直到十年期将尽或新的十年期开始时,才开始质疑估值的合理性?

以下是三个值得关注的指标,可用于判断美国股市是否已接近顶部——或者可能远未到顶:

1. 企业利润:通常在股市见顶之前就开始下滑。

2. 信用利差:在1990年代末和全球金融危机之前,信用利差在股市见顶前就开始扩大。

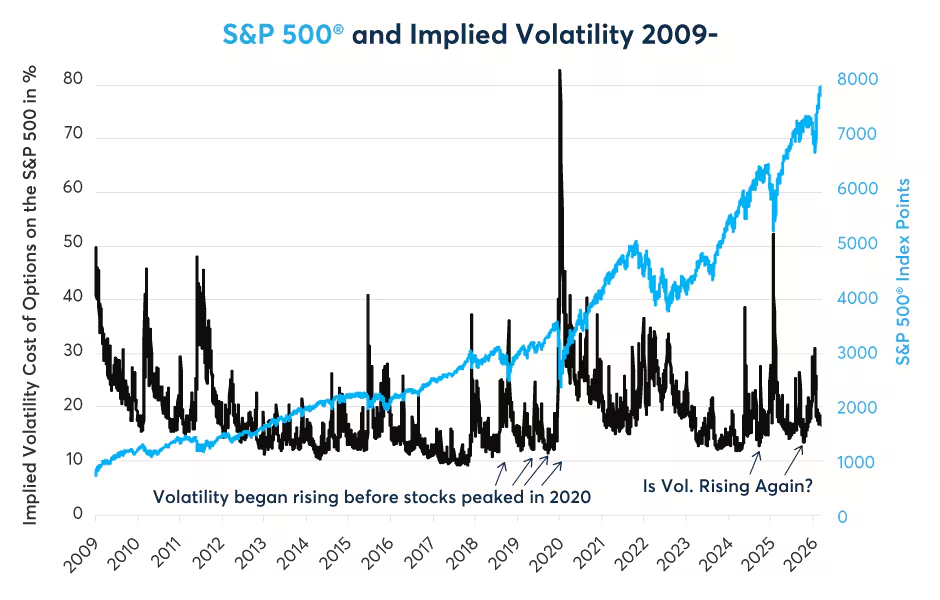

3. 标普500期权的隐含波动率:在1990年代末以及2007年,VIX指数在股市见顶前进入了"高点更高、低点更高"的时期。

企业利润

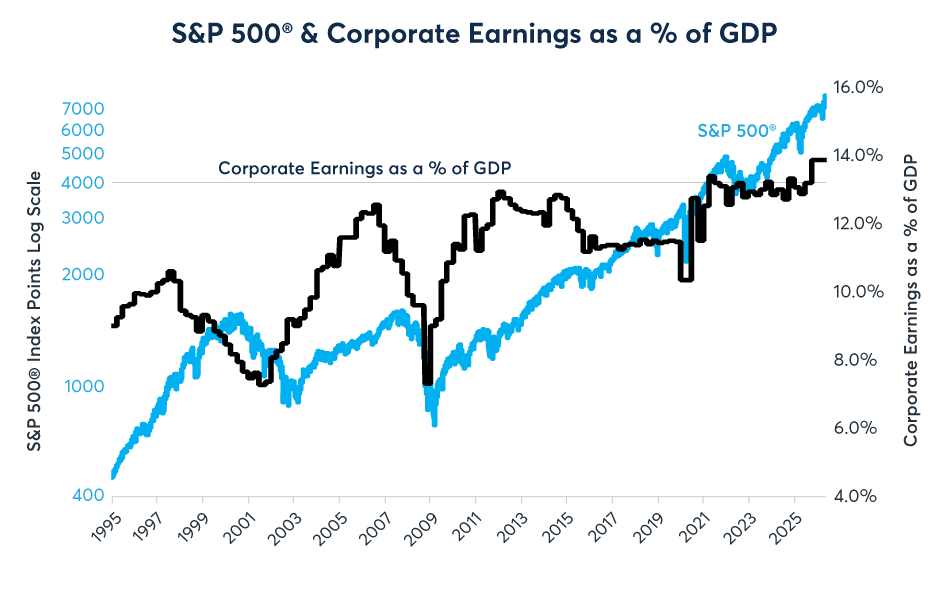

企业利润占GDP的比重在1997年初见顶,随后在1998年、1999年和2000年初持续下降。美国股市在很大程度上忽略了这些警告,尽管在上涨过程中确实变得更加容易出现剧烈回调。标普500最终在2000年见顶,随后到2002年底市值蒸发近50%。

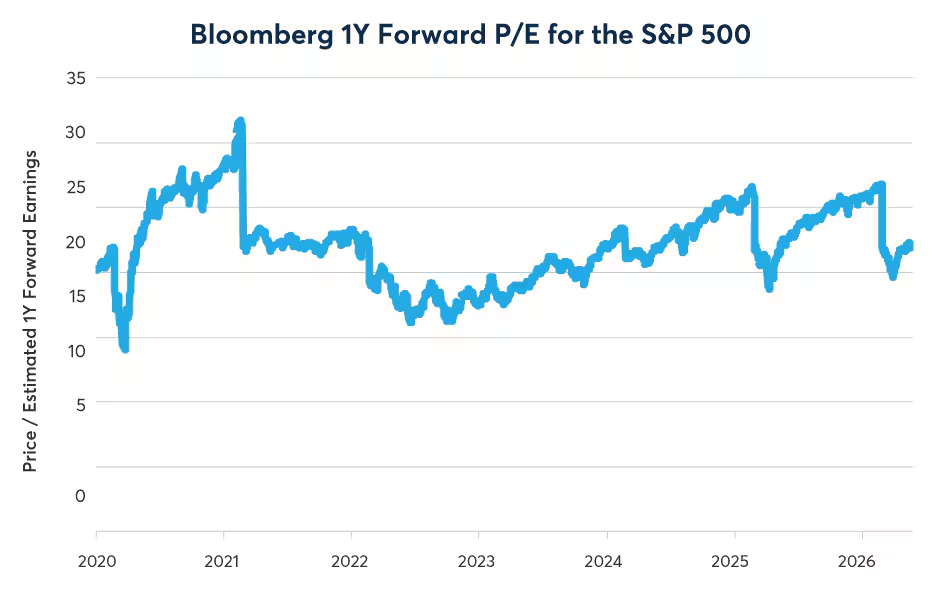

同样,企业盈利占GDP的比重在2006年中见顶,并在股市于2007年10月见顶之前下滑了一年多(图7)。而这一次,盈利仍在增长,这表明我们可能离顶部还远。事实上,最近几个月盈利预期上升得非常快,以至于即使股市持续上涨,标普500的远期市盈率(P/E)反而在下降(图8)。

图7:企业盈利往往在熊市之前就开始下降

来源:Bloomberg Professional(SPX,GDP CUR$,CPFTTOT)

图8:标普500的远期市盈率与2020年初相比并没有太大不同

来源:Bloomberg Professional(BEST_PE_RATIO)

这里的区别在于,席勒周期调整市盈率(CAPE)回顾的是过去十年的数据,而彭博的远期市盈率是基于分析师对未来盈利的预期。

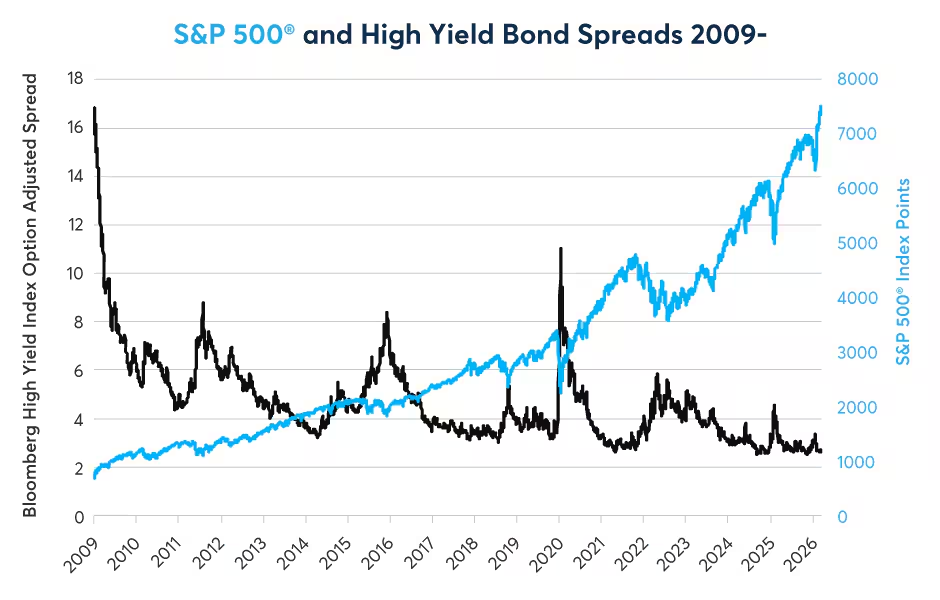

信用利差与股指期权隐含波动率

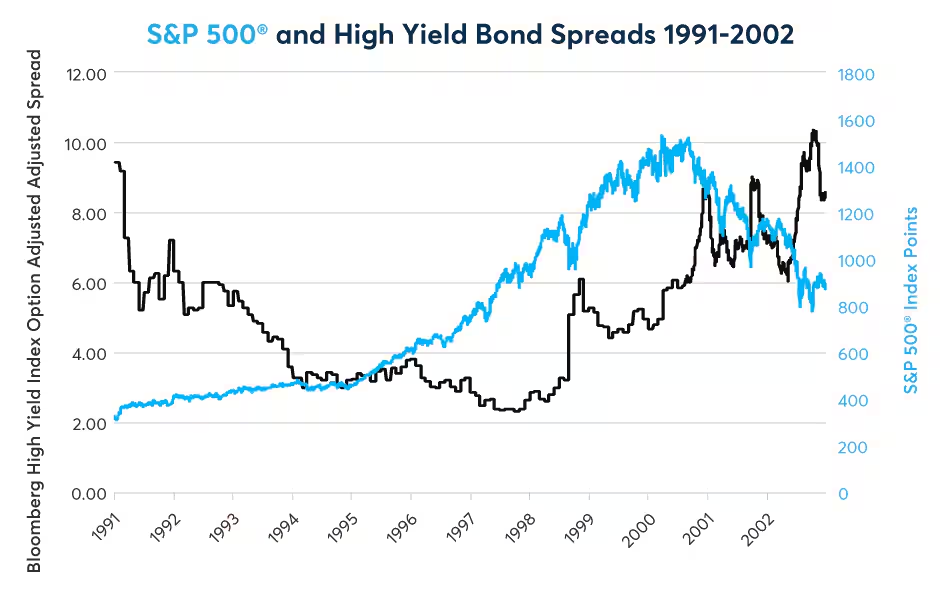

在2000年和2007年股市见顶之前,高收益公司债与美国国债之间的利差均有所扩大。例如,在1990年代,牛市分为两个阶段。从1991年到1997年底,利差总体呈收窄趋势,彭博美国公司债高收益期权调整利差一度仅比美国国债高2.35%。从1997年底到2000年见顶的牛市第二阶段,即使在信用利差扩大的情况下,股市仍然上涨(图9)。

图9:在2000年股市见顶前几年,信用利差就已经开始扩大

来源:Bloomberg Professional(SPX and LF98OAS)

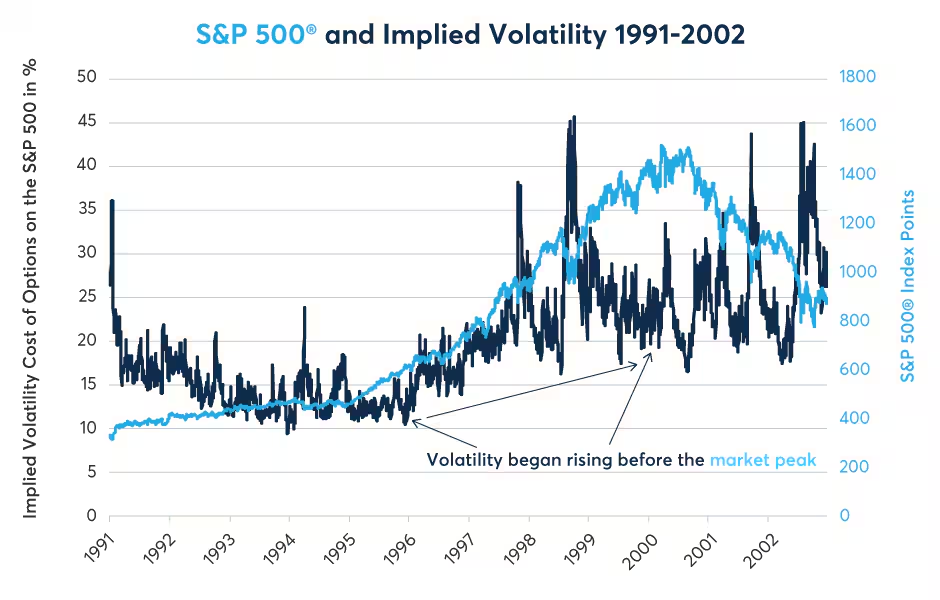

股指期权的隐含波动率也呈现出类似模式。隐含波动率从1990年开始总体下降,于1996年触底。从1996年底开始,隐含波动率开始上升。标普500继续其牛市行情,但回调变得越来越明显(图10)。

图10:标普500期权的隐含波动率早在1996年就开始上升,远早于见顶时间

来源:Bloomberg Professional(SPX and VIX)

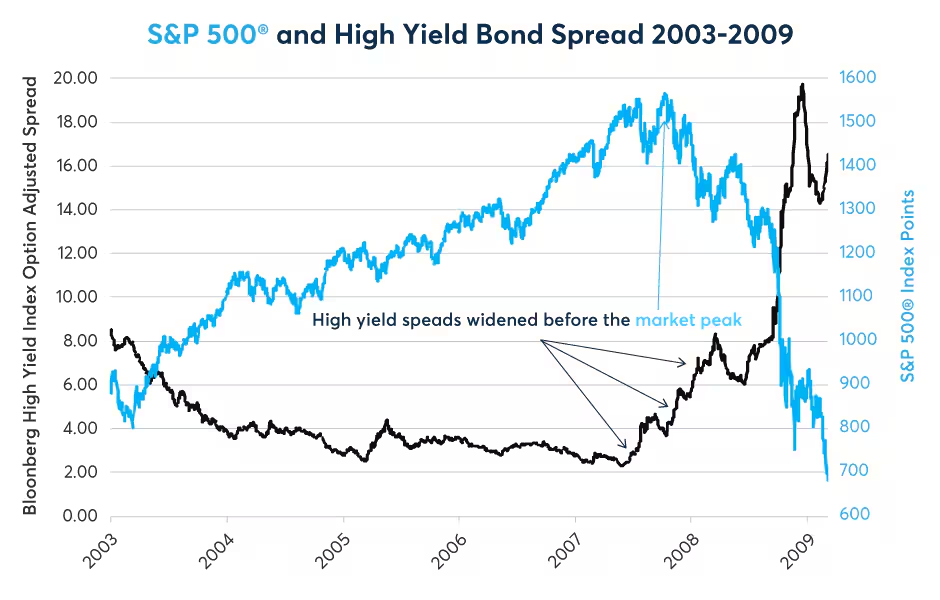

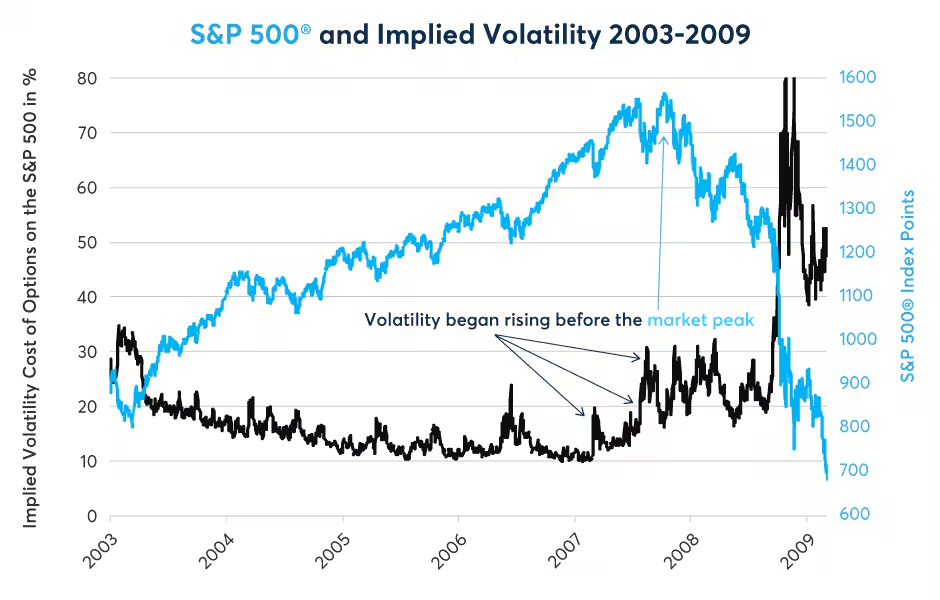

在2003-2007年的牛市期间也出现了类似模式,但时间压缩得更紧。从2003年到2007年1月,信用利差和隐含波动率总体收窄/下降,但从2007年2月开始,直到标普500在10月达到高点,两者转而扩大/上升(图11和图12)。

图11:信用利差在2007年见顶前八个月开始扩大

来源:Bloomberg Professional(SPX and LF98OAS)

图12:VIX指数同样在2007年见顶前八个月开始上升

来源:QuikStrike(ES_30_ATM Options),Bloomberg Professional(SPX and VIX pre-2007)

高收益债券利差与股指期权相互跟踪并不令人惊讶。根据或有债权分析(一种将资产、负债等作为金融期权来估值的框架),股票是对公司资产价值的看涨期权,而公司债券类似于无风险国债加上一个看跌期权空头。当资产波动率上升时,它会抬高整个资本结构中的期权价值。在牛市后期,这可能会造成一种暂时的错位:即使信用利差开始扩大(看跌期权空头的惩罚效应),股价仍会伴随隐含波动率上升(看涨期权效应)而熔涨。然而,这种不断加剧的波动最终会动摇更广泛的投资者信心,从而催生熊市。

那么,这次的情况如何呢?就信用利差而言,目前处于前所未有的窄幅区间,尚未显示出任何扩大的趋势(图13)。这表明,尽管许多估值指标看起来很夸张,但我们可能离股市顶部还很远。

图13:信用利差尚未开始扩大

来源:Bloomberg Professional(SPX and LF98OAS)

相比之下,标普500股指期权的隐含波动率已在2024年触底,并开始小幅上升,呈现出"高点更高、低点更高"的形态(图14)。VIX指数的小幅上升表明,这轮上涨正在积聚波动性。但在这种上升趋势得到信用利差扩大、前瞻指引恶化和盈利明确下滑的确认之前,周期性顶部可能仍然遥远。如果历史规律成立,目前的韧性表明,市场可能会在这个十年的中期阶段,将增长无限延续下去——把结构性质疑推迟到十年期的最后几年。然而,如果市场确实继续上涨,那么这轮上涨可能会变得越来越颠簸,并且容易出现剧烈回调。

图14:隐含波动率已进入"高点更高、低点更高"的形态

来源:Bloomberg Professional(SPX and VIX)

虽然像市销率和席勒CAPE这样的自上而下的估值指标看起来已经很极端,让人联想到1929年或2000年的历史比较,但市场的内在结构却讲述了一个更微妙的故事。与以往的周期性顶部不同,企业盈利预期仍在快速扩张,足以抑制远期市盈率的上升;同时,尽管私人信贷市场出现问题,信用卡债务和汽车贷款违约率上升,但高收益信用利差几乎没有显示出企业困境的迹象。

免责声明

在交易所交易之衍生产品及场外结算("OTC")之衍生产品并不适合所有投资者,并具有亏损风险。在交易所交易及场外交易之衍生产品为杠杆投资工具,由于只需要合约价值一定百分比的资金即可进行交易,故此有可能损失超过最初存入的金额。本通讯不论在任何适用法规的涵义上,均不构成招股章程或公开发行证券,亦非关于购入、出售或持有任何特定投资或服务的建议、要约、邀请或招揽。

本通讯的内容乃由芝商所编制,仅作为一般介绍用途,并非旨在提供建议,亦不应被视为建议。本通讯未考虑您的目标、财务状况或需求,您应在根据或依赖本通讯中列出的信息采取行动之前获得适当的专业建议。虽然芝商所已尽力确保本通讯中的资料在通讯刊行当日准确无误,但芝商所对任何错漏概无责任,亦不会更新资料。此外,本通讯中的所有示例和资料仅作为说明之用,不应视为投资建议、实际市场经验的成果或任何特定产品或服务的推广。本通讯内所有与规则及合约规格相关的事项均以芝加哥商品交易所("CME")、芝加哥期货交易所("CBOT")、纽约商业交易所("NYMEX")和纽约商品交易所("COMEX")的正式规则,或芝商所的某些其他附属交易设施的规则为准(如适用)。不论在任何情况下,包括与合约规格有关的事项上,均应查询现行规则。