预计阅读时间 3分钟

【美股指期权周报】美股指区间震荡,期权双卖坐收渔利

2022-07-14

一、市场要闻及经济数据

7月8日,富国银行研究所发表示,2022年下半年美国经济将开始衰退,股市全年将下跌约20%。该行投资管理部门的策略师们现在预计,美国经济将在相对较短的时间内陷入长达约一年的衰退,一直持续到2023年年中。

7月8日美国最新民调结果显示,拜登的支持率暴跌至30%,为其上任以来最惨数据。民调机构Civiqs对美国登记选民进行的追踪调查发现,仅有不到三分之一的美国人对拜登的工作表现表示赞赏,而不满的比例却高达57%。

7月11日,经济学家表示,未来一周公布的美国通胀数据,可能会坚定美联储政策制定者在本月晚些时候再次大幅加息的决心。备受关注的美国6月CPI可能同比增长近9%,创40年来新高。

7月12日,高盛首席全球股票策略师表示,美国股市可能还会进一步下跌,当前熊市尚未触底。尽管目前仍未触底,但这波熊市已经过去了一大半了。

7月13日,国际货币基金组织(IMF)下调美国今明两年经济增长预测,并上调了直至2025年的失业率预估,警告称通胀全面上升对美国和全球经济都构成“系统性风险”。IMF执行董事表示,美国的“政策优先事项必须是在不导致经济衰退的情况下,迅速缓解通胀压力。”

经济数据方面,美国6月ISM非制造业PMI表现超出市场预期,但仍然延续下行趋势。分项数据来看,服务业供给紧张缓解,但需求下行,同时就业指数下行至荣枯线下方,服务业就业市场不容乐观。 ISM数据表明美国经济动能放缓,经济下行压力加大。美国6月非农就业表现超预期,市场鹰派担忧升温。虽然非农就业表现超出预期,但新增非农岗位下滑,显示美国就业市场并非预期般强劲。不过非农就业报告表现超预期一定程度上对美联储的鹰派操作形成支撑。整体来看,市场对经济衰退担忧加深,叠加通胀数据即将来袭,美联储加息75个基点的概率增加,美国三大股指承压调整。

二、股指期货及期权行情变化

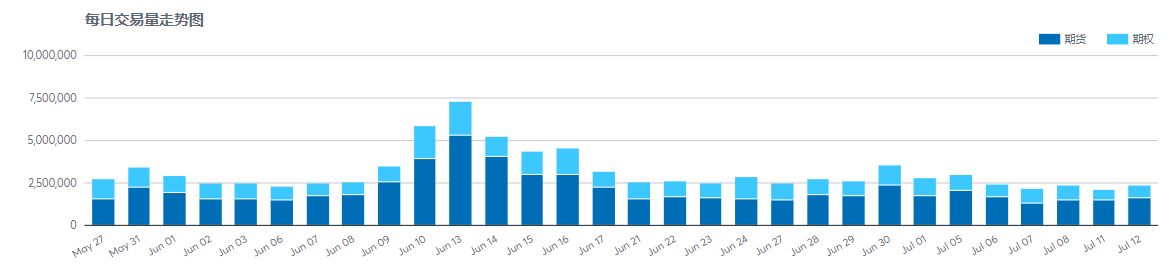

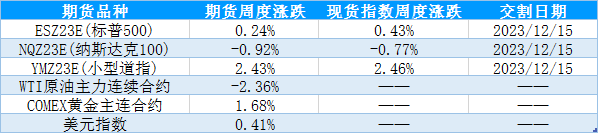

上周美股连日反弹后仍处于震荡区间。具体来看三大指数,截止7月13日本周三,道指收于30772.79,周环比下跌0.85%,纳指收于11247.58,周环比下跌1%,标普500指数收于3801.78,周环比下跌1.13%。衍生品方面,7月12日E-迷你标普500指数期货成交164万手,周环比下降19%,月同比下降69%。而E-迷你标普500指数期货期权成交75万手,周环比下降22%,月同比下降62%。相比上个月6月13日的指数大跌,近期市场进入区间震荡,投资者利用衍生品市场避险情绪有所降温。

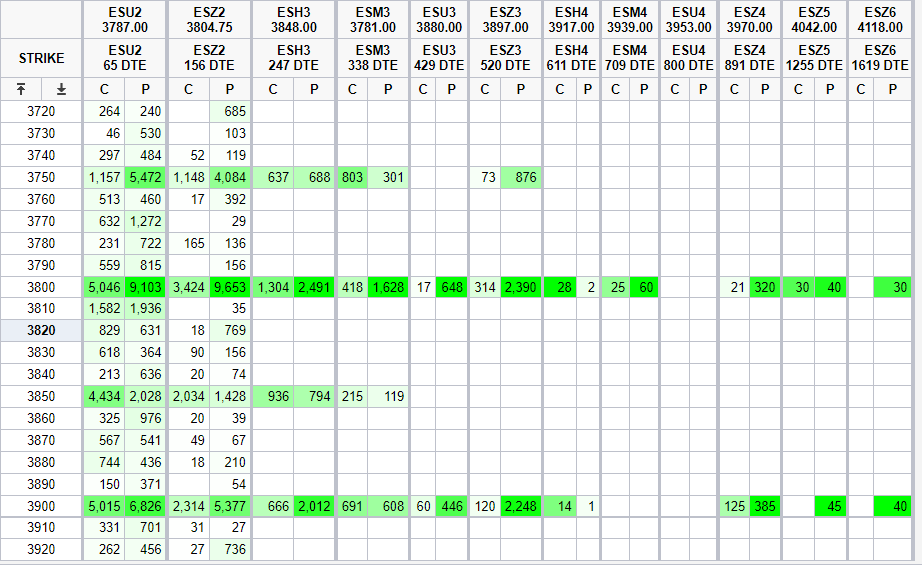

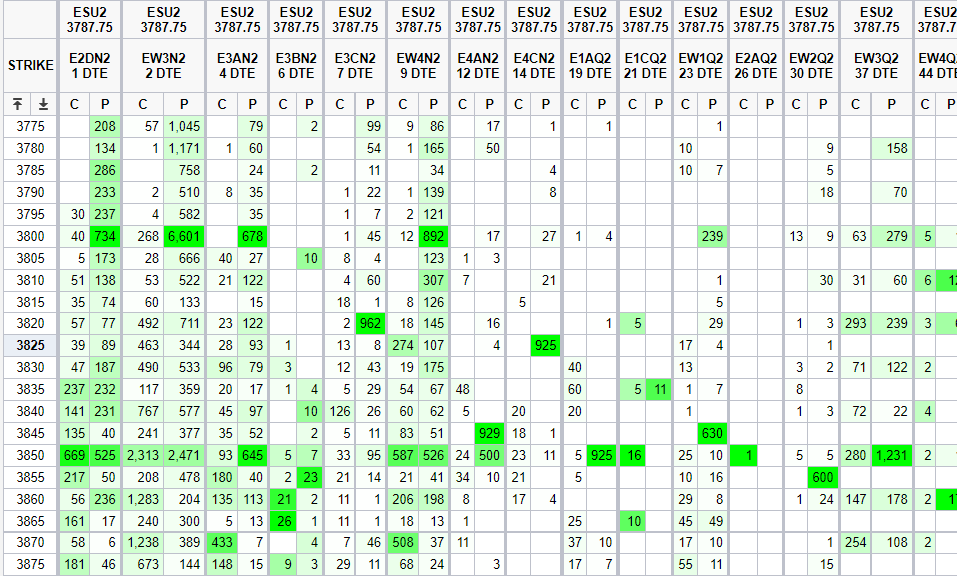

从期权持仓分布来看,季度期权的看涨期权和看跌期权成交量较多的行权价分别为3850和3750,季度期权的看涨期权和看跌期权持仓量最多的行权价分别为3900和3800。而时间期限更短的周期权合约,看涨期权和看跌期权最大成交量行权价分别为3850和3800,看涨期权和看跌期权最大持仓量行权价分别为3850和3800。整体来看,标的压力位和支撑位比较明显,价格中枢较上月抬升100点。

图表1:E-迷你标普500指数期货9月合约(ESU2)行情

数据来源:wind 国际衍生品智库

图表2: ESU2期货及期权合约每日成交量

数据来源:芝商所 国际衍生品智库

图表3:一年内季度期权合约持仓分布

数据来源:芝商所 国际衍生品智库

图表4:周期权合约成交分布

数据来源:芝商所 国际衍生品智库

三、波动率指数及期权隐含波动率变化

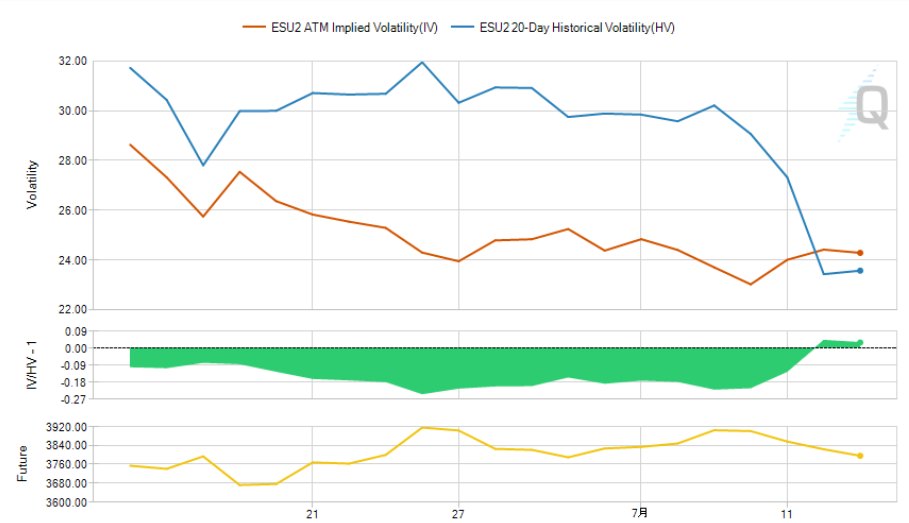

如图5所示,从波动率指数来看,6月中旬至7月,VIX值从高点34%逐渐下行至25%,当前最新值在27%左右,相对应的股指行情是从底部震荡反弹。若后市VIX指数没有大幅上行,股指运行或继续持稳。期权波动率方面,如图6所示,橙色线表示的ESU2平值期权隐含波动率,与波动率指数VIX值走势类似,从6月中旬的28%不断减小至7月初的23%,最新值在24%左右,稍高于20日历史波动率。蓝色线表示的历史波动率之前一直高于隐含波动率,最新值在23%左右。相对应的,标普500指数期货价格(黄色线)6月中旬以来震荡上行,仍在3600-4000的范围内变动。

图表5:VIX走势

数据来源:CBOE 国际衍生品智库

图表6:ESU2期货价格、历史波动率及隐含波动率走势

数据来源:芝商所 国际衍生品智库

四、股指期权策略

综合来看,鉴于今年4月份美国10Y-2Y收益率出现短暂倒挂迹象,经济衰退压力显现,近期美国制造业PMI指数延续下行的数据也有佐证。虽然采取措施后未来通胀压力缓解的可能性较大,但7月FOMC利率决议会议加息对美股仍施加压力。预计股指仍然面临调整压力,盘面走势上,上周四连阳后E-mini标普500指数期货再度下行,涨幅全部回吐,整体看仍在3750~3900之间宽幅震荡。结合期权交易的行权价分布,3750~3800的支撑较为明显。

期权交易上,建议以卖出宽跨式组合为主,但前期已持有的组合头寸可以考虑止盈离场。在标的区间震荡,同时期权隐含波动率下降时,卖出宽跨式组合,也就是既卖出看涨期权又卖出看跌期权的组合,可以同时从波动率和时间两个维度获利,在标的没有趋势性机会的时候比较适合。结合前一小节的分析,隐含波动率已经下降5个点,再加上一个月的合约时间减少的价值,卖出宽跨式组合已有可观收益。后市可考虑布局价差组合,以等待趋势性行情的出现。或者拿出利润的一部分直接买入虚值期权。无论买期权还是价差组合,都是期望不踏空行情,以较低成本参与试错,相对于直接交易指数期货更加稳健。而一旦标的有大幅波动,或者趋势明朗,那么该头寸已有获利,还可顺势选择更有利的策略继续交易。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

7月8日,富国银行研究所发表示,2022年下半年美国经济将开始衰退,股市全年将下跌约20%。该行投资管理部门的策略师们现在预计,美国经济将在相对较短的时间内陷入长达约一年的衰退,一直持续到2023年年中。

7月8日美国最新民调结果显示,拜登的支持率暴跌至30%,为其上任以来最惨数据。民调机构Civiqs对美国登记选民进行的追踪调查发现,仅有不到三分之一的美国人对拜登的工作表现表示赞赏,而不满的比例却高达57%。

7月11日,经济学家表示,未来一周公布的美国通胀数据,可能会坚定美联储政策制定者在本月晚些时候再次大幅加息的决心。备受关注的美国6月CPI可能同比增长近9%,创40年来新高。

7月12日,高盛首席全球股票策略师表示,美国股市可能还会进一步下跌,当前熊市尚未触底。尽管目前仍未触底,但这波熊市已经过去了一大半了。

7月13日,国际货币基金组织(IMF)下调美国今明两年经济增长预测,并上调了直至2025年的失业率预估,警告称通胀全面上升对美国和全球经济都构成“系统性风险”。IMF执行董事表示,美国的“政策优先事项必须是在不导致经济衰退的情况下,迅速缓解通胀压力。”

经济数据方面,美国6月ISM非制造业PMI表现超出市场预期,但仍然延续下行趋势。分项数据来看,服务业供给紧张缓解,但需求下行,同时就业指数下行至荣枯线下方,服务业就业市场不容乐观。 ISM数据表明美国经济动能放缓,经济下行压力加大。美国6月非农就业表现超预期,市场鹰派担忧升温。虽然非农就业表现超出预期,但新增非农岗位下滑,显示美国就业市场并非预期般强劲。不过非农就业报告表现超预期一定程度上对美联储的鹰派操作形成支撑。整体来看,市场对经济衰退担忧加深,叠加通胀数据即将来袭,美联储加息75个基点的概率增加,美国三大股指承压调整。

二、股指期货及期权行情变化

上周美股连日反弹后仍处于震荡区间。具体来看三大指数,截止7月13日本周三,道指收于30772.79,周环比下跌0.85%,纳指收于11247.58,周环比下跌1%,标普500指数收于3801.78,周环比下跌1.13%。衍生品方面,7月12日E-迷你标普500指数期货成交164万手,周环比下降19%,月同比下降69%。而E-迷你标普500指数期货期权成交75万手,周环比下降22%,月同比下降62%。相比上个月6月13日的指数大跌,近期市场进入区间震荡,投资者利用衍生品市场避险情绪有所降温。

从期权持仓分布来看,季度期权的看涨期权和看跌期权成交量较多的行权价分别为3850和3750,季度期权的看涨期权和看跌期权持仓量最多的行权价分别为3900和3800。而时间期限更短的周期权合约,看涨期权和看跌期权最大成交量行权价分别为3850和3800,看涨期权和看跌期权最大持仓量行权价分别为3850和3800。整体来看,标的压力位和支撑位比较明显,价格中枢较上月抬升100点。

图表1:E-迷你标普500指数期货9月合约(ESU2)行情

数据来源:wind 国际衍生品智库

图表2: ESU2期货及期权合约每日成交量

数据来源:芝商所 国际衍生品智库

图表3:一年内季度期权合约持仓分布

数据来源:芝商所 国际衍生品智库

图表4:周期权合约成交分布

数据来源:芝商所 国际衍生品智库

三、波动率指数及期权隐含波动率变化

如图5所示,从波动率指数来看,6月中旬至7月,VIX值从高点34%逐渐下行至25%,当前最新值在27%左右,相对应的股指行情是从底部震荡反弹。若后市VIX指数没有大幅上行,股指运行或继续持稳。期权波动率方面,如图6所示,橙色线表示的ESU2平值期权隐含波动率,与波动率指数VIX值走势类似,从6月中旬的28%不断减小至7月初的23%,最新值在24%左右,稍高于20日历史波动率。蓝色线表示的历史波动率之前一直高于隐含波动率,最新值在23%左右。相对应的,标普500指数期货价格(黄色线)6月中旬以来震荡上行,仍在3600-4000的范围内变动。

图表5:VIX走势

数据来源:CBOE 国际衍生品智库

图表6:ESU2期货价格、历史波动率及隐含波动率走势

数据来源:芝商所 国际衍生品智库

四、股指期权策略

综合来看,鉴于今年4月份美国10Y-2Y收益率出现短暂倒挂迹象,经济衰退压力显现,近期美国制造业PMI指数延续下行的数据也有佐证。虽然采取措施后未来通胀压力缓解的可能性较大,但7月FOMC利率决议会议加息对美股仍施加压力。预计股指仍然面临调整压力,盘面走势上,上周四连阳后E-mini标普500指数期货再度下行,涨幅全部回吐,整体看仍在3750~3900之间宽幅震荡。结合期权交易的行权价分布,3750~3800的支撑较为明显。

期权交易上,建议以卖出宽跨式组合为主,但前期已持有的组合头寸可以考虑止盈离场。在标的区间震荡,同时期权隐含波动率下降时,卖出宽跨式组合,也就是既卖出看涨期权又卖出看跌期权的组合,可以同时从波动率和时间两个维度获利,在标的没有趋势性机会的时候比较适合。结合前一小节的分析,隐含波动率已经下降5个点,再加上一个月的合约时间减少的价值,卖出宽跨式组合已有可观收益。后市可考虑布局价差组合,以等待趋势性行情的出现。或者拿出利润的一部分直接买入虚值期权。无论买期权还是价差组合,都是期望不踏空行情,以较低成本参与试错,相对于直接交易指数期货更加稳健。而一旦标的有大幅波动,或者趋势明朗,那么该头寸已有获利,还可顺势选择更有利的策略继续交易。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多