预计阅读时间 1分钟

【农业期市数据】新年度期末库存增加,短期美玉米偏弱调整

2022-07-13

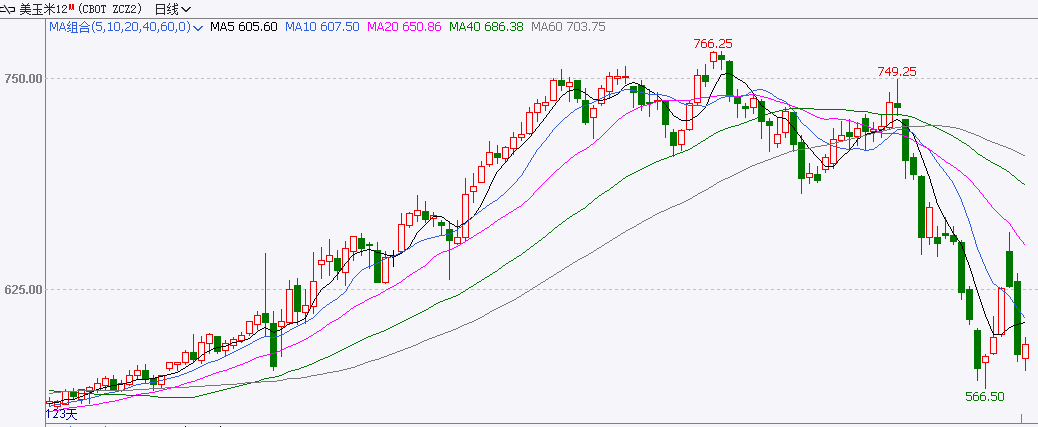

7月13日CBOT12月美玉米期货合约(ZCZ2)震荡,截至下午16:30,美玉米期货价格为594.25美分,盘中最高596.5美分/蒲式耳,成交2.23万手,持仓量59.03万手。

国际衍生品智库分析师认为,新年度期末库存增加,短期美玉米偏弱调整。具体来看,全球通胀风险上升,系统性风险施压大宗商品,原油走低。乌克兰农产品海上出口通道多国磋商再次启动,高盛等机构调降3/6/12月小麦价格,加之USDA7月报告上调新年度美麦产量及全球小麦期末库存预估,CBOT美麦期货承压继续回吐此前涨幅。USDA报告新季美玉米产量上调0.45亿蒲至145.05亿蒲,消费不变,期末库存预估上调0.7亿蒲至14.7亿蒲,由此带动全球玉米期末库存上修249万吨至312.94百万吨。市场持续关注新作供应前景,中西部干热天气或引发天气升水预期。

操作上,系统性风险再度施压大宗商品,加之供应前景有所改善,美玉米回吐前几日涨幅,短期持偏弱思维,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

国际衍生品智库分析师认为,新年度期末库存增加,短期美玉米偏弱调整。具体来看,全球通胀风险上升,系统性风险施压大宗商品,原油走低。乌克兰农产品海上出口通道多国磋商再次启动,高盛等机构调降3/6/12月小麦价格,加之USDA7月报告上调新年度美麦产量及全球小麦期末库存预估,CBOT美麦期货承压继续回吐此前涨幅。USDA报告新季美玉米产量上调0.45亿蒲至145.05亿蒲,消费不变,期末库存预估上调0.7亿蒲至14.7亿蒲,由此带动全球玉米期末库存上修249万吨至312.94百万吨。市场持续关注新作供应前景,中西部干热天气或引发天气升水预期。

操作上,系统性风险再度施压大宗商品,加之供应前景有所改善,美玉米回吐前几日涨幅,短期持偏弱思维,暂时观望。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多