预计阅读时间 4分钟

【股指期市周报】7月风险因素增加,美股反弹空间有限

2022-07-13

一、周度行情回顾

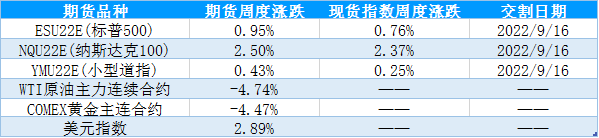

1、美国主要股指期货品种周度表现

近一周美国三大指数在经济数据不及预期、美联储鹰派担忧升温、能源价格延续高位和十年期美债收益率重回升势的综合影响下震荡运行。具体来看,7月5日,市场对经济衰退的担忧情绪加剧,美股市场低开高走,三大指数开盘均跌超1%,标普500指数一度跌逾2%。因经济衰退担忧十年美债收益率延续走弱、显著提振了科技股,标普500指数和纳指午后均拉升,最终由跌转涨、三大指数震荡运行。7月6日,周三美联储公布的会议纪要显示,美联储官员认为,由于通胀前景已经恶化,他们需要加快加息步伐,即便利率上升可能导致经济增长放缓。如果通胀压力持续上升,美联储可能会采取更强硬的立场。美联储释放鹰派预期,十年期美债收益率震荡上行,油价下跌,美股震荡运行。7月7日,美联储货币政策会议纪要释放鹰派信号之后,以及当周初请失业金人数增长,十年期美债收益率回升。但在国际油价的带动下,助攻能源股领涨股市,美股震荡上行。7月8日,美联储官员公开发言称支持7月加息75个基点,叠加非农数据表现超预期,十年期美债收益率再度回升。但近期的制造业ISM等数据下滑,经济衰退压力仍存。滞胀风险施压美股反弹、美股震荡运行。7月11日,高盛发布报告称就业市场不如非农数据表现强劲,引发市场对经济衰退担忧加深,叠加通胀数据即将来袭、美联储加息75个基点的概率增加,美国三大股指承压调整。

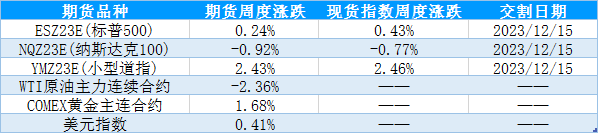

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

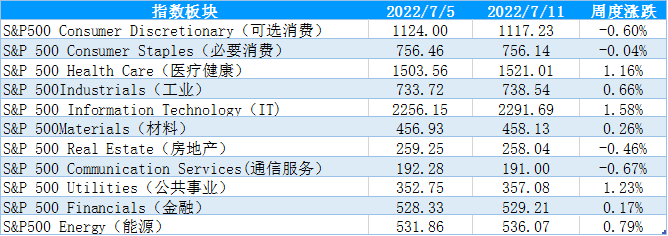

2、标普500行业指数周度数据

美国时间7月5日-7月11日当周,虽然通胀放缓预期存在,但近一周美联储货币政策会议纪要和美联储官员发言偏向鹰派,叠加经济数据显示经济下行压力加大,美股震荡运行,板块涨跌互现,其中可选消费、必要消费、房地产下跌,其余板块小幅收涨,IT、医疗健康、公共事业涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

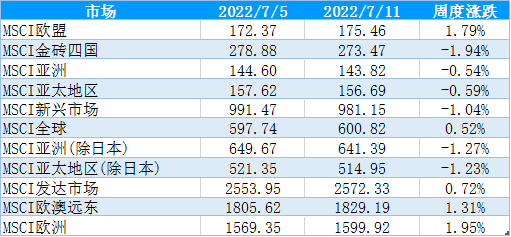

3、MSCI核心区域指数周度表现

美国时间7月5日-7月11日当周,通胀放缓减弱下半年美联储加息担忧,但经济衰退迹象显现,叠加美联储7月FOMC利率决议来临,市场多空交织, MSCI市场指数涨跌互现,其中MSCI金砖四国、新兴市场、亚洲(除日本)等地区跌幅居前,MSCI欧洲、欧盟、欧澳远东涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

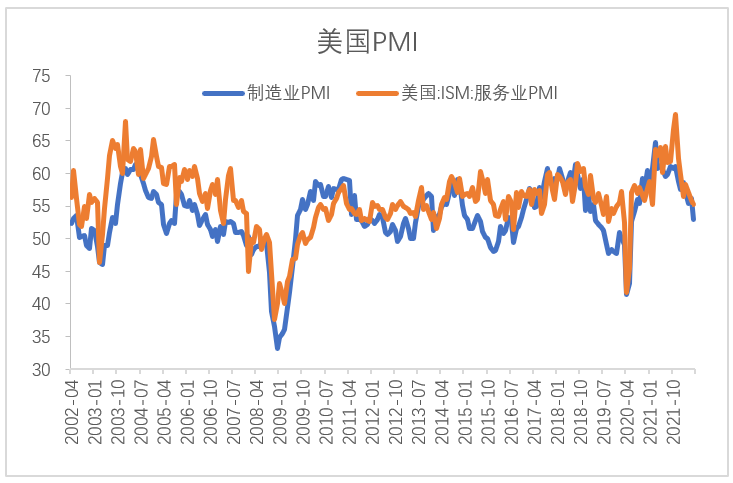

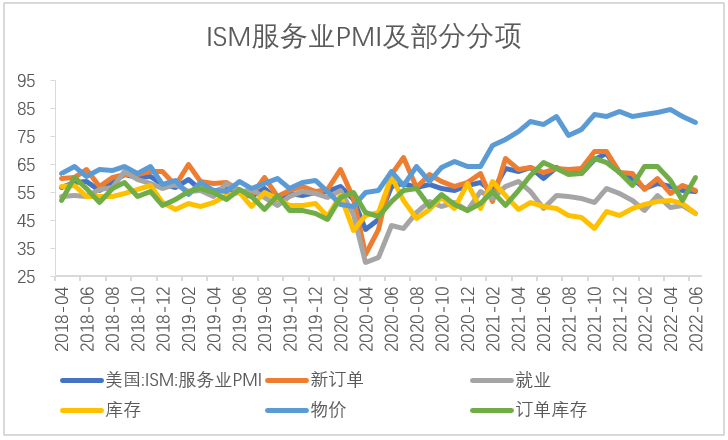

(1)美国6月ISM非制造业PMI表现超出市场预期,但仍然延续下行趋势。7月6日公布数据显示美国6月ISM非制造业PMI录得55.3,前值55.9,预期54.3,美国6月ISM非制造业非PMI虽然超出市场预期但仍然延续下滑趋势。从ISM非制造业PMI分项数据来看,商业活动指数环比小幅回升、供应商交付指数下行、物价指数高位回落、库存景气回升,显示服务业供给紧张缓解,但新订单指数和新出口指数回落,显示服务业需求下行,同时就业指数下行至荣枯线下方,服务业就业市场不容乐观,叠加6月ISM制造业同处于下行通道,ISM数据均显示美国经济动能放缓、需求下滑明显、经济下行压力加大。

图1:美国6月ISM服务业PMI

资料来源:Wind 国际衍生品智库

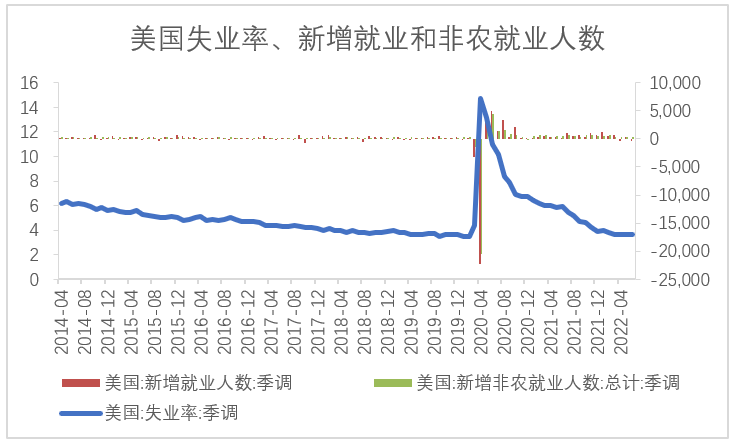

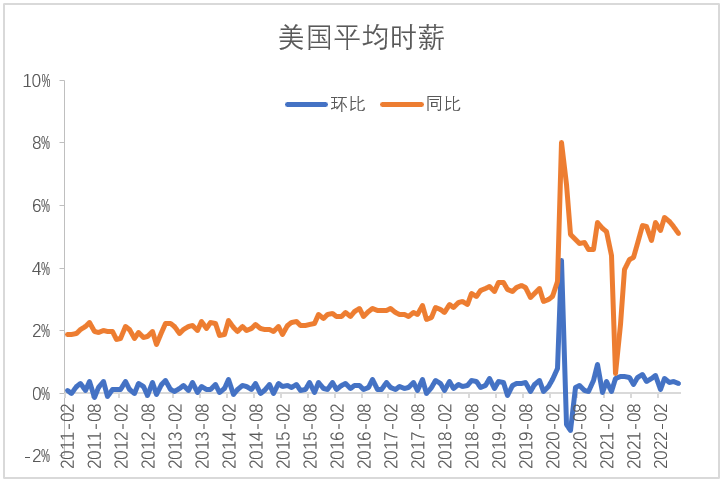

(2)美国6月非农就业表现超预期,市场鹰派担忧升温。7月8日公布数据显示,美国6月失业率录得3.6%,前值3.6%,预期3.6%;美国6月季调后非农就业人口录得37.2万人,前值38.4万人,预期26.8万人,美国6月非农就业表现超出市场预期。虽然非农就业表现超出预期,新增非农岗位下滑,并且新增就业减少、裁员人数增加,新增就业人数中生产类、建筑类、政府类人员大幅下滑,叠加美国平均时薪环比和同比均下滑,显示美国就业市场并非如非农就业表现强劲,经济下行压力仍存。但非农就业报告表现超预期一定程度上对美联储的鹰派操作形成支撑。

图2:美国6月非农就业

资料来源:Wind 国际衍生品智库

图3:美国平均时薪

资料来源:Wind 国际衍生品智库

美国6月ISM制造业和服务业PMI均延续回落趋势,显示美国经济出现疲软迹象。叠加美国6月非农就业数据超出预期,5月CPI再创新高,通胀持续高位运行,在通胀持续高位的影响下,房地产投资和需求均下滑,显示经济下行压力不断加大,美国仍然面临滞胀风险,美联储的首要目标仍然是控制通胀水平。非农数据和货币政策会议纪要均显示美联储7月FOMC利率决议偏向鹰派的态度,美联储官员近期发言也偏向鹰派,7月加息75个基点的概率提升。

三、持仓分析

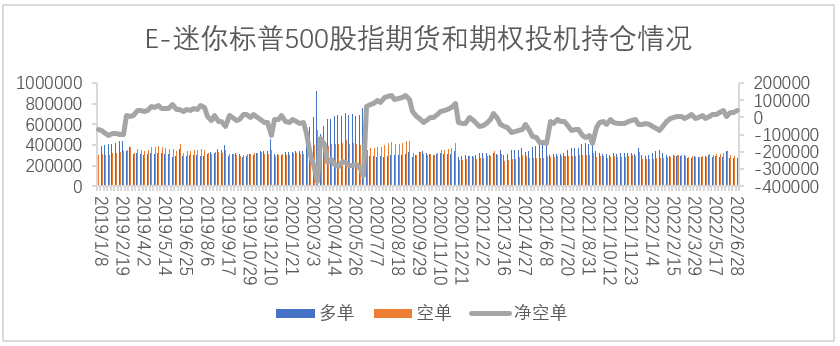

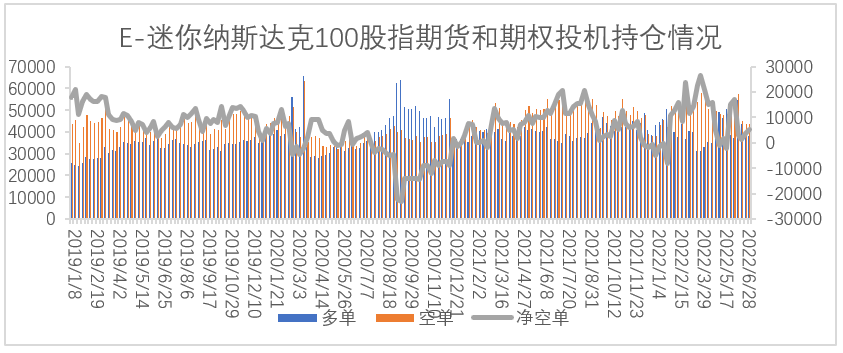

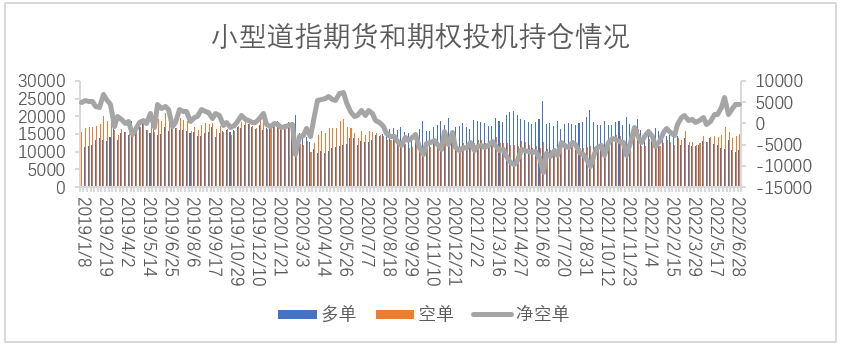

美国商品期货交易委员会(CFTC)公布的数据显示,截至7月5日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓由26774手增加至39425手,多单增加516手,空单增加13166手;E-迷你纳斯达克100指数期货及期权由净空持仓3801手增加至5431手,多单减少1314手,空单增加315手;道琼斯($5)期货期权净空持仓4548手减少至4453手,多单增加393手,空单增加298手。

从持仓量情况来看,小型道指期货投机量、迷你标普500指数期货投机持仓量分别增加691手、13681手,迷你纳斯达克100期货投机持仓量减少1000手;从净空单变化来看,迷你标普500指数期货、迷你纳斯达克100期货净空单分别增加12651手、1630手,小型道指期货净空单减少95手。持仓数据显示迷你标普500的净空单和投资持仓量均大幅增加,显示目前市场的空头情绪依然较为浓厚。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

0000

资料来源:金十数据 国际衍生品智库

五、行情展望

从宏观基本面来看,回顾美国历年经济衰退和收益率倒挂的时间,可以发现收益率倒挂平均领先经济衰退19个月,最早9个月、最晚3年。2022年4月初,美国10Y-2Y收益率出现短暂的倒挂迹象,表明了美国面临一定程度的经济衰退压力,经济衰退最早可能于2023年一季度开始。且目前美国制造业PMI指数延续下性趋势,同样显示了美国经济下行压力较大。从市场层面来看,迷你标普500的净空单和投资持仓量均大幅增加,显示目前市场的空头情绪依然较为浓厚。综合来看,虽然未来美国通胀压力缓解的可能性较大,叠加经济下行压力,美联储加息压力减弱,但近期的货币政策纪要、6月非农就业以及美联储官员发言均支持7月FOMC利率决议会议加息75个基点,美股仍然面临双重压力。下半年加息预期减弱或有助于美股短期震荡反弹,但利率水平维持中高水平、2023年年初分子盈利端面临下行压力,预计美股中期仍然面临调整压力。

1111

2222

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

近一周美国三大指数在经济数据不及预期、美联储鹰派担忧升温、能源价格延续高位和十年期美债收益率重回升势的综合影响下震荡运行。具体来看,7月5日,市场对经济衰退的担忧情绪加剧,美股市场低开高走,三大指数开盘均跌超1%,标普500指数一度跌逾2%。因经济衰退担忧十年美债收益率延续走弱、显著提振了科技股,标普500指数和纳指午后均拉升,最终由跌转涨、三大指数震荡运行。7月6日,周三美联储公布的会议纪要显示,美联储官员认为,由于通胀前景已经恶化,他们需要加快加息步伐,即便利率上升可能导致经济增长放缓。如果通胀压力持续上升,美联储可能会采取更强硬的立场。美联储释放鹰派预期,十年期美债收益率震荡上行,油价下跌,美股震荡运行。7月7日,美联储货币政策会议纪要释放鹰派信号之后,以及当周初请失业金人数增长,十年期美债收益率回升。但在国际油价的带动下,助攻能源股领涨股市,美股震荡上行。7月8日,美联储官员公开发言称支持7月加息75个基点,叠加非农数据表现超预期,十年期美债收益率再度回升。但近期的制造业ISM等数据下滑,经济衰退压力仍存。滞胀风险施压美股反弹、美股震荡运行。7月11日,高盛发布报告称就业市场不如非农数据表现强劲,引发市场对经济衰退担忧加深,叠加通胀数据即将来袭、美联储加息75个基点的概率增加,美国三大股指承压调整。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间7月5日-7月11日当周,虽然通胀放缓预期存在,但近一周美联储货币政策会议纪要和美联储官员发言偏向鹰派,叠加经济数据显示经济下行压力加大,美股震荡运行,板块涨跌互现,其中可选消费、必要消费、房地产下跌,其余板块小幅收涨,IT、医疗健康、公共事业涨幅居前。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间7月5日-7月11日当周,通胀放缓减弱下半年美联储加息担忧,但经济衰退迹象显现,叠加美联储7月FOMC利率决议来临,市场多空交织, MSCI市场指数涨跌互现,其中MSCI金砖四国、新兴市场、亚洲(除日本)等地区跌幅居前,MSCI欧洲、欧盟、欧澳远东涨幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美国6月ISM非制造业PMI表现超出市场预期,但仍然延续下行趋势。7月6日公布数据显示美国6月ISM非制造业PMI录得55.3,前值55.9,预期54.3,美国6月ISM非制造业非PMI虽然超出市场预期但仍然延续下滑趋势。从ISM非制造业PMI分项数据来看,商业活动指数环比小幅回升、供应商交付指数下行、物价指数高位回落、库存景气回升,显示服务业供给紧张缓解,但新订单指数和新出口指数回落,显示服务业需求下行,同时就业指数下行至荣枯线下方,服务业就业市场不容乐观,叠加6月ISM制造业同处于下行通道,ISM数据均显示美国经济动能放缓、需求下滑明显、经济下行压力加大。

图1:美国6月ISM服务业PMI

资料来源:Wind 国际衍生品智库

(2)美国6月非农就业表现超预期,市场鹰派担忧升温。7月8日公布数据显示,美国6月失业率录得3.6%,前值3.6%,预期3.6%;美国6月季调后非农就业人口录得37.2万人,前值38.4万人,预期26.8万人,美国6月非农就业表现超出市场预期。虽然非农就业表现超出预期,新增非农岗位下滑,并且新增就业减少、裁员人数增加,新增就业人数中生产类、建筑类、政府类人员大幅下滑,叠加美国平均时薪环比和同比均下滑,显示美国就业市场并非如非农就业表现强劲,经济下行压力仍存。但非农就业报告表现超预期一定程度上对美联储的鹰派操作形成支撑。

图2:美国6月非农就业

资料来源:Wind 国际衍生品智库

图3:美国平均时薪

资料来源:Wind 国际衍生品智库

美国6月ISM制造业和服务业PMI均延续回落趋势,显示美国经济出现疲软迹象。叠加美国6月非农就业数据超出预期,5月CPI再创新高,通胀持续高位运行,在通胀持续高位的影响下,房地产投资和需求均下滑,显示经济下行压力不断加大,美国仍然面临滞胀风险,美联储的首要目标仍然是控制通胀水平。非农数据和货币政策会议纪要均显示美联储7月FOMC利率决议偏向鹰派的态度,美联储官员近期发言也偏向鹰派,7月加息75个基点的概率提升。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至7月5日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓由26774手增加至39425手,多单增加516手,空单增加13166手;E-迷你纳斯达克100指数期货及期权由净空持仓3801手增加至5431手,多单减少1314手,空单增加315手;道琼斯($5)期货期权净空持仓4548手减少至4453手,多单增加393手,空单增加298手。

从持仓量情况来看,小型道指期货投机量、迷你标普500指数期货投机持仓量分别增加691手、13681手,迷你纳斯达克100期货投机持仓量减少1000手;从净空单变化来看,迷你标普500指数期货、迷你纳斯达克100期货净空单分别增加12651手、1630手,小型道指期货净空单减少95手。持仓数据显示迷你标普500的净空单和投资持仓量均大幅增加,显示目前市场的空头情绪依然较为浓厚。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

从宏观基本面来看,回顾美国历年经济衰退和收益率倒挂的时间,可以发现收益率倒挂平均领先经济衰退19个月,最早9个月、最晚3年。2022年4月初,美国10Y-2Y收益率出现短暂的倒挂迹象,表明了美国面临一定程度的经济衰退压力,经济衰退最早可能于2023年一季度开始。且目前美国制造业PMI指数延续下性趋势,同样显示了美国经济下行压力较大。从市场层面来看,迷你标普500的净空单和投资持仓量均大幅增加,显示目前市场的空头情绪依然较为浓厚。综合来看,虽然未来美国通胀压力缓解的可能性较大,叠加经济下行压力,美联储加息压力减弱,但近期的货币政策纪要、6月非农就业以及美联储官员发言均支持7月FOMC利率决议会议加息75个基点,美股仍然面临双重压力。下半年加息预期减弱或有助于美股短期震荡反弹,但利率水平维持中高水平、2023年年初分子盈利端面临下行压力,预计美股中期仍然面临调整压力。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多