预计阅读时间 4分钟

【股指期市周报】美联储加息75个基点、鲍威尔发言积极,紧缩担忧降温、美股跌幅或收窄

2022-06-22

一、周度行情回顾

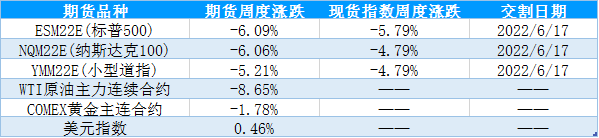

1、美国主要股指期货品种周度表现

上周美联储利率决议公布前市场担忧情绪浓厚,落地后美股市场在经济数据下行的担忧下继续承压运行,周度市场呈现单边回落的态势。具体来看,6月14日,美国5月PPI环比增长0.8%,同比增长10.8%,基本上符合市场预期,叠加前一交易日市场大幅下跌计价了部分通胀压力的影响,以及6月FOMC利率即将来临,美国市场弱势震荡整理。6月15日,美联储联邦公开市场委员会将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。决议公布后,股指剧烈震荡。虽然美联储主席鲍威尔在之后的新闻发布会上表示7月仍有加息75个基点的可能,但他强调这种加息幅度难以持续,并且不会成为常态。鲍威尔的积极发言打消了市场的担忧情绪,加息75个基点令市场恢复了通胀回落的信心,十年期美债企稳,美国三大股指震荡运行。6月16日,美国公布数据显示当周初请失业金人数增加、表现不及预期,5月新屋开工、营建许可均不及预期下滑,6月费城联储制造业指数陷入负值,经济下行预期升温,美国当前仍然面临滞胀风险,经济下行担忧逐渐成为主导,美股延续震荡下行。6月17日,上周美国6月FOMC利率决议会议落地,在通胀压力的影响下,加息75个基点略超市场预期,但鲍威尔发言偏向积极,利率决议落地之后十年期美债逐渐企稳。美国衰退预期升温以及通胀高企,滞胀风险仍存、美股承压运行。6月20日,美股因六月节休市一日。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

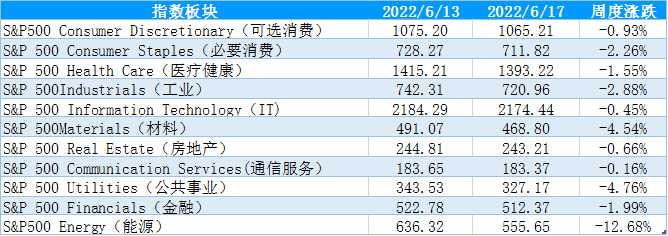

2、标普500行业指数周度数据

美国时间6月14日-6月20日当周,美国6月利率决议落地,通胀担忧暂时减弱但经济衰退担忧升温,市场情绪依旧低迷,标普500指数大幅调整,板块全线下跌,其中能源板块跌幅超出10%、跌幅居前,公共失业、材料板块其次。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

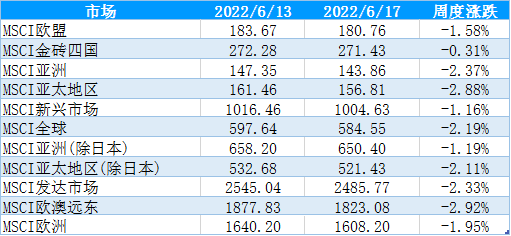

3、MSCI核心区域指数周度表现

美国时间6月14日-6月20日当周,美国通胀数据延续高位、美联储鹰派预期升温,美联储6月利率决议落地,略超预期加息75个基点,权益市场风险偏好明显降温,MSCI市场指数全线下跌,其中MSCI亚太地区、MSCI欧澳远东、MSCI亚洲等指数跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

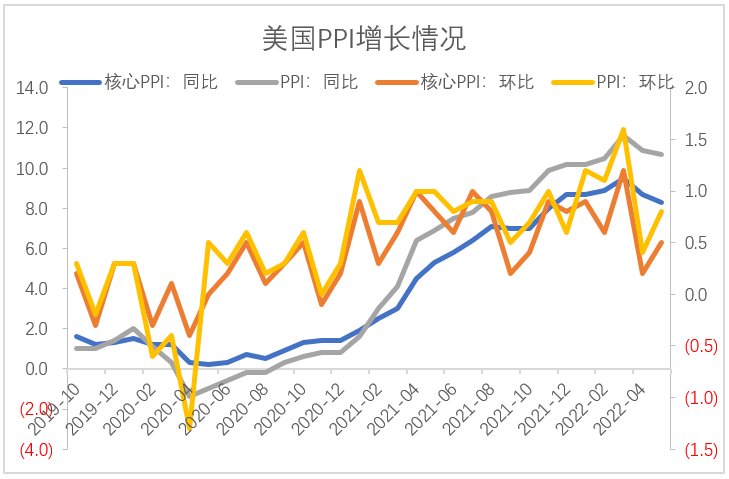

(1)美国5月PPI高位运行,通胀压力仍存。6月14日公布数据显示美国美国5月PPI环比增长0.8%,前值0.4%,预期0.8%;美国5月PPI同比增长10.8%,前值10.9%,预期10.9%,美国5月通胀水平延续高位,通胀压力持续。从通胀水平分项来看,食品价格、能源价格同比均延续高位增长,带动PPI延续高位运行,尽管同比水平有所回落、但环比保持增长,叠加俄乌局势仍未缓解、5月CPI再创新高,通胀压力短期仍存。在通胀高位运行的情况下,美联储6月议息会议略超预期加息75个基点,显示通胀仍然是目前美联储关注的首要目标。

图1:美国PPI

资料来源:Wind 国际衍生品智库

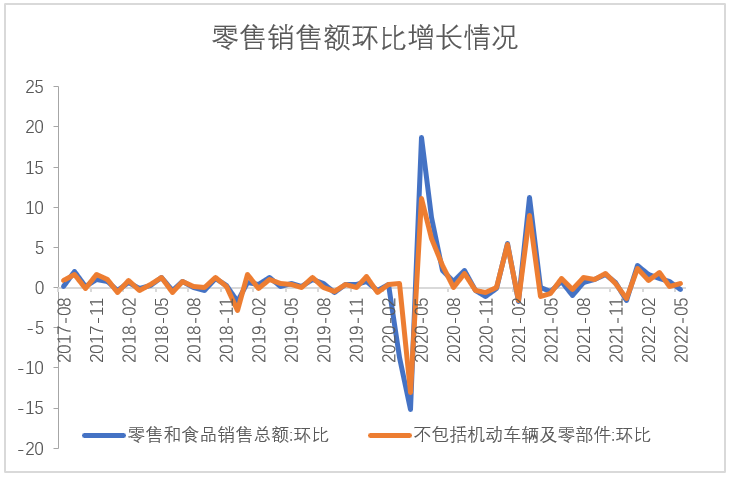

(2)美国5月零售销售不及预期下滑,通胀压力施压居民消费、经济面临下行压力。6月15日公布数据显示美国5月零售销售环比下滑0.3%,前值0.7%,预期0.2%,5月零售销售不及预期回落。从零售销售分项来看,机动车辆及零部件店、汽车及其他机动车辆店、家具和家用装饰店、电子和家用电器店、保健和个人护理、杂货店零售业等耐用品零售销售均有所下滑,食品饮料等必要消费保持环比增长但增幅收窄,显示在通胀压力下,居民消费支出受限制,进一步拖累经济增长。

图2:美国零售销售情况

资料来源:Wind 国际衍生品智库

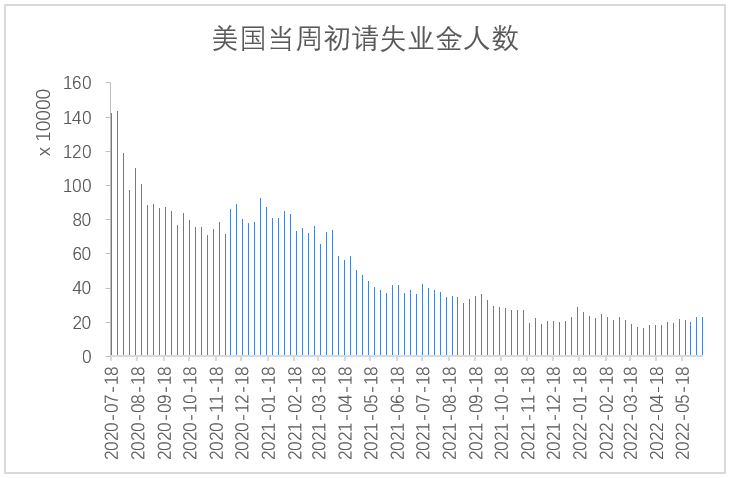

(3)美国当周初请失业金人数表现不及预期。6月16日公布数据显示美国至6月11日当周初请失业金人数录得22.9万人,前值23.2万人,预期21.5万人,当周初请失业金人数小幅下滑但表现不及市场预期。尽管美国的失业率接近五年来的低点,劳动力市场依旧紧俏,但在通胀压力的背景下美联储大幅加息,越来越多的企业开始宣布裁员,市场对经济衰退的担忧仍在加剧,并且或将影响就业市场表现。

图3:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

5月CPI再创新高、5月PPI延续高位运行,美国通胀压力持续,叠加通胀施压居民消费水平和企业投资情况、5月零售销售和房地产投资均不及预期下滑,显示经济下行压力加大,美国面临的滞胀风险持续,同时通胀压力给消费者信心带来了持续的负面影响,美国6月密歇根大学消费者信心指数创新低,叠加就业市场表现反复,均表明通胀问题亟待解决。美联储6月利率决议会议落地、加息75个基点抑制通货膨胀,虽然鲍威尔表示大幅加息的状态不会持续,但是偏弱的基本面和高利率水平依旧施压美股。

三、持仓分析

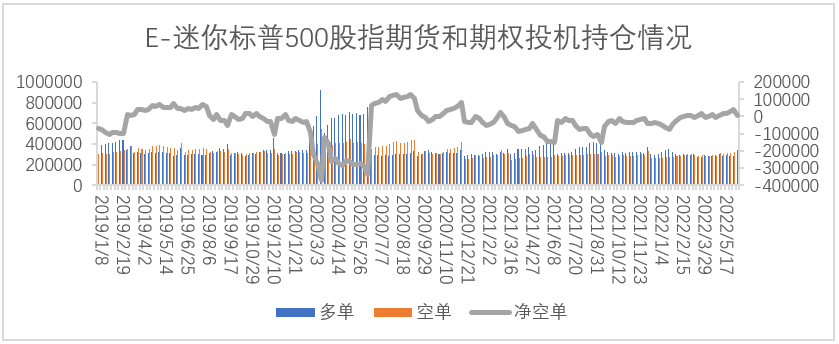

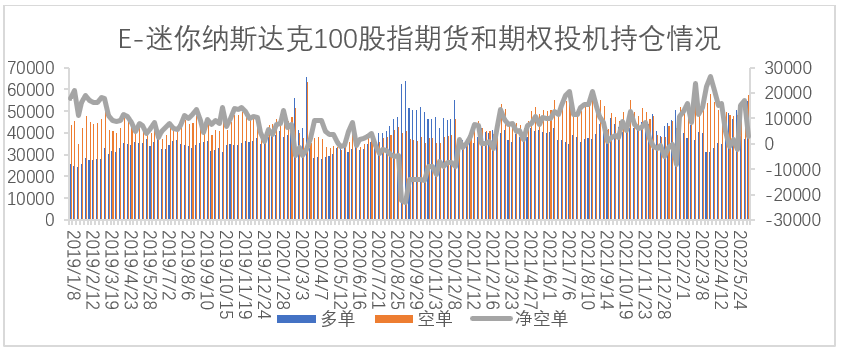

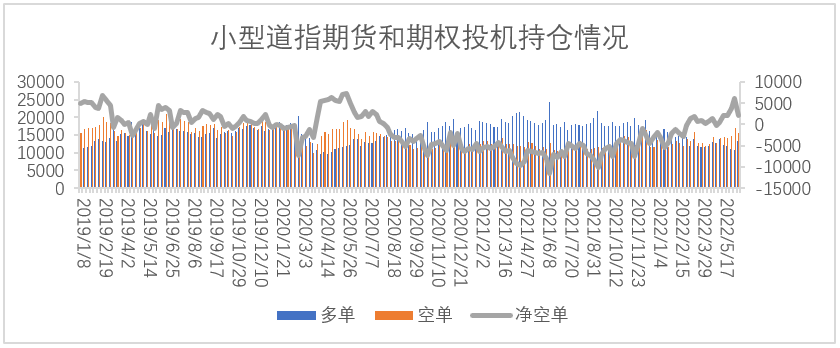

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月14日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓38926手减少至5013手,多单增加60885手,空单增加26962手;E-迷你纳斯达克100指数期货及期权由净空持仓17111手减少至2945手,多单增加17469手,空单增加3303手;道琼斯($5)期货期权净空持仓6098手减少至2041手,多单增加2556手,空单减少1501手。

从持仓量情况来看,迷你纳斯达克100期货、迷你标普500指数期货、小型道指期货投机持仓量分别增加20772手、87847手、1055手;从净空单变化来看,迷你标普500指数期货、小型道指期货、迷你纳斯达克100期货净空单分别减少33923手、4057手、14166手。持仓数据显示三大迷你指数期货的净空单均有所减少,三大迷你指数期货的投机持仓量增加,显示市场空头力量有所减弱。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

上周在美联储即将公布6月利率决议以及下行的经济数据影响下,美国三大指数单边下行、承压调整。从宏观基本面来看,一方面,通胀压力的影响下,美联储鹰派政策略超预期,利率保持高位水平运行,另一方面,经济数据显示经济下行压力加大,消费、就业市场表现反复,美国滞胀风险持续,偏弱的基本面和高利率水平依旧施压美股。从市场层面来看,最新数据显示三大迷你指数期货的净空单均减少,三大迷你指数期货的投机持仓量增加,显示市场看空情绪降温,短期跌幅或有所收窄。综合来看,随着美国6月FOMC利率决议落地,紧缩预期或有所降温,叠加市场层面显示净空单减少、投机持仓量增加,短期的跌幅或收窄,美股市场或震荡企稳。但从基本来看,目前通胀压力仍存、美债利率延续高位运行,以及经济数据显示下行压力加大,基本面依旧偏弱、施压美股的反弹幅度,建议高抛低吸的区间思路应对。

0000

1111

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

1、美国主要股指期货品种周度表现

上周美联储利率决议公布前市场担忧情绪浓厚,落地后美股市场在经济数据下行的担忧下继续承压运行,周度市场呈现单边回落的态势。具体来看,6月14日,美国5月PPI环比增长0.8%,同比增长10.8%,基本上符合市场预期,叠加前一交易日市场大幅下跌计价了部分通胀压力的影响,以及6月FOMC利率即将来临,美国市场弱势震荡整理。6月15日,美联储联邦公开市场委员会将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。决议公布后,股指剧烈震荡。虽然美联储主席鲍威尔在之后的新闻发布会上表示7月仍有加息75个基点的可能,但他强调这种加息幅度难以持续,并且不会成为常态。鲍威尔的积极发言打消了市场的担忧情绪,加息75个基点令市场恢复了通胀回落的信心,十年期美债企稳,美国三大股指震荡运行。6月16日,美国公布数据显示当周初请失业金人数增加、表现不及预期,5月新屋开工、营建许可均不及预期下滑,6月费城联储制造业指数陷入负值,经济下行预期升温,美国当前仍然面临滞胀风险,经济下行担忧逐渐成为主导,美股延续震荡下行。6月17日,上周美国6月FOMC利率决议会议落地,在通胀压力的影响下,加息75个基点略超市场预期,但鲍威尔发言偏向积极,利率决议落地之后十年期美债逐渐企稳。美国衰退预期升温以及通胀高企,滞胀风险仍存、美股承压运行。6月20日,美股因六月节休市一日。

表1:当前合约周度表现

资料来源:Wind 国际衍生品智库

2、标普500行业指数周度数据

美国时间6月14日-6月20日当周,美国6月利率决议落地,通胀担忧暂时减弱但经济衰退担忧升温,市场情绪依旧低迷,标普500指数大幅调整,板块全线下跌,其中能源板块跌幅超出10%、跌幅居前,公共失业、材料板块其次。

表2:标普500行业指数一周涨跌情况

资料来源:Wind 国际衍生品智库

3、MSCI核心区域指数周度表现

美国时间6月14日-6月20日当周,美国通胀数据延续高位、美联储鹰派预期升温,美联储6月利率决议落地,略超预期加息75个基点,权益市场风险偏好明显降温,MSCI市场指数全线下跌,其中MSCI亚太地区、MSCI欧澳远东、MSCI亚洲等指数跌幅居前。

表3:MSCI核心区域指数一周涨跌情况

资料来源:Wind 国际衍生品智库

二、基本面分析

(1)美国5月PPI高位运行,通胀压力仍存。6月14日公布数据显示美国美国5月PPI环比增长0.8%,前值0.4%,预期0.8%;美国5月PPI同比增长10.8%,前值10.9%,预期10.9%,美国5月通胀水平延续高位,通胀压力持续。从通胀水平分项来看,食品价格、能源价格同比均延续高位增长,带动PPI延续高位运行,尽管同比水平有所回落、但环比保持增长,叠加俄乌局势仍未缓解、5月CPI再创新高,通胀压力短期仍存。在通胀高位运行的情况下,美联储6月议息会议略超预期加息75个基点,显示通胀仍然是目前美联储关注的首要目标。

图1:美国PPI

资料来源:Wind 国际衍生品智库

(2)美国5月零售销售不及预期下滑,通胀压力施压居民消费、经济面临下行压力。6月15日公布数据显示美国5月零售销售环比下滑0.3%,前值0.7%,预期0.2%,5月零售销售不及预期回落。从零售销售分项来看,机动车辆及零部件店、汽车及其他机动车辆店、家具和家用装饰店、电子和家用电器店、保健和个人护理、杂货店零售业等耐用品零售销售均有所下滑,食品饮料等必要消费保持环比增长但增幅收窄,显示在通胀压力下,居民消费支出受限制,进一步拖累经济增长。

图2:美国零售销售情况

资料来源:Wind 国际衍生品智库

(3)美国当周初请失业金人数表现不及预期。6月16日公布数据显示美国至6月11日当周初请失业金人数录得22.9万人,前值23.2万人,预期21.5万人,当周初请失业金人数小幅下滑但表现不及市场预期。尽管美国的失业率接近五年来的低点,劳动力市场依旧紧俏,但在通胀压力的背景下美联储大幅加息,越来越多的企业开始宣布裁员,市场对经济衰退的担忧仍在加剧,并且或将影响就业市场表现。

图3:美国当周初请失业金人数

资料来源:Wind 国际衍生品智库

5月CPI再创新高、5月PPI延续高位运行,美国通胀压力持续,叠加通胀施压居民消费水平和企业投资情况、5月零售销售和房地产投资均不及预期下滑,显示经济下行压力加大,美国面临的滞胀风险持续,同时通胀压力给消费者信心带来了持续的负面影响,美国6月密歇根大学消费者信心指数创新低,叠加就业市场表现反复,均表明通胀问题亟待解决。美联储6月利率决议会议落地、加息75个基点抑制通货膨胀,虽然鲍威尔表示大幅加息的状态不会持续,但是偏弱的基本面和高利率水平依旧施压美股。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至6月14日当周,投机头寸在E-迷你标普500股指期货及期权的持仓由净空持仓38926手减少至5013手,多单增加60885手,空单增加26962手;E-迷你纳斯达克100指数期货及期权由净空持仓17111手减少至2945手,多单增加17469手,空单增加3303手;道琼斯($5)期货期权净空持仓6098手减少至2041手,多单增加2556手,空单减少1501手。

从持仓量情况来看,迷你纳斯达克100期货、迷你标普500指数期货、小型道指期货投机持仓量分别增加20772手、87847手、1055手;从净空单变化来看,迷你标普500指数期货、小型道指期货、迷你纳斯达克100期货净空单分别减少33923手、4057手、14166手。持仓数据显示三大迷你指数期货的净空单均有所减少,三大迷你指数期货的投机持仓量增加,显示市场空头力量有所减弱。

图4:迷你标普500期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图5:E-迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

图6:道琼斯($5)期货期权投机持仓变化

资料来源:CFTC官网 国际衍生品智库

四、热点关注

表4:未来一周热点关注

资料来源:金十数据 国际衍生品智库

五、行情展望

上周在美联储即将公布6月利率决议以及下行的经济数据影响下,美国三大指数单边下行、承压调整。从宏观基本面来看,一方面,通胀压力的影响下,美联储鹰派政策略超预期,利率保持高位水平运行,另一方面,经济数据显示经济下行压力加大,消费、就业市场表现反复,美国滞胀风险持续,偏弱的基本面和高利率水平依旧施压美股。从市场层面来看,最新数据显示三大迷你指数期货的净空单均减少,三大迷你指数期货的投机持仓量增加,显示市场看空情绪降温,短期跌幅或有所收窄。综合来看,随着美国6月FOMC利率决议落地,紧缩预期或有所降温,叠加市场层面显示净空单减少、投机持仓量增加,短期的跌幅或收窄,美股市场或震荡企稳。但从基本来看,目前通胀压力仍存、美债利率延续高位运行,以及经济数据显示下行压力加大,基本面依旧偏弱、施压美股的反弹幅度,建议高抛低吸的区间思路应对。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

查看期货教育

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段。

了解更多